Der Beitrag Immobilienkredit: Widerrufsjoker lebt dank EuGH womöglich wieder auf und liefert Ihnen neue Möglichkeiten erschien zuerst auf Verbraucherschutz.com.

]]>Sie haben die Möglichkeit einen Immobiliendarlehensvertrag innerhalb von 14 Tagen nach Abschluss zu widerrufen, aber Sie müssen über das sogenannte Widerrufsrecht auch informiert werden. Es gelten abweichende Fristen, wenn die Belehrung komplett fehlt oder nur fehlerhaft vorhanden ist. Das kommt bei einer missverständlichen Formulierung zum Tragen.

In der Vergangenheit konnten viele Verbraucher profitieren, denn viele Kreditinstitute haben sich kleine und große Patzer im Bereich der Widerrufsbelehrung geleistet, so dass das 14-tägige Widerrufsrecht nicht galt. Die Verbraucher hatten die Möglichkeit das Widerrufsrecht auch noch lange nach Vertragsabschluss auszuüben.

Im Jahr 2016 schritt dann aber der Gesetzgeber ein und setzte den Verbrauchern eine nachträgliche Frist. Sie haben das Recht den Widerruf nur noch bis zum 21. Juni 2016 zu nutzen, denn seiner Meinung nach gilt ein unendliches Widerrufsrecht nur in wenigen Fällen.

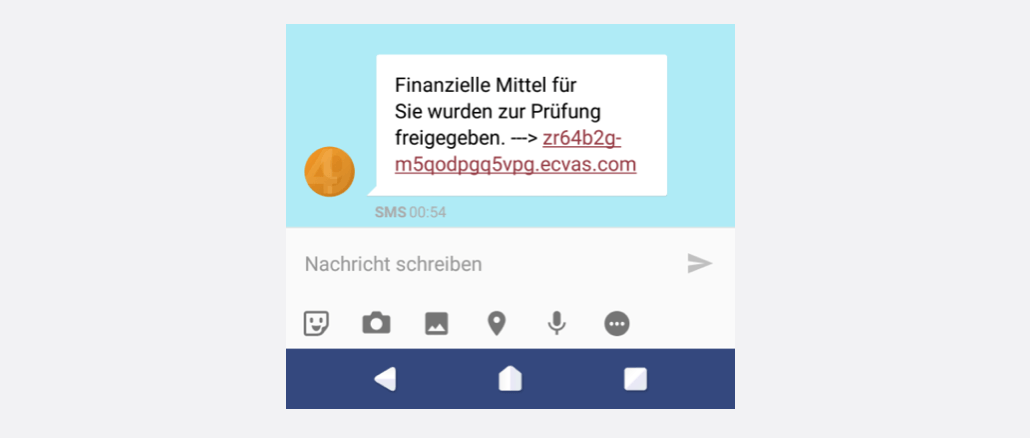

Handybesitzer bekommen immer wieder SMS von dubiosen Geschäftemachern zugesendet, die einen Link enthalten. Mal geht es um Kreditversprechen, mal um Jobangebote oder gar um belanglose Themen wie gelesene Artikel. Und dann kommt auch heute noch

Diese Verträge können widerrufen werden

Die Kreditinstitute haben sich bei der Widerrufsbelehrung kleine und große Schnitzer erlaubt und wenn sie fehlerhaft ist oder nicht vorhanden, dann gelten die folgenden Punkte.

- Ein Vertrag, der vor dem 1. September 2020 abgeschlossen wurde, kann meist nicht widerrufen werden. Das Gesetz sah bei den meisten der abgeschlossenen Darlehen kein Widerrufsrecht und auch keine entsprechende Belehrung vor. Somit steht auch keine fehlerhafte Belehrung im Raum, so dass die Grundvoraussetzung für einen Widerruf nicht vorhanden ist. Eine andere Situation ist vorhanden, wenn es sich um einen Vertrag handelt, der in einer Haustürsituation abgeschlossen wurde.

- Ein Vertrag, der zwischen dem 1. September 2002 und dem 10. Juni 2010 abgeschlossen wurde, konnte bis zum 21. Juni 2016 widerrufen werden. Der Gesetzgeber ist hier eingeschritten und hat eine nachfolgende Befristung eingesetzt. Dadurch hat sich ein großer Teil der Darlehen nicht widerrufen lassen. Auch weiterhin gilt eine komplett fehlende Belehrung als Widerrufsrecht.

- Verträge, die zwischen dem 11. Juni 2010 und dem 20. März 2016 abgeschlossen wurden, können ebenfalls unendlich lange von dem Widerrufsrecht Gebrauch machen. Allerdings nur, wenn eine fehlende oder nicht vorhandene Belehrung nachgewiesen werden kann. Diese Verträge sind auch von dem Urteil des Europäischen Gerichtshofs betroffen.

- Bei einer fehlenden oder fehlerhaften Belehrung können Verträge, die nach dem 21. März 2016 abgeschlossen wurden, höchstens ein Jahr und 14 Tage widerrufen werden.

Wer in Ballungsgebieten eine Wohnung sucht, kann schnell in die Fänge krimineller Banden kommen. Diese kommen im Gewandt existierender Firmen und geben sich als Bauträger oder Immobilienunternehmen aus. Tatsächlich wollen sie nur an das Geld

Die Bedeutung der Entscheidung des Europäischen Gerichtshofs

Am 22. November 2016 (Az. XI ZR 434 / 15) hat der Bundesgerichtshof ein Urteil im Bereich der Verwendung des Widerrufsrechts bei Darlehensverträgen gesprochen.

Die Widerrufsfrist beginnt mit dem Vertragsabschluss, aber auch nur, wenn der Darlehensgeber den Darlehensnehmer mit allen Pflichtangaben nach §492 Abs.2 BGB ausgestattet hat. Durch das Urteil haben Sie als Verbraucher nicht die Möglichkeit bei allen Verträgen den Widerrufsjoker zu ziehen.

Der Europäische Gerichtshof sieht es komplett anders und bezeichnet die Kaskadenverweisung als Verstoß gegen das EU-Recht. Das Gericht hat entschieden, dass die Informationen in Bezug auf das Widerrufsrecht nicht einfach so bekannt gegeben werden müssen, sondern die Rechtsvorschriften des Mitgliedsstaates zu beachten sind. Genaue Informationen können Sie im Urteil nachlesen (Az. C-66/19).

Darlehensverträge können auch weit nach Ablauf der 14-tägigen Widerrufsfrist widerrufen werden, wenn eine entsprechende Widerrufsbelehrung vorhanden ist. Die beiden Gerichts sind demnach anderer Meinung und dann hat sich der Europäische Gerichtshof mit der Frage beschäftigt. Das Landgericht Saarbrücken hat sich an den EuGH gewendet, denn es gab einen Rechtsstreit zwischen einer Bank und dem Kunden. Es kann vorkommen, dass beide Parteien sich nicht einig werden und dann wird das Verfahren vom Bundesgerichtshof entschieden.

Sie haben auf eBay Kleinanzeigen, Immobilienscout24 oder anderen Onlineportalen eine preisgünstige Mietwohnung gesehen und nehmen mit dem Anbieter Kontakt auf. Doch eine Besichtigung ist nicht ohne weiteres möglich. Auch die Abwicklung ist recht kompliziert. Wir

Gut zu wissen

Am 31. März 2020 (Az. XI ZR 581/18) hat es einen ersten Beschluss gegeben und der Bundesgerichtshof hat das Urteil des Europäischen Gerichtshofs nicht akzeptiert. Der Grund ist, dass diese Art der Verträge nicht dem Regelungsumfang der europäischen Verbraucherkreditrichtlinien unterlagen. Nur die nationalen Regelungen können demnach berücksichtigt werden, aber ob der Bundesgerichtshof sich an diesen Leitfaden hält oder der Europäische Gerichtshof ein anderes Urteil spricht, ist unklar. Sie müssen abwarten wie die unterinstanzlichen Gerichte in Deutschland entscheiden.

Des Weiteren ist auch nicht klar, wie sich die Sparkassen und Banken verhalten. Sie werden mit Sicherheit nicht klein beigeben, denn der Bundesgerichtshof hat seine Linie erneut bestätigt. Für die Rückzahlung brauchen viele Verbraucher eine Anschlussfinanzierung und durch die aktuelle Corona-Lage kann es in der Hinsicht zu großen Problemen kommen.

Nach der Entscheidung des Europäischen Gerichtshofs ist der Widerruf also kein Selbstläufer.

Wichtig:

Neben der Immobilienfinanzierung ist diese Entscheidung auch für die allgemeinen Verbraucherdarlehen anzuwenden, wenn es zu fehlerhaften Informationen gekommen ist. Der Kreis der Pflichtinformationen erweitert sich also eindeutig und kann sich auch auf Autofinanzierungen auswirken.

Abzocke auf Onlineportalen für die Immobiliensuche und Wohnungsvermietung. Miete im Voraus bezahlen, Wohnungen mit Bildern anderer Vermieter anpreisen, Vermieter, die sich im Ausland befinden und nicht zur Wohnungsbesichtigung kommen können – die Betrugsmöglichkeiten bei Wohnungsanzeigen

Wer ist von der EuGH-Entscheidung betroffen?

Nicht jeder Vertrag ist von der Entscheidung des EuGH betroffen, so dass wir nachfolgende die wichtigsten Kriterien für Sie zusammengestellt haben.

Dadurch können Sie einschätzen, ob Sie von der Entscheidung betroffen sind oder nicht. Allerdings sollten Sie beachten, dass die Informationen nur für Immobiliendarlehen gelten. Natürlich kann die Entscheidung des EuGH auch auf allgemeine Verbraucherdarlehen angewendet werden, aber in diesem Text geht es rein um die Immobiliendarlehen.

Der Schnellcheck ersetzt eine umfassende Prüfung und eine fachliche Beratung durch einen Anwalt in keinem Fall. Lassen Sie sich umfassend juristisch beraten, bevor Sie den Widerruf erklären.

Bei Ihrem Immobilienvertrag macht eine tiefe Prüfung einen Sinn, wenn…

… Sie einen Darlehensvertrag zwischen dem 11. Juni 2010 und 20. März 2016 abgeschlossen haben. Ihr Widerrufsrecht ist ansonsten wahrscheinlich schon erloschen.

… Ihr Darlehensvertrag eine Widerrufsbelehrung enthält mit der Formulierung, dass die Widerrufsfrist erst nach Abschluss des Vertrages beginnt, aber erst, wenn Sie alle Pflichtinformationen erhalten haben.

… Sie eine hohe Vorfälligkeitsentschädigung vermeiden wollen oder zurück verlangen. Aber auch, wenn Sie aus dem teuren Darlehensvertrag ausscheiden möchten.

… Sie sich über die Risiken des Widerrufsjokers ausreichend informiert haben.

Sie überlegen, ob Sie ein Eigenheim oder eine Eigentumswohnung kaufen? Doch was spricht eigentlich dagegen, das nächste Heim nur zu mieten. Ab wann wird die Baufinanzierung zur Kostenfalle? Diese Fragen beantworten wir im Artikel. Die

Widerrufsanlass

Bis zum 21. Juni 2016 war in vielen Fällen ein Widerruf noch möglich, aber in vielen Konstellationen kann heute nicht mehr widerrufen werden, auch wenn es Ausnahmen gibt.

Im Grunde gibt es drei Anlässe für einen Widerruf:

- Sie wollen keine hohe Vorfälligkeitsentschädigung leisten, aber die Immobilie soll verkauft werden, damit die Restschuld abgelöst werden kann.

- Sie wollen die Vorfälligkeitsentschädigung zurückbekommen und haben das Darlehen aber schon zurückgezahlt.

- Der Ausstieg aus dem laufenden Darlehen ist geplant, damit Sie niedrigere Zinsen bei einem anderen Vertrag zahlen oder Sie haben die Möglichkeit den restlichen Betrag in einer Summe zu zahlen.

Die Banken und Sparkassen fordern happige Zahlungen, wenn Sie aus einem laufenden Darlehensvertrag aussteigen wollen, mit dem Sie ein Haus oder eine Eigentumswohnung finanziert haben. In einigen Fällen kommen Sie aus dem Vertrag nicht raus. In der Regel ist das nur möglich, wenn Sie eine hohe Vorfälligkeitsentschädigung zahlen und dabei kann es sich um einige 10.000 Euro handeln. Allerdings können Sie auch anders aus dem Vertrag kommen, wenn es eine fehlerhafte Belehrung beim Widerruf gab.

Die vom Bundesverfassungsgericht vorgeschriebene Grundsteuer-Reform ist auf den Weg gebracht. Demnach soll die Grundsteuer zukünftig anders und vor allem gerechter berechnet werden. Auswirkung hat diese Entscheidung nicht nur auf Immobilienbesitzer, sondern auch auf Mieter. Die

Interessant

Sie können sogar auf eine Erstattung der Vorfälligkeitsentschädigung hoffen, wenn Sie mit dem Widerruf durchkommen, auch wenn das Darlehen schon bezahlt ist. Der Darlehensvertrag kann nämlich auch widerrufen werden, wenn der Vertrag schon gekündigt ist oder eine Aufhebungsvereinbarung vorhanden ist (Urteil 21.02.2017 Az. XI ZR 381/16). Beim Widerruf gilt auch der Grundsatz von Treu und Glauben, denn das hat der Bundesgerichtshof entschieden. Der Tatrichter muss entscheiden, ob in den jeweiligen Fällen ein Widerruf rechtsmissbräuchlich ist. Allerdings handelt es sich nicht um einen Verstoß von Treu und Glauben, wenn Sie mit Hilfe des Widerrufsrechts aus hohen Zinsen rauskommen wollen (Urteil 12.07.2016 Az. XI 501/15).

In der aktuellen Niedrigzinsphase kann der Widerrufsjoker einige Tausend Euro in die Kassen spülen, denn wenn Sie einen langlaufendes Darlehen mit 4% Zinsen laufen haben und dann auf ein Darlehen mit 1,4% umsteigen, dann haben Sie eine hohe Einsparung. Sie ersparen sich weitere Zinszahlungen, wenn Sie das Geld auf einen Schlag zurückzahlen können.

Sie möchten ein Eigenheim bauen und freuen sich schon auf den Einzug in die eigenen vier Wände? Von der ersten Idee bis zum fertigen Haus vergeht oft nicht nur viel Zeit. Auch Sorgen und einige

Was passiert bis zum 21.06.2016?

Die Bundesregierung und der Bundestag haben beschlossen, dass das ewige Widerrufsrecht aktiv ist und das nach einer sehr intensiven Lobbyarbeit durch die Banken und Sparkassen.

Das Widerrufsrecht ist am 21.06.2016 für alle Verträge erloschen, die zwischen dem 01.09.2002 und 10.06.2010 abgeschlossen wurden und deren Widerrufsbelehrung fehlerhaft ist.

Die Widerrufserklärung muss bis zu diesem Datum bei Ihrer Bank eingegangen sein, aber außergerichtliche Verhandlungen oder Prozesse müssen nicht abgeschlossen sein.

Es gibt zwar einige Juristen, welche die Verfassungsmäßigkeit der neuen Regelungen in Frage stellen, aber dennoch können Sie sich als Verbraucher darauf einstellen, dass das ewige Widerrufsrecht als beendet gilt.

Sie brauchen schnell einen kleinen Geldbetrag, um eine Reparaturrechnung zu bezahlen? Dann könnte Ihnen ein Minikredit aus der Patsche helfen. Doch das kleine Darlehen hat nicht nur Vorteile. Vor dem fixen Vertragsabschluss sollten Sie sich

Prüfen Sie die Widerrufsbelehrung

Für viele Juristen ist es sehr schwer nachzuweisen, dass bei der Widerrufsbelehrung Fehler gemacht wurden.

In einigen Fällen sind Widerrufe durchaus möglich, aber dann sollten Sie sich entweder an die Verbraucherzentralen oder einen qualifizierten Anwalt wenden. Lassen Sie die Belehrung genau überprüfen und holen Sie sich einen rechtlichen Rat zum weiteren Vorgehen ein. Erklären Sie den Widerruf nicht leichtfertig oder übereilen Sie etwas.

Sie haben den Widerruf erklärt, weil Sie eine auslaufende Frist erreicht haben, auch dann sollten Sie sich an einen Juristen wenden und weitere Schritte einleiten.

Die Risiken

Sie sollten sich nicht nur für die Prüfung der Widerrufsbelehrung einen Juristen an die Seite holen, denn auch der Widerruf kann Risiken offenbaren.

- Sie müssen auf jeden Fall mit Gegenwehr der Bank rechnen.

- Es können Anwalts- und Gerichtskosten in großen Höhen entstehen.

- Die Anschlussfinanzierung muss vor dem Widerruf sichergestellt sein.

Immer wieder liest man vollmundige Werbeversprechen von sogenannten Kreditvermittlern. Angeblich bekommen Sie ein Darlehen auch ohne Schufa-Auskunft und bei schlechter Bonität. Doch dabei handelt es sich oft um eine Betrugsmasche, bei der nur der angebliche

Das Thema Prozesskostenrisiko

Sie müssen damit rechnen, dass die Bank den Widerruf nicht hinnimmt und einige Banken weigern sich komplett, so dass es zu einer Klage kommen kann.

Andere Banken geben schon nach einiger Zeit nach, aber meist nur, wenn sich ein Anwalt mit ihnen in Verbindung setzt. Sollte die Bank den Widerruf nicht hinnehmen, dann haben Sie die Möglichkeit eine Klage vor Gericht einzureichen. Allerdings birgt dieser Weg ein hohes Risiko, denn durch den hohen Streitwert kommt es meist zu hohen Anwalts- und Gerichtskosten. Wenn Sie die Klage verlieren, dann müssen Sie diese zahlen. Auch eine Rechtsschutzversicherung hilft in einem solchen Fall nicht, denn normalerweise sind Finanzierungsstreitigkeiten für einen Neubau vom Versicherungsschutz ausgeschlossen. Lassen Sie sich also auf jeden Fall zum Thema Prozesskostenrisiko von Ihrem Anwalt beraten.

Nach einer anwaltlichen Beratung haben Sie sich dazu entschieden, auf eine Klage zu verzichten oder eine außergerichtliche Einigung zu erzielen, dann brauchen Sie auch hier einen Anwalt. Aus dem Grund sollten Sie den Anwalt schon direkt beim ersten Gespräch über das Thema der Kosten befragen.

Es kommt vor, dass Sie es nicht selber in der Hand haben und es automatisch zur Klage kommt, weil die Bank eine Klage anstrebt.

Viele E-Mail-Nutzer beschweren sich über diese E-Mail, die regelmäßig in zahlreichen Postfächern landet. Angeblich können Sie trotz einem negativen Schufa-Eintrag einen Kredit bis 100.000 Euro bekommen. Was hat es mit der Spam-Mail auf sich und

Das Risiko der Anschlussfinanzierung

Die Bank oder das Kreditinstitut hat das Rest nach erfolgtem Widerruf das restliche Darlehen innerhalb von 30 Tagen zurückzufordern.

Ihnen droht eine Zwangsversteigerung und somit der Verlust des Hauses, wenn Sie die Summe nicht zahlen können. Aus dem Grund sollten Sie vor der Widerrufserklärung abgesichert sein und eine Anschlussfinanzierung in trockenen Tüchern haben. Sie können das Geld aber auch aus eigenen Mitteln zahlen.

Die Suche nach einer Anschlussfinanzierung kann sehr schwer sein, denn es gibt Kreditinstitute, die ein Darlehen verweigern, wenn sie erfahren, dass der Altvertrag aufgrund von Widerruf aufgelöst wird. Sie sind also gezwungen sich bei verschiedenen Anbietern um eine entsprechende Anschlussfinanzierung zu kümmern.

Sie sollten also keinen Widerruf erklären, wenn Sie keine gesicherte Anschlussfinanzierung haben. Wegen der 30-tägigen Rückzahlungsfrist bleibt Ihnen sonst nur eine knappe Zeitspanne, um eine neue Bank zu finden.

Mit einem Sofortkredit sollen Sie schnell und unkompliziert zu Geld kommen. Doch was ist ein Sofortkredit und worauf sollten Sie achten. Auch wenn das Geschäft mit den Schulden heute scheinbar ganz alltäglich ist, raten wir

Darlehensabrechnung nach dem Widerruf

Der Darlehensvertrag wird durch den Widerruf rückabgewickelt und das bedeutet, die Bank bekommt den Darlehensbetrag zurück.

Im Gegenzug bekommen Sie die gezahlten Raten zurück. Allerdings müssen Sie einen Wertersatz für das Darlehen zahlen und dafür ist der Vertragszins maßgeblich. Sie haben die Möglichkeit den niedrigen Marktzins zu bekommen, wenn der Zins niedrig war.

Bei einem Widerruf eines abgeschlossenen Darlehensvertrages schuldet die Bank Ihnen einen sogenannten Nutzungsersatz, denn während der Laufzeit konnte die Bank mit dem Geld arbeiten und Geld verdienen. Allerdings ist diese Rechtsfolge künftig nicht mehr vorgesehen, denn der § 3357 a BGB kommt zum Tragen.

Der Widerruf ist nicht möglich

Der Widerruf des Darlehensvertrags ist nicht möglich, dann bleibt Ihnen nur noch eine vorzeitige Ablösung bei der Bank.

Allerdings lassen sich die Banken und Sparkassen diese Alternative mit einer hohen Vorfälligkeitsentschädigung bezahlen, denn ihnen entgehen viele Zinsen. Lassen Sie die Entschädigung fachkundig prüfen, damit Sie ein wenig Geld sparen können.

Sie wollen eine größer Investition machen? Und jetzt fragen Sie sich, ob ein Ratenkauf oder ein Kredit besser ist? Was sind Vorteile? Was sind die Nachteile der jeweiligen Variante? Wir haben uns beide genau angesehen

Fragen & Antworten

FAQs zum Thema Widerrufsjoker

1. Was passiert beim Widerruf eines Darlehensvertrages?

Wenn Sie einen Widerruf schreiben, dann wird der Darlehensvertrag rückabgewickelt. Das bedeutet, das Kreditinstitut bekommt den ausgezahlten Darlehensbetrag zurück und Sie erhalten im Gegenzug die gezahlten Raten zurück.

2. Wann spricht man von einer falschen Widerrufsbelehrung?

Die Bank muss Sie auf die Rechtsfolgen eines Widerrufs hinweisen und wenn das nicht passiert, dann handelt es sich um eine falsche Widerrufsbelehrung.

3. Wie wird eine richtige Widerrufsbelehrung verfasst?

Damit die Widerrufsbelehrung korrekt ist, müssen Sie die ladungsfähige Anschrift der Bank angeben, den Hinweis auf die 14-tägige Widerrufsfrist und einen Hinweis zum Beginn der Widerrufsfrist.

4. Wo muss die Widerrufsbelehrung stehen?

Die Widerrufsbelehrung muss gut sichtbar und leicht verständlich zu lesen sein. Es gibt aber keine gesetzliche Vorgabe, wo die Rechtstexte stehen müssen.

5. Wer muss die Widerrufsbelehrung beweisen?

Nach § 355 Abs.3 Satz 3 BGB muss die Bank die Widerrufsbelehrung nachweisen.

Ein Schufa-freier Kredit zu günstigen Konditionen scheint für Überschuldete oft die letzte Rettung zu sein. Solche Angebote finden sich auf einigen Webseiten. Doch sind diese Versprechen wirklich seriös? Können Sie dem Angebot trauen? Wir haben

Fazit

Gerade im Bereich der Immobilienfinanzierung gibt es den sogenannten Widerrufsjoker. Mit dem Widerrufsjoker können Sie den vorhandenen Darlehensvertrag widerrufen, wenn Sie nachweisen können, dass die Bank Sie nicht richtig oder falsch über die Widerrufsbelehrung informiert hat. Allerdings gibt es ein paar Richtlinien, an die Sie sich halten müssen. Wenden Sie sich im Idealfall an einen fachkundigen Anwalt und lassen Sie ihren Darlehensvertrag gründlich prüfen!

Der Beitrag Immobilienkredit: Widerrufsjoker lebt dank EuGH womöglich wieder auf und liefert Ihnen neue Möglichkeiten erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Kreditbearbeitungsgebühren und Individualbeitrag sind unzulässig – Die Richter haben Urteile ausgesprochen erschien zuerst auf Verbraucherschutz.com.

]]>Die Bearbeitungsentgelte sind unzulässig

Der Bundesgerichtshof hat im Mai 2014 die Bearbeitungsentgelte bei den Verbraucherdarlehen als unzulässig erklärt (Az. XI ZR 405/12 und Az. XI ZR 170/13).

Hierbei handelt es sich um kein Entgelt für eine gesonderte Leistung und somit darf es auch nicht in Rechnung gestellt werden. Die Banken und Sparkassen sind in der Pflicht die Bonität eines Darlehensnehmers zu prüfen und die Gegenleistung des Kunden ist der Zins. Die obersten Richter sind der Ansicht, dass ein gesondertes Entgelt für die vorbereitende Tätigkeit nicht zulässig ist.

Die Urteile ziehen einen weiten Kreis und haben zur Folge, dass viele Darlehensnehmer einen Erstattungsanspruch haben. Sie haben in der Vergangenheit ein solches Entgelt bezahlt und somit müssen Sie die gezahlten Bearbeitungsentgelte zurückfordern. Hilfe bieten die Musterbriefe aus dem Internet.

Die Art des Kreditvertrags spielt für die Bundesgerichtshof-Rechtsprechung keine Rolle, denn die Urteile gelten für alle Kreditverträge, egal ob für ein Auto, Immobilien oder Möbel.

Sie brauchen schnell einen kleinen Geldbetrag, um eine Reparaturrechnung zu bezahlen? Dann könnte Ihnen ein Minikredit aus der Patsche helfen. Doch das kleine Darlehen hat nicht nur Vorteile. Vor dem fixen Vertragsabschluss sollten Sie sich

Die Erstattungsansprüche verjähren

In zwei Urteilen haben die Karlsruher Richter im Oktober 2014 entschieden, dass die Erstattungsansprüche mit einer Verjährung versehen sind (Az. XI ZR 348/13 und Az. XI ZR 17/14).

Allerdings sind bei der Verjährungsberechnung der Bearbeitungsentgelte zwei Fristen zu beachten. Es gibt einmal die dreijährige Verjährungsfrist nach § 199 Abs.1 BGB und die zehnjährige Verjährungsfrist nach § 199 Abs.3 Satz 1 Nr.1 BGB. Beide Fristen beginnen bei unterschiedlichen Voraussetzungen, so dass es durchaus sein kann, dass die zehnjährige Frist viel früher abläuft. Die früher endende Frist ist für den Erstattungsanspruch maßgeblich.

In den Urteile betonen die Richter ausdrücklich, dass die dreijährige Verjährungsfrist mit Ende des Jahres 2011 zu laufen beginnt. Im Vorfeld war den Darlehensnehmer eine Rückforderungsmöglichkeit nicht bekannt und demnach auch nicht zumutbar.

Allerdings handelt es sich um einen Ausnahmefall und dieser lässt sich nicht auf alle Bankentgelte übertragen, denn eigentlich beginnt die Verjährungsfrist erst, wenn das Jahr abgelaufen ist, indem die Gebühr gezahlt wurde.

Wichtig:

Verbraucher, die das Entgelt schon im Jahr 2009 bezahlt haben, profitieren von diesen Urteilen, denn damit können Sie eigentlich bis 2012 eine Erstattung verlangen. Aber durch die Urteile besteht die Möglichkeit noch bis Ende 2014 das Entgelt zurückzuverlangen. Der Verjährungsbeginn startet nach dem Bundesgerichtshof erst Ende 2011.

Sie haben die Möglichkeit eine Verjährung auf verschiedene Weise zu hemmen, so dass Sie entweder eine Klage einreichen oder einen Ombudsmann einschalten. Befindet sich die Bank mit dem Darlehensnehmer in Verhandlung oder hat auf die Einrede zur Verjährung verzichtet, dann kann man dies ebenfalls als verjährungshemmend bezeichnen.

Interessant:

Ein einfaches Mahnschreiben reicht nicht aus, aber ein vom Gericht beantragtes Mahnschreiben schon. Es reicht auch nicht aus, wenn die Bank eine einfache Empfangsbestätigung schickt, indem sie mitteilt, dass das Anspruchsschreiben eingegangen ist.

Damit eine Verjährung gehemmt werden kann muss eine Maßnahme eingeleitet werden und dazu gehört entweder ein Mahnbescheid vom Gericht, eine Klage oder das Einschalten eines Ombudsmanns. Zudem reicht es aus, wenn die Bank ein Schreiben ausgestellt hat, dass sie auf die Einrede der Verjährung verzichtet und somit sich mit Ihnen in die Verhandlung begibt. Ein bisschen vorsichtig sollten Sie beim Ombudsmann sein, denn nicht jedes Schlichtungsverfahren hat eine verjährungshemmende Wirkung. Schauen Sie sich die Verfahrensordnung genau an und suchen Sie sich rechtzeitig einen Ombudsmann. Die Verfahrensordnung finden Sie im Internet auf der Homepage des Ombudsmanns.

Viele E-Mail-Nutzer beschweren sich über diese E-Mail, die regelmäßig in zahlreichen Postfächern landet. Angeblich können Sie trotz einem negativen Schufa-Eintrag einen Kredit bis 100.000 Euro bekommen. Was hat es mit der Spam-Mail auf sich und

Targobank setzt auch Individualbetrag

In der Vergangenheit hat auch die Targobank ein Bearbeitungsentgelt verlangt und es allerdings anders bezeichnet.

Dadurch, dass das Bearbeitungsentgelt nicht zulässig ist, hat die Targobank den Namen einfach in Individualbetrag geändert und jetzt steht ein einmaliger laufzeitunabhängiger Individualbetrag ist zu zahlen.

Aber auch hier kommt das Urteil vom 8. Juli 2015 vom Landgericht Düsseldorf zum Einsatz und somit gilt das Entgelt der Targobank als unzulässig. Das Gericht wendet die Rechtsprechung zum Bearbeitungsentgelt an, denn es sind wohl keine Sonderleistungen vorhanden, die ein solches Entgelt notwendig machen.

Wichtig:

Der gleichen Auffassung ist auch das Oberlandesgericht Düsseldorf (Az. I-6 U 152/15). Allerdings ist es zu keiner endgültigen Entscheidung gekommen, aber in einer Pressemitteilung teilt das Gericht die Revisionsrücknahme mit und damit ist das Urteil des Oberlandesgerichts Düsseldorf rechtskräftig.

Aber es ist eine Besonderheit zu beachten, denn der Kläger war ein Verbraucherverband. Die Bank wird in dem Urteil verpflichtet, dass sie keine Individualbeiträge mehr von Verbrauchern verlangt. Sobald die Bank gegen das Urteil verstößt, kann der Kläger ein Ordnungsgeld von bis zu 250.000 Euro einfordern. In diesem Fall geht die Targobank ein sehr hohes Risiko ein, wenn sie weiterhin Individualbeträge verlangt oder eine Rückerstattung nicht möglich macht.

Die Bank hat auch weitere Revisionsverfahren zurückgenommen und somit ist das Urteil rechtskräftig (Az. 2 S 29/15). Die Festlegung eines Individualbetrags ist aufgrund des Verstoßes gegen das Transparenzgebot (§ 307 Abs. 3 Satz 2, Abs.1 Satz 2 BGB) unwirksam. Der Individualbetrag ist nicht transparent und es kann nicht hinreichend nachgewiesen werden, wofür der Verbraucher den Betrag zahlen muss.

Achtung!

Allerdings halten andere Gerichte den Beitrag nicht für angreifbar.

- Az. 13 S 45/15 Landgericht Stuttgart

- Az. 5 S 92/15 Landgericht Aachen

- Az. 3 S 47/15 Landgericht Mainz

Durch die Revision der Bank dürfe es hier aber keine weitere Unterstützung geben.

Die Individualbeträge, die bis Ende 2014 gezahlt wurden, können bis Ende 2017 zurückgefordert werden. In Hinsicht auf die Verjährungsfrage sind die Gerichte sich nicht einig und haben unterschiedliche Auffassung. Sie müssen vorsorglich bis 2017 verjährungshemmende Schritte eingeleitet haben, wenn die Verjährung Ende 2017 gilt.

Die Targobank muss zuerst zur Erstattung aufgefordert werden und wenn die Bank nicht reagiert, dann müssen Sie verjährungshemmende Maßnahmen ergreifen. Ein Ombudsmannverfahren bietet sich als kostenlose Alternative zum Mahnbescheid und zur Klage an. Lassen Sie sich im Zweifelsfall durch einen Anwalt beraten.

Mit einem Sofortkredit sollen Sie schnell und unkompliziert zu Geld kommen. Doch was ist ein Sofortkredit und worauf sollten Sie achten. Auch wenn das Geschäft mit den Schulden heute scheinbar ganz alltäglich ist, raten wir

Fragen & Antworten

FAQs zum Thema Kreditbearbeitungsgebühren

1. Sind Kreditbearbeitungsgebühren wirklich unzulässig?

Verschiedene Gerichte haben entschieden, dass die Kreditbearbeitungsgebühren der Banken nicht zulässig sind. Demnach dürfen die Banken solche Gebühren nicht verlangen und Sie müssen diese auch nicht bezahlen.

2. Was passiert mit den gezahlten Entgelten?

Entgelte, die Sie zu Unrecht gezahlt haben, können Sie zurückverlangen. Dazu gibt es im Internet einige Musterbriefe, aber achten Sie darauf, dass die Bank der Erstattung schriftlich zustimmt.

3. Welche Frist darf ich der Bank zur Rückerstattung geben?

Sie können eine Frist von 14 Tagen in die Rückerstattungsforderung schreiben, aber müssen auf die Reaktion der Bank warten.

4. Wo finde ich die Kreditbearbeitungsgebühren?

Die Kreditbearbeitungsgebühren finden Sie entweder im Vertrag selber oder in den dazugehörigen Informationen.

5. Wie hoch können Kreditbearbeitungsgebühren sein?

Die Kreditbearbeitungsgebühren können unterschiedlich hoch sein, denn die Banken berechnen ihre Gebühren verschieden. Eine pauschale Information dazu können wir nicht machen.

Einen Kredit, auch ohne Schufa, bietet das belgische Unternehmen Victis Credit an. Auf der Suche nach einem Darlehen für ein neues Auto oder eine Umschuldung könnten Sie hier fündig werden. Doch wie seriös ist dieser Kreditgeber?

Fazit

Die Richter der Gerichte haben festgelegt, dass Kreditbearbeitungsgebühren für einen Kreditvertrag unzulässig sind und vom Kunden nicht zu zahlen sind. Kunden, die schon eine Zahlung vorgenommen haben, können eine Rückforderung in die Wege leiten. Nutzen Sie in jedem Fall einen rechtlichen Beistand und / oder wenden Sie sich an die Verbraucherzentrale.

Der Beitrag Kreditbearbeitungsgebühren und Individualbeitrag sind unzulässig – Die Richter haben Urteile ausgesprochen erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Gebührendschungel: Welche Bankentgelte unzulässig sind und welche Gebühren sind zulässig? erschien zuerst auf Verbraucherschutz.com.

]]>Die Liste ist nicht vollständig, aber anhand des aktuellen Wissensstands ist sie so vollständig wie möglich.

Gebühren für die Ausfertigung der Löschungsbewilligung

Bei Hypotheken und Grundschulden kommt es per Gesetz dazu, dass die Löschung bewilligt werden muss und dazu muss eine Bewilligungsausfertigung genutzt werden.

Für die Ausfertigung verlangt die Bank in der Regel kein besonderes Entgelt. In einem Darlehensvertrag darf die Bank eine solche Bewilligung auch nicht im Bereich der Hauptleistung ausweisen. Dazu gibt es ein Urteil vom Oberlandesgericht Köln vom 28.02.2001 – U 13 95 /oo und dieses ist rechtskräftig. Die Bank darf nur die tatsächlich anfallenden Sachkosten berechnen, wie die Gebühren für eine notarielle Beglaubigung und auch hierzu gibt es ein Urteil vom 7.05.1991 – XI ZR 244/90.

Achtung:

Nicht nur die Notare haben das Recht die Löschung des Grundpfandrechts zu beglaubigen, denn auch die Sparkassen sind dazu berechtigt. Die Bank verlangt aber meist eine „Stempelgebühr“, aber diese ist nicht zulässig, denn dieser kleine Aufwand ist in dem Zins mit einkalkuliert.

Zu den Kosten, die der Kunde selber trage muss gehören Entgelte, welche das Grundbuchamt verlangt.

Zahlreiche Banken erhöhen ihre Kontoführungsgebühren. Nun folgt mit der Ing-DiBa die größte Direktbank, die zumindest für einen Teil der Kunden das Onlinebanking teuer macht. Dabei könnte es sich um eine Reaktion auf die aktuellen Negativzinsen

Gebühren für die Führung eines Darlehenskontos

Im Rahmen eines Privatdarlehen wird das Girokonto geführt und die Bank hat kein Recht ein gesondertes Entgelt zu verlangen.

Bei der Führung eines Darlehenskontos handelt es sich um keine Sonderleistung für einen Kunden, sondern um eine Standardleistung. Vielmehr handelt die Bank in ihrem eigenen Interesse, so dass ein Entgelt für diese Tätigkeit für den Kunden nicht zulässig ist. Auch hierzu gibt es ein entsprechendes Urteil vom 07.06.2011 – Az.XI ZR 388/10.

Darlehen und die Bearbeitungsgebühren

Für die Bearbeitung eines Darlehens dürfen Banken und Sparkassen keine pauschale Gebühr verlangen, denn sie handelt im eigenen Interesse.

Mit der Prüfung der Bonität erfüllen die Banken und Sparkassen eine gesetzliche Pflicht, so dass die Kunden hier keine Entgelte zu erwarten haben. Für diesen Fall gibt es sogar zwei Urteile, die am 13.05.2014 gefallen sind Az. XI ZR 405/12 und Az. XI ZR 170/13.

Bankgeschäfte werden in letzter Zeit immer teurer. Bei Girokonten drehen die Kreditinstitute gewaltig an der Kostenschraube. Im Endeffekt steigen die Kontoführungsgebühren, was bei ausbleibenden Zinsen auf das Guthaben häufig einer Art Geldvernichtung gleich kommt. Zum

Unzulässige Gebühren

Nach Auffassung der Verbraucherzentrale und der Gerichte sind die folgenden Gebühren ebenfalls unzulässig.

-

Kosten für Kredit- oder Kontokündigung oder für einfache Erinnerungsschreiben

Die Bank darf keine Gebühren verlangen, wenn sie ein Schreiben ohne jede Rechtswirkung ausgeben. Dazu gehört die Androhung einer rechtlichen Konsequenz, aber auch eine einfache Erinnerung. Die Bank verfolgt ein eigenes Interesse, wenn sie die Geschäftsbeziehung beendet und somit wird der Kunde nicht mit zusätzlichen Gebühren belastet.

-

Gebühren für Münzgeldeinzahlung

In Deutschland führen immer mehr Banken für die Einzahlung von Münzgeld Gebühren ein. Immer mehr Kunden melden sich bei der Verbraucherzentrale, denn die Banken verlangen teilweise 50% der eingezahlten Summe als Gebühr. Dabei haben die Banken eine gute Argumentation, denn sie behaupten, dass die Münzen laut EU eine besondere Prüfung erfordern. Aber wichtig ist, dass nur die tatsächlichen Kosten der Bank dürfen an den Kunden weitergegeben werden. Die BBBank hat eine Gebühr von pauschal 7,50 Euro erhoben und die Verbraucherzentrale Baden-Württemberg hat erfolgreich geklagt. Das Oberlandesgericht Karlsruhe hat dem Verbraucherschutz Recht gegeben, aber das Verfahren wird noch vor dem Bundesgerichtshof landen.

-

Gebühren für Kredit- und sonstige Vertragsangebote (kein Vertragsabschluss)

In der Regel brauchen Interessenten keine Gebühren zu bezahlen, wenn sie sich nur auf Interesse informieren und keinen Vertrag abschließen. Das gleiche Prinzip gilt auch, wenn die Bank einer Geschäftsbeziehung nicht zustimmt. Zu jeder Geschäftstätigkeit gehört das Abspringen von Kunden zum üblichen Risiko und für dieses Risiko darf die Bank sich nicht extra bezahlen lassen. (OLG Dresden mit Urteil vom 08.02.2001 – 7 Z 2238/00, rechtskräftig)

-

Kosten für Baudarlehenkontoauszüge

Bei einem Baudarlehen gehört es zu den Pflichten der Bank, dass die eingehenden Raten ordentlich verbucht werden und dass der Kunde informiert wird. Für die bankinternen Verrechnungen darf die Bank dem Kunden keine Gebühren berechnen.

-

Treuhandgebühren für die Baufinanzierungslöschung

Einige Institute verlangen Gebühren in Form einer „Treuhandgebühr“, die bei der Umschuldung einer Baufinanzierung fällig sein soll. Die Ablösung des Darlehens ist eine Grundpflicht der Bank und darf somit auf keinen Fall als Sonderdienstleistung dem Kunden in Rechnung gestellt werden. Die Forderung der vorherigen Bank erlöscht sofort, wenn die neu finanzierende Bank die Ablösesumme des Altdarlehens überweist. Die Bank muss die Kreditsicherheiten rausgeben und die Löschungsbewilligung für den Notar ausstellen. Die Treuhandgebühr ist zulässig, wenn das Darlehen vorzeitig gekündigt wird und das hat das Oberlandesgericht Köln (Urteil vom 27.05.2009, 13 U 202/08) festgelegt. Es handelt sich auch um eine vorzeitige Darlehensablösung, wenn der Kunde nach Ablauf der Zinsbindung zu einer anderen Bank wechselt und durch eine neue Finanzierung das alte Darlehen zurückzahlt. Die Grundschuld wird von der ersten Bank an die neue Bank übertragen und es kommt nicht zur Grundschuldlöschung.

-

Schätz- und Besichtigungsgebühren

In den Allgemeinen Geschäftsbedingungen einiger Banken stehen Schätz- und Besichtigungskosten, die immer dann fällig sind, wenn es zu einer Wertermittlung eines Grundstücks kommen, wenn es sich um ein besicherten Kredit handelt. Das Oberlandesgericht Düsseldorf hat diese Gebühren als unzulässig erklärt, denn mit den Gebühren verlagert die Bank nur Kosten um, die aufgrund des eigenen Interesses interessant sind. Dazu gibt es ein Urteil vom 05.11.2009 und auf dieses Urteil haben die Banken reagiert und verlangen jetzt eine separate kostenpflichtige Beauftragung eines Wertgutachtens im Rahmen des Geschäftsbesorgungsvertrags. Sie umgehen damit das Urteil, aber Sie müssen sich darauf nicht einlassen. Die meisten Banken verlangen diese Kosten nicht und lassen das Gutachten auf eigene Rechnung erstellen, denn ansonsten entgeht ihnen eventuell ein Darlehensgeschäft.

-

Kontoführungsgebühren bei Bausparverträgen

Um ein Darlehenskonto zu führen verlangen einige Bausparkassen ein Entgelt, aber die Bank handelt ausschließlich in ihrem eigenen Interesse und demnach ist die Rechnungsstellung für die Kontoführung nicht in Rechnung zu stellen. Aber leider gibt es in Bezug auf die Bausparverträge noch keine gerichtliche Grundlage.

-

Umschuldungsgebühren eines Immobilienkredits

Die bisherige Bank darf keine Treuhandgebühren fordern, wenn es zum Umschulden eines Immobilienkredits kommt. Der Bundesgerichtshof hat im September 2019 diese Entscheidung getroffen, als es zu einer Klage der Verbraucherzentrale Bundesverbandes kam. Die Betroffenen fordern ihr Geld zurück.

Wir nehmen mit Wirkung zum 14. September 2020 Änderungen an unseren AGB vor. – mit dieser Message beginnt eine ellenlange E-Mail, die wiederholt für Verwirrung bei PayPal-Nutzern sorgt. Der Absender PayPal ([email protected]) informiert darin, dass

Zulässige Bankgebühren

Der Bundesgerichtshof hat die folgenden Bankgebühren als zulässig erachtet.

-

Bereitstellungszinsen für die Zeit zwischen der Darlehenszusage und der Darlehensauszahlung

Das Darlehen wird dem Kunden nicht umsonst bis zum Abruf zur Verfügung gestellt, denn der Bundesgerichtshof hat entscheiden, dass es Sache des Kunden ist, wann er das Geld verwendet. (Urteil 21.02.1985 – III ZR 207/83)

-

Schadensersatz bei Gewinnverlust (Kunde nimmt den Darlehensbetrag nicht)

Die Bank wird um ihren Zinsgewinn gebracht, wenn der Kunde den bereitgestellten Darlehensbetrag nicht nimmt. Die Bank darf in Form einer Nichtabnahmeentschädigung einen Verlustausgleich verlangen. Grundsätzlich kann die Bank für einen solchen Fall eine Art Pauschale verlangen, aber sie darf den üblichen Schaden nicht übersteigen und dem Kunden muss ein Nachweis erbracht werden, welcher Schaden entstanden ist. (Urteil 21.02.1985 – III ZR 207/83)

-

Schadensersatz für Gewinnverlust (Kunde zahlt Darlehensbetrag vorzeitig zurück)

Der Kunde beendet den Darlehensvertrag frühzeitig, dann hat die Bank das Recht den Gewinnverlust in Form von Gebühren zu berechnen. Die Bank muss ein vereinbartes Disagio allerdings anteilig erstatten. Die Berechnung der sogenannten Vorfälligkeitsentschädigung richtet sich nach der Wiederanlagerendite der Kapitalmarktstatistik der Deutschen Bundesbank und nicht nach dem Wert aus dem PE-Index des Verbandes deutscher Hypothekenbanken und des Bundesverbandes öffentlicher Banken Deutschlands. (Urteil 30.11.2004 – XI ZR 285/03) Das Landgericht Frankfurt am Main sieht es aber als unzulässig, wenn die Bank ein pauschales Entgelt verlangt und das nur für die Berechnung der Vorfälligkeitsentschädigung. Es gibt zwar einige gerichtliche Vorgaben, aber bislang noch keine Berechnung für die Vorfälligkeitsentschädigung und das endet meist im Streit zwischen Bank und Kunde.

-

Abschlussgebühren bei Bausparkassen

Beim Abschluss eines Bausparvertrages dürfen die Bausparkassen keine Abschlussgebühr verlangen. Die Außendienstmitarbeiter machen Neukundenwerbung und mit diesen Abschlusskosten werden diese Kosten gedeckt. Der Bundesgerichtshof ist der Meinung, dass mit der Neukundenwerbung nicht nur das Bankinteresse verfolgt wird. Gerade beim Bausparen ist es wichtig, dass immer wieder neue Kunden einsteigen, damit die Bauspargemeinschaft wächst und seine Funktion erfüllt. Nur mit ausreichend neuen Geldern können den Altkunden die zinsgünstigen Darlehen zugeteilt werden.

In den Bereichen Girokonto und Geldanlagen finden Sie noch weitere zulässige und unzulässige Gebühren der Banken.

Immer wieder liest man vollmundige Werbeversprechen von sogenannten Kreditvermittlern. Angeblich bekommen Sie ein Darlehen auch ohne Schufa-Auskunft und bei schlechter Bonität. Doch dabei handelt es sich oft um eine Betrugsmasche, bei der nur der angebliche

Fragen & Antworten

FAQs zum Thema Bankgebühren

1. Mit wie viel Kontoführungsgebühren muss man heute rechnen?

Ein Arbeitnehmer zahlt für sein Girokonto eine Pauschale von 16 Euro als Kontoführungsgebühren.

2. Welche Bankgebühren sind zulässig?

Die Banken dürfen für viele Leistungen Gebühren verlangen, aber für viele Leistungen auch nicht. Beispielsweise für Bareinzahlungen oder Auszahlungen darf kein Entgelt verlangt werden. Alle Kosten, die dem Interesse der Bank dienen, sind eher unzulässig.

3. Was bedeutet „Interesse der Bank“ in Bezug auf die Gebühren?

Das Interesse der Bank ist unterschiedlich, denn eine Darlehensbank hat ein Interesse daran, Darlehen zu vergeben und eine normale Bank ist für die Kontoführung zuständig. Das sind die Hauptgeschäftsfelder und somit liegt hier das Interesse der Bank.

4. Welche Rücklastschriften sind zulässig?

Die Rücklastschriften sind in vielen Fällen deutlich zu hoch und das haben schon mehrere Gerichte entschieden. Dabei sind schon Gebühren von 10 Euro rechtswidrig.

5. Wie teuer darf ein Girokonto sein?

Einige Experten sind der Meinung, dass die Gebühren für ein Girokonto den Jahressatz von 60 Euro nicht überschreiten darf.

Einige Unternehmen verlangen für die Zahlung per Überweisung eine zusätzliche Gebühr. Damit wollen die Anbieter Ihre Kunden wohl zur Zahlung per Lastschrift zwingen. Das Landgericht München hat entschieden, dass SEPA-Überweisungen kostenfrei sein müssen. Für Zahlungen mittels

Fazit

Banken und Kreditinstitute verlangen für viele Leistungen sogenannte Entgelte und dabei handelt es sich eigentlich vereinfacht gesagt um Gebühren. Für viele Sachen verlangt die Bank Gebühren, aber einige Gebühren sind nicht zulässig und da haben sich schon Gerichte eingeschaltet. Während einige Gebühren unzulässig sind, sind andere hingegen erlaubt und werden von der Bank verlangt. Informieren Sie sich im Vorfeld.

Der Beitrag Gebührendschungel: Welche Bankentgelte unzulässig sind und welche Gebühren sind zulässig? erschien zuerst auf Verbraucherschutz.com.

]]>