Warnungsticker

Wir warnen vor einer gefährlichen E-Mail im Namen der Direktbank Ing-DiBa. Die Nachricht mit dem

Der Beitrag Mobiles Bezahlen: Wie sicher ist das? – HCE, PIN und Updates sorgen für Sicherheit erschien zuerst auf Verbraucherschutz.com.

]]>Mobile Payment ist überall auf der Welt im Kommen, denn das Bezahlen mit dem Smartphone soll das Alltagsleben erleichtern. In China können Sie mit dem Smartphone schon nahezu an jedem Kiosk bezahlen. Es geht sogar soweit, dass Schweden und die skandinavischen Länder das Bargeld komplett abschaffen wollen. In Deutschland ist man noch nicht ganz so weit und das obwohl Handel, Banken und die Technologieunternehmen den praktischen Service schon seit Jahren anbieten.

Können Kriminelle Ihr Geld stehlen, ohne Sie dabei zu berühren? Ja, dass geht. Dafür nutzen die Ganoven eine neue Technologie bei EC-Karten. Diese ermöglicht berührungsloses Bezahlen an der Supermarktkasse. Nach einem Bericht des SWR auch

Zwei Systeme treffen beim kontaktlosen Zahlvorgang aufeinander und allein diese Sicherheit wird mit Argwohn beachtet.

Die Kreditkarte und das Smartphone sind diese beiden Systeme. Aber in der letzten Zeit hat sich gezeigt, dass die vorherrschende Technologie, also die NFC (Near Communication) relativ sicher ist.

Es besteht durchaus die Möglichkeit, wenn eine funkfähige Kreditkarte in fremde Hände fällt, dass die Daten mit Hilfe eines manipulierten Lesegeräts ausspioniert werden können. Bei dem Smartphone sieht es anders aus, denn durch die kontaktlose Kommunikation ist es weitgehend geschützt. Der Hintergrund ist einfach, denn bei der Datenübertrag von der Supermarktkasse kommt es nicht zu einer 1:1 Datenübertragung der Bankdaten. Es wird nur eine verschlüsselte Kopie versendet und sie gilt nur für diesen einen Zahlvorgang. Dieser Vorgang ist unter dem Namen HCE (Host Card Emulation) bekannt.

Im Grunde kann man also sagen, dass ein Smartphone als Kreditkarte deutlich sicherer ist als eine altmodische Plastikkarte.

Bei der Verbraucherzentrale gibt es vermehrt Beschwerden über unzulässige Gebühren für Bargeldabhebungen an EC-Automaten. Die Bankkunden bemängeln, dass sie scheinbar an einem Automaten der Cashgroup Geld abgehoben haben. Tatsächlich bekommen an diesen Geldautomaten jedoch nur

Im Grunde können Sie mit jedem Smartphone aus der neuen Generation das mobile Bezahlen durchführen, denn der Dienst Google Pay oder eine andere Bezahl-App kann heruntergeladen beziehungsweise aktiviert werden.

Anders sieht es bei den Apple-Nutzern aus, denn Sie müssen den Dienst Apple Pay nutzen, aber für das iPhone gibt es auch keine dritten Anbieter. Apple hat die NFC-Schnittstelle für keine anderen Dienstleister freigegeben.

Einige Unternehmen verlangen für die Zahlung per Überweisung eine zusätzliche Gebühr. Damit wollen die Anbieter Ihre Kunden wohl zur Zahlung per Lastschrift zwingen. Das Landgericht München hat entschieden, dass SEPA-Überweisungen kostenfrei sein müssen. Für Zahlungen mittels

Zwei Möglichkeiten bietet die Technik im Moment zur Absicherung der Bankdaten.

Zurzeit gelten die smarten Lösungen mit dem Secure Elemente und der Software-Variante HCE (Host Card Emulation) zu den sicheren Varianten, um sich gegen kriminelle Machenschaften zu schützen. Die kriminellen Hacker müssen im Moment zuerst die Krypto-Verschlüsselung knacken und das ist extrem schwierig. Allerdings müssen Sie selber entscheiden, ob Sie lieber anonym oder transparent mit Ihrem Kaufverhalten umgehen wollen.

In der Regel gibt es noch eine weitere Sicherheitsmaßnahme und dabei handelt es sich um den PIN. Die PIN-Abfrage ist meist ab einem Kaufwert von 25 Euro notwendig. Manchmal reicht auch das Einlesen des Fingerabdrucks oder die Gesichtserkennung.

Immer wieder wird PayPal zur Zielscheibe von Phishing-Angriffen. Wie die Internetbetrüger dabei vorgehen, und wie man sich als Kunde von PayPal schützen kann, erklären wir Ihnen in diesem Ratgeber. Phishing-Angriffe beschränken sich nicht nur auf

Damit das mobile Bezahlen die optimale Sicherheit hat, sollten Sie sich an die nachfolgenden Regelungen halten.

Wir nehmen mit Wirkung zum 14. September 2020 Änderungen an unseren AGB vor. – mit dieser Message beginnt eine ellenlange E-Mail, die wiederholt für Verwirrung bei PayPal-Nutzern sorgt. Der Absender PayPal ([email protected]) informiert darin, dass

FAQs zum Thema Sicherheit beim mobilen Bezahlen

Die Schutzhüllen für EC- und Kreditkarten bekommen Sie in der Regel kostenlos bei Ihrer Bank, aber Sie bekommen auch bunte Varianten im Internet. Im Internet müssen Sie aber mit Kosten rechnen.

Die Smartphone führen in regelmäßigen Abständen Updates durch und wenn Sie das mobile Bezahlen nutzen, dann spielen die Updates für die Sicherheit eine sehr wichtige Rolle.

Der PIN ist eine weitere Sicherheitsmaßnahme, um sicher zu stellen, dass nur der richtige Anwender die Zahlung ausführen darf. Der PIN kommt ab einem Warenwert von 25 Euro zum Einsatz.

Das kontaktlose Bezahlen bedeutet, dass das Lesegerät und das Smartphone wenige Zentimeter voneinander entfernt sein müssen. Sobald die Entfernung weiter wird, kann das Lesegerät die Daten nicht mehr erfassen.

Mittlerweile bieten die Händler und Supermärkte Kartenzahlungen ab 5 Euro an, aber ob das wirklich Sinn macht, entscheiden Sie selber. Das mobile Bezahlen ist für die Gesundheit (Blick auf Corona) eine gute Sache und eignet sich auch für Bezahlungen in kleineren Summen an.

Sie haben in einem Fakeshop eingekauft und bekommen gerade mit, dass Sie womöglich betrogen wurden? In diesem Fall ist guter Rat teuer. Bei uns erhalten Sie diesen jedoch kostenlos. Wir erklären konkret, was Sie nach

Im letzten Jahr ist das mobile / kontaktlose Bezahlen zum täglichen Begleiter geworden, denn durch diese Art des Bezahlens konnte ein kleiner Schritt gegen die Pandemie gemacht werden. Aber auch in Zukunft ist das mobile Bezahlen im Alltag notwendig, wobei die Sicherheit mittlerweile sehr gut ist. Es gibt verschiedene Sicherheitsmaßnahmen und dazu gehört auch die Eingabe eines PINs. Achten Sie auf die Tipps, dann können Sie auch mit Ihrem Smartphone sicher einkaufen ohne Bargeld.

Der Beitrag Mobiles Bezahlen: Wie sicher ist das? – HCE, PIN und Updates sorgen für Sicherheit erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Phishing: Online-Banking zieht Gauner an und verursachen Schäden in Millionenhöhe erschien zuerst auf Verbraucherschutz.com.

]]>Jeden Tag erhalten Sie zahlreiche Spam-Mails, die mit verschiedenen Betreffs zur Öffnung locken, aber Sie sollten keine diese Mails öffnen.

In den Mails befinden sich meist falsche Links, mit denen Gauner versuchen geheime Zugangsinformationen zu Ihrem Bankkonto zu erhalten. Dabei arbeiten Sie einfach mit einem falschen Link, der zur Homepage Ihrer Bank führen soll. Aber dabei handelt es sich nur um einen sehr gut nachgebauten Nachbau der Seite und im Endeffekt geben Sie Kontoinformationen preis. Diese Spam-Mails sind millionenfach unterwegs und die Gauner erschleichen sich unzählige Kontodaten.

Aber nicht nur die Banken haben mit den Gaunern zu kämpfen, denn auch Onlinehändler, Telefonanbieter und Paketdienste müssen sich mit dem Ärgernis rumärgern. Experten sprechen vom Passwort-Fischen (Phishing) und mittlerweile ist das Phishing weit verbreitet. Der Nutzer wird mit Hilfe der Spam-Mail dazu aufgefordert die eigene Kontonummer und den Pin einzugeben. Es besteht sogar die Möglichkeit, dass die Gauner aus angeblichen Sicherheitsgründen einen Code verlangen, um das Konto wieder freizuschalten. Als Alternative bieten sich eine Datei an, die Sie einfach öffnen sollen. Allerdings ist ein Schadprogramm enthalten, wie ein Virus oder ein Trojaner.

Wenn Sie dieser Bitte Folge leisten, dann schalten Sie das Konto tatsächlich frei, aber nur für den Zugriff der Gauner. Einen anderen Sinn hat die Spam-Mail nämlich nicht.

Sie haben bisher noch kein Onlinebanking genutzt und möchten demnächst Überweisungen per Internet durchführen. In diesem Ratgeber klären wir wichtige Fragen rund um das Thema Sicherheit und Datenschutz im Onlinebanking und gehen auf häufige Fragen

Wenn Sie sich an die nachfolgenden Tipps halten, dann gehen Sie den Online-Dieben nicht in das unschöne Phishing-Netz.

Eine Antiviren-Software ist auf jedem Rechner mit Internetzugang ein Muss und darüber hinaus gibt es auch noch Internet-Browser, die einen guten Schutz gegen die Phishing-Attacken bieten. Aber Sie sollten darauf achten, dass Sie immer die neuste Version auf dem Rechner haben. Vergessen Sie auch nicht regelmäßige Updates zu machen, so dass das Anti-Viren-Programm, der Internetbrowser und das Betriebssystem immer auf dem neusten Stand sind. In der Regel funktionieren die Updates automatisch. Außerdem sollten Sie sich bei Ihrer Hausbank nach den Sicherheitsvorkehrungen in Bezug zur Abwehr von betrügerischen Angriffen auf das Onlinebanking informieren.

Viele Geldgeschäfte lassen sich heutzutage problemlos per Onlinebanking erledigen. Doch was passiert, wenn das Onlinebanking plötzlich nicht mehr funktioniert? Welche Alternativen gibt es, damit jeder zu seinem Geld kommt? Wir verraten es Ihnen in diesem Artikel.

Aus Sicherheitsgründen legen Sie die Internetadresse der Hausbank immer selber an und geben diese auch immer selber ein. Als Alternative können Sie auch den Link im Browser einfügen. Seien Sie immer auf der Hut, wenn es um Links, Angaben für dritte Parteien oder andere Funktionen mit einem Link in einer Mail geht. Beim Online-Banking müssen Sie immer auf eine gesicherte https-Verbindung setzen, so dass Sie auf eine unverschlüsselte http-Seite verzichten. Sie erkennen eine sichere Seite an dem Verschlüsselungs-Symbol, wobei es sich um ein kleines Schloss handelt.

Vorsicht, denn mittlerweile arbeiten auch die Kriminellen mit https-Seiten, so dass eine https-Seite mittlerweile keine 100%ige Sicherheit mehr bietet.

Derzeit werden wieder massenhaft gefälschte E-Mails im Namen der Sparkasse versendet, um Nutzer des Onlinebankings der Sparkassen in eine Falle zu locken. Damit sollen persönliche Daten wie das Geburtsdatum, die Telefonnummer und die Kreditkartendaten gestohlen

Normalerweise schickt Ihnen die Bank keine Mails, dann können Sie davon ausgehen, dass die Nachricht in ihrem E-Mail-Fach nicht von der Bank, sondern von den Gaunern stammt. Nutzen Sie auf keinen Fall die enthaltenen Links. Zu den besonders gefährlichen Links gehören Links mit langen kryptischen Anhängen, denn darin ist meist die Adresse des betrügerischen Servers versteckt. Auch ein fortgeschrittener Nutzer kann hier leicht in Straucheln geraten, denn die angesurfte Adresse sieht teilweise täuschend echt aus. In den Phishing-Mails sind zudem Aufforderungen enthalten, damit Sie sensible Daten preisgeben. Dazu gehört nicht nur das Passwort, sondern auch der PIN. Die Gauner setzen dabei auf sehr plausible Begründungen, aber eines sollten Sie wissen, die Bank fordert Sie niemals auf, geheime Daten per Mail zu übermitteln. Die beiden geheimen Angaben sind nur für Kontobewegungen von Nöten.

Kunden der Volksbank werden massiv mit Phishing-Mails angegriffen. Aktuell wird mit dem Betreff „Einschränkung Ihres Kontos“ die Sicherheit des Onlinebankings thematisiert. Es geht in den Volksbank Phishing-Mails wie immer um Ihre persönlichen Daten. Wir verraten Ihnen, woran

Handeln Sie schnell, wenn Sie dennoch ein Opfer einer sogenannten Phishing-Attacke werden und Passwort, PIN oder TAN auf einer bankähnlichen Seite angegeben haben. Wenden Sie sich sofort an die Bank und ändern Sie den PIN. Lassen Sie das Konto und vor allen Dingen den Onlinezugang sofort bei der Bank sperren. Danach folgt der Schritt zur Polizei, denn eine Anzeige ist wichtig. Beim Phishing handelt es sich schließlich um eine Straftat. Heben Sie die Mail auf und leiten Sie diese an die Bank und die Strafverfolgungsbehörden weiter, denn sie kann bei der Ermittlung von großer Wichtigkeit sein. Löschen Sie die Mail nicht, denn es handelt sich um ein wichtiges Beweismittel.

Grundsätzlich sollten Sie Ihre Kontoauszüge regelmäßig einer Kontrolle unterziehen, denn nur so können Ihnen fehlerhafte und betrügerische Abbuchungen umgehend auffallen.

Immer mehr Kriminelle nutzen die Coronakrise für ihre Betrügereien. Aktuell nehmen die Ganoven als falsche Bankmitarbeiter Kontakt mit Verbrauchern auf und zapfen per Telefon das Onlinebanking an. Wir erklären, wie Sie sich schützen können. Seit

FAQs zum Thema Phishing

Die Phishing-Mails sehen mittlerweile sehr echt aus, aber Sie können die falschen Mails an ein paar Dingen gut erkennen. Es kommen Drohungen zum Einsatz, Sie werden aufgefordert geheime Informationen preis zu geben, es sind Links oder Formulare in der Mail und es gibt einen dringenden Handlungsbedarf.

Phishing ist sehr gefährlich, denn mittlerweile kommt es zu Schäden im zweistelligen Millionenbereich und nach oben sind noch keine Grenzen zu erkennen.

In erster Linie sorgt Phishing für einen finanziellen Schaden, denn das Ziel der Betrüger ist es, die geheimen Kontodaten zu erfahren und somit Geldbeträge vom Konto abzubuchen.

Experten sind der Meinung, dass die Spam-Mails sofort zu löschen sind. Werfen Sie einen Blick auf die Versender und wenn es sich um unbekannte Adressen handelt, dann löschen Sie die Spam-Mails sofort.

Es gibt ein paar Möglichkeiten, um sich vor Phishing zu schützen. Die erste Möglichkeit ist, dass Sie immer auf aktuelle Versionen setzen und die Anti-Viren-Software regelmäßig aktualisieren. Arbeiten Sie nur mit den neuen Versionen, denn sie werden den Gegebenheiten angepasst und bieten den besten Schutz.

Nutzen Sie für Ihre Bankgeschäfte auch das Onlinebanking? Dann könnten Sie zum Ziel von Kriminellen werden. Diese versuchen mit einer neuen Masche an das Geld der Kunden zu kommen. Damit tricksen Sie das grundsätzlich sichere

In den letzten Jahren sind Phishing-Mails immer mehr in den Vordergrund gerückt und sie verursachen Millionenschäden. Die Gauner setzen darauf, dass die Verbraucher nicht informiert sind und sorgen dafür, dass geheime Zugangsdaten preisgegeben werden. Sie sollten sich ausführlich informieren und mit neuen Betriebssystemen und Updates arbeiten. Außerdem sollten Sie im Internet immer achtsam unterwegs sein, dann können Sie sich vor Phishing-Attacken gut schützen.

Der Beitrag Phishing: Online-Banking zieht Gauner an und verursachen Schäden in Millionenhöhe erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Bezahlen per Bank-App: Achten Sie auf die Sicherheitseinstellungen! Bezahlen und Verwalten von Finanzen, einfach mit dem Smartphone erschien zuerst auf Verbraucherschutz.com.

]]>Im Prinzip funktioniert das Bezahlen mit dem Handy genau wie mit der Girokarte, nur digital.

Als erstes wird von dem eigenen Kreditinstitut die Banking-App heruntergeladen, die in der Regel kostenfrei im App-Store zur Verfügung steht. Zur eigenen Sicherheit wird die App nur aus dem offiziellen Store herunterladen. Der zweite Schritt ist die Verbindung mit dem Girokonto. Eine Verbindung findet nur statt, wenn das Online-Banking freigeschaltet ist.

Nachdem alle Schritte erledigt sind, können Sie mit dem Smartphone einfach an der Ladenkasse bezahlen. In der Regel wird keine PIN-Eingabe verlangt, zumindest nicht bis zu einem festgelegten Betrag. Einige Banken verlangen die PIN-Eingabe bei Einkäufen über 25 Euro. Bei deutlich höheren Beträgen ist die PIN-Eingabe Pflicht. In manchen Fällen wird sogar eine TAN abgefragt.

Sie haben sogar die Möglichkeit, die App geschlossen zu lassen und nur mit eingeschaltetem Display zu zahlen, dazu sind Voreinstellungen im Bereich der Sicherheitsstufen notwendig. Die Entscheidung wird individuell getroffen.

Gerade beim mobilen Bezahlen wird auf Vorsicht gesetzt, denn je lascher die Sicherheitseinstellungen am Smartphone, von der Bank oder dem Bankweg sind, desto höher ist das Risiko und der Verlust wird von Ihnen getragen.

Wichtig ist in erster Linie der Entsperrcode des Handys, der geheim gehalten wird. Er gilt genauso geheim gehalten zu werden wie der PIN Ihrer Girokarte.

Grundsätzlich sind Banken dazu verpflichtet, das Online-Banking vor dem Missbrauch durch dritte Personen zu schützen. Kommt es zu einem Geldverlust, dann muss die Bank für den Schaden aufkommen. Anders sieht es aus, wenn Sie schlechte Vorkehrungen in Bezug auf die Sicherheit treffen. Beispielsweise die Passwörter, Tans und Pins sehr frei weitergeben oder offen liegen lassen. In diesem Fall kann die Bank zurücktreten und Sie für den Schaden verantwortlich machen.

Aus dem Grund raten wir,

Das mobile Bezahlen wird dadurch zwar deutlich unbequemer, aber Sie schützen sich besser vor Diebstahl und verhindert, dass Sie am Ende zur Haftung gezwungen sind.

Mehrere Schritte schützen Sie vor dem Zugriff von Fremden auf Ihr Geld, wenn Sie mit dem eigenen Smartphone bezahlen. Sie achten immer auf Muster, Pins, Passwörter und Co. und wir stellen Ihnen die verschiedenen Möglichkeiten und deren Vor- und Nachteile vor.

Das Hauptproblem beim Banking mit der App ist, dass wer das Smartphone besitzt auch gleichzeitig beide Faktoren in der Hand hat. Zum einen den Zugang zum Online-Banking mit der App und der Möglichkeit sich per SMS einen Tan senden zu lassen. Sichern Sie ihr Smartphone aber ausreichend gut ab, dann liegt das Risiko in der Regel bei der Bank.

Betrüger versuchen an die Kontodaten (Zugangsdaten für das Onlinebanking) von Kunden der Targobank zu gelangen. Dafür erhalten Sie eine Phishing-E-Mail im Design der Bank, welche Sie auf angeblich sicherheitsrelevante Probleme hinweist. Wir erklären, woran Sie die

Das mobile Bezahlen mit der App ist ein ganz besonderer Service, der mittlerweile von allen Volks- und Raiffeisenbanken und den Sparkassen bundesweit und flächendeckend angeboten wird.

Die Kosten zur Nutzung des Services sind unterschiedlich und werden von den einzelnen Banken und Sparkassen festgelegt. Dabei kommt es auch auf das ausgewählte Kontomodell an und die Regelungen können sich zu jeder Zeit einfach ändern.

Die einzelnen Institute führen sogenannte Entgeltlisten, die Aufschluss über die Gebühren geben. Änderungen teilt die Bank immer selbst mit. Zahlungen mit dem Smartphone und der App sind überall dort möglich, wo auch die Zahlung mit der NFC-Karte möglich ist.

Die Bank-App ermöglicht immer und überall einen schnellen und problemlosen Zugang zum eigenen Konto.

Mit Hilfe der App wird die Kontoverwaltung ein Kinderspiel und sie ersetzt gleichzeitig die Girokarte.

Die Banken und Geldinstitute bieten ihren Kunden noch weitere Serviceleistungen durch die App an, darunter zum Beispiel, dass Geld von dem Privatkonto auf ein anderes Konto überwiesen werden kann. Schulden lassen sich so sofort und schnell begleichen, egal ob im Restaurant oder bei Freunden.

Einige Apps sind sogar so eingestellt, dass mehrere Zugänge vom Online-Banking dargestellt werden können. Die weiteren Konten werden einfach eingetragen und anschließend wird eine Freigabe erteilt.

Auf diese Weise vermitteln die Banken-Apps einen umfassenden Einblick über die eigenen Finanzen, aber Vorsicht ist geboten. Eine Sperrung des Smartphone erfolgt sofort, wenn das Gerät gestohlen wird oder abhandenkommt. Weiterhin müssen die Hinweise des App-Anbieters genau betrachtet und eingehalten werden.

Die App wird aber auch kritisch gesehen, denn je mehr Geschäfte mit der App Sie tätigen, desto umfangreicher wird die Datensammlung. In diesem Fall gilt zu überlegen, ob Sie wirklich wollen, dass Ihre Finanzen und das Konsumverhalten so offen einsehbar ist. Viele Banken erstellen Nutzerstatistiken, in denen die Daten zusammengefasst werden. Informieren Sie sich darüber im Vorfeld um Überraschungen in der Hinsicht zu vermeiden. Informationen lesen Sie in den Allgemeinen Geschäftsbedingungen und den Datenschutzerklärungen nach.

Wir warnen vor einer gefährlichen E-Mail im Namen der Direktbank Consors Finanz. Derzeit werden verstärkt gefälschte E-Mails im Namen von Consors Finanz versendet. Es geht angeblich um die Überprüfung Ihrer Daten. Doch das ist eine

FAQs zum Thema Bezahlen per Bank-App

Das mobile Zahlen bietet einige Vorteile, darunter dass es schnell und einfach funktioniert. Zudem ist der Service der Banken sehr gut. Auch in Punkto Sicherheit ist das Bezahlen per Bank-App mittlerweile ganz gut dabei.

Sie brauchen ein NFC-fähiges Smartphone, in den aktuell, neuen Handy ist diese Technik enthalten. Eine Geldverbindung muss sichergestellt sein und die Bank-App wird auf das Handy geladen. Alle einzelnen Elemente zusammen machen das Bezahlen mit dem Smartphone möglich.

Heute bieten die Sparkasse, aber auch die Deutsche Bank und die Volks- und Raiffeisenbanken eine entsprechende App an, die zum Verwalten und Bezahlen genutzt wird.

Die Banken sagen, dass sie mit hohen Sicherheitsstandards arbeiten und demnach wird die Zahlung mit NFC also mit dem Smartphone sicher sein. Natürlich gibt es immer Gefahren, aber durch den geringen Abstand zum Lesegerät ist das Zahlen schon sehr sicher.

In der Regel kann die Brieftasche Zuhause gelassen werden, denn in den meisten Geschäften ist das Zahlen mit dem Smartphone Gang und Gebe. Aber es gibt immer noch Geschäfte, die nicht mit dieser Methode arbeiten, also lassen Sie die Brieftasche nur Zuhause, wenn Sie sicher sind, dass der Einkauf sich auf die richtigen Läden beschränkt.

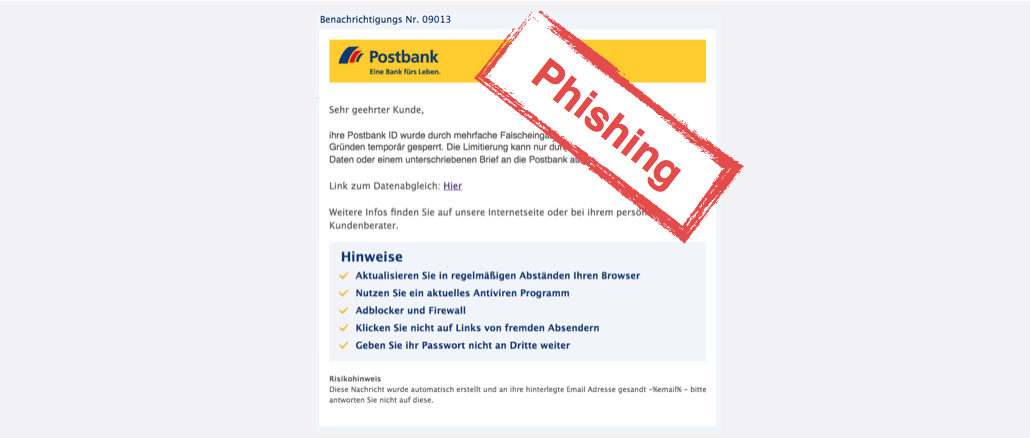

Aktuell werden wieder gefälschte E-Mails im Namen der Postbank versendet. Danach sollen Sie angeblich Ihre Daten aktualisieren. Doch wir warnen alle Postbank-Kunden: Klicken Sie die E-Mail nicht an. Kriminelle möchten persönliche Daten stehlen. Aktueller Betreff:

Das Bezahlen mit der Bank-App ist heute keine Besonderheit mehr, denn immer mehr Verbraucher nutzen die zahlreichen Vorteile des kontakt- und kartenlosen Bezahlens. Grundvoraussetzung für die Nutzung ist ein NFC-fähiges Smartphone, die App von der Bank und Online-Banking. Sie können mit der Bank-App aber nicht nur kontaktlos Bezahlen, sondern auch Ihre Finanzen verwalten. Mit der Bank-App ist ein weiterer Schritt ins mobile Zeitalter gemacht.

Der Beitrag Bezahlen per Bank-App: Achten Sie auf die Sicherheitseinstellungen! Bezahlen und Verwalten von Finanzen, einfach mit dem Smartphone erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Apple-ID: Zwei-Faktor-Authentifizierung einrichten und Daten schützen erschien zuerst auf Verbraucherschutz.com.

]]>

Wir empfehlen, allen Apple-Nutzern die Zwei-Faktor-Authentifizierung für den Apple-Account zu aktivieren. Es handelt sich dabei um eine zusätzliche Sicherheitsstufe. Diese gewährleistet, dass Sie nur selbst auf die Apple-Cloud zugreifen können. Fremde können sich mit Ihren Zugangsdaten auch dann nicht einloggen, wenn diese Ihre Apple-ID und das dazugehörige Passwort kennen.

Sobald sich ein Nutzer mit Ihrer Apple-ID anmelden möchte, wird neben dem Passwort ein zusätzlicher Einmalcode abgefragt. Diesen sechsstelligen PIN erhalten Sie per Push-Nachricht auf ein vertrauenswürdiges Gerät. Alternativ bekommen Sie eine SMS auf eine hinterlegte Telefonnummer. Vergleichbar ist dieses Verfahren mit der mTAN im Onlinebanking. Wer sich einloggen möchte, benötigt zusätzlich einen Zugriff auf Ihr iPhone, das iPad oder einen Mac.

Falls Sie das Passwort für Ihre Apple-ID vergessen haben, erklären wir in dieser Anleitung, wie Sie ein neues Kennwort vergeben.

Damit Sie die Zwei-Faktor-Authentifizierung für die Apple-ID nutzen können, benötigen Sie eines der folgenden Geräte, welche Sie mit der jeweiligen Apple-ID nutzen:

Einrichten können Sie die zusätzliche Sicherheitsstufe für die iCloud sowohl auf einem iPhone, iPad oder iPod als auch auf einem Mac. Die Einmalcodes für die Anmeldung können Sie auf allen vertrauenswürdigen Geräten per Push-Nachricht oder auf registrierten Telefonnummern per SMS empfangen. Außerdem ist es möglich, auf vertrauenswürdigen Geräten manuell einen Einmal-PIN abzurufen.

Welche Schritte dazu nötig sind, erklären wir Ihnen in der nachfolgenden Schritt für Schritt Anleitung.

Für die Einrichtung der Zwei-Faktor-Authentifizierung benötigen Sie neben dem iPhone oder iPad Ihr Passwort für die iCloud. Außerdem ist empfohlen, dass Sie Ihre Geräte mit einem Gerätecode schützen. Mit folgenden Schritten aktivieren Sie die Zwei-Faktor-Authentifizierung für die Apple-ID:

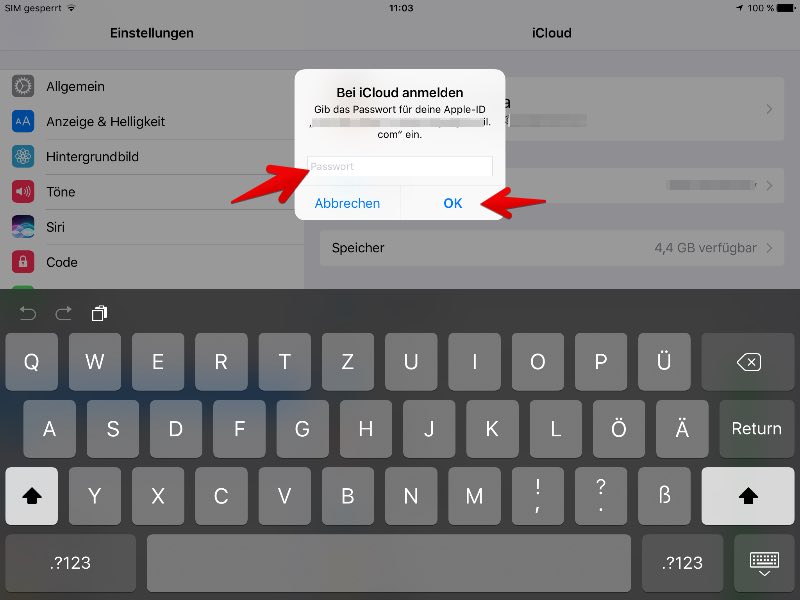

1. Öffnen Sie die Einstellungen-App auf Ihrem iPhone oder iPad und tippen Sie auf „iCloud“. In den iCloud-Einstellungen tippen Sie auf Ihren Namen.

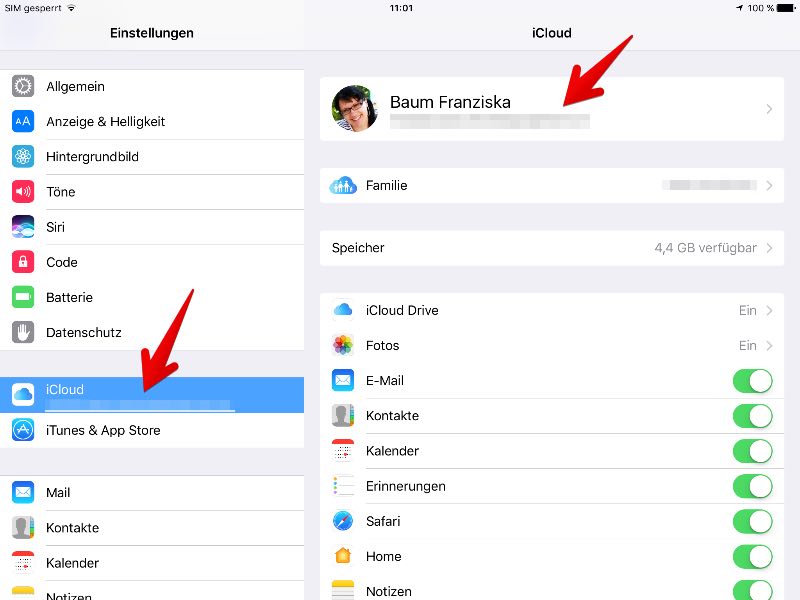

1. Öffnen Sie die Einstellungen-App auf Ihrem iPhone oder iPad und tippen Sie auf „iCloud“. In den iCloud-Einstellungen tippen Sie auf Ihren Namen.

2. Geben Sie das Passwort für die Apple-ID ein und tippen Sie auf „OK“. Unter Umständen werden danach nicht automatisch die iCloud-Optionen geladen. Tippen Sie in diesem Fall nach der Passworteingabe noch einmal auf Ihren Namen, um die Optionen anzuzeigen.

2. Geben Sie das Passwort für die Apple-ID ein und tippen Sie auf „OK“. Unter Umständen werden danach nicht automatisch die iCloud-Optionen geladen. Tippen Sie in diesem Fall nach der Passworteingabe noch einmal auf Ihren Namen, um die Optionen anzuzeigen.

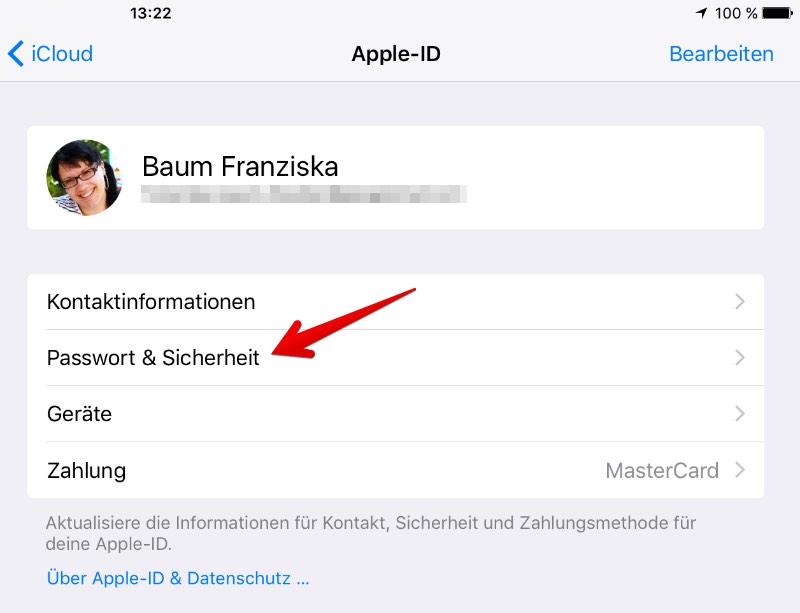

3. Tippen Sie in den iCloud-Optionen auf „Passwort & Sicherheit“ .

3. Tippen Sie in den iCloud-Optionen auf „Passwort & Sicherheit“ .

Wir warnen vor einer gefährlichen E-Mail im Namen der Direktbank Ing-DiBa. Die Nachricht mit dem

Wir warnen vor gefälschten E-Mails, die im Namen der Deutsche Kreditbank AG (DKB) versendet werden.

Kunden der Volksbank werden massiv mit Phishing-Mails angegriffen. Aktuell wird mit dem Betreff „Einschränkung Ihres

4. Tippen Sie auf das Wort „Aktivieren“ unter „Zwei-Faktor-Authentifizierung“, um mit der Einrichtung zu beginnen.

4. Tippen Sie auf das Wort „Aktivieren“ unter „Zwei-Faktor-Authentifizierung“, um mit der Einrichtung zu beginnen.

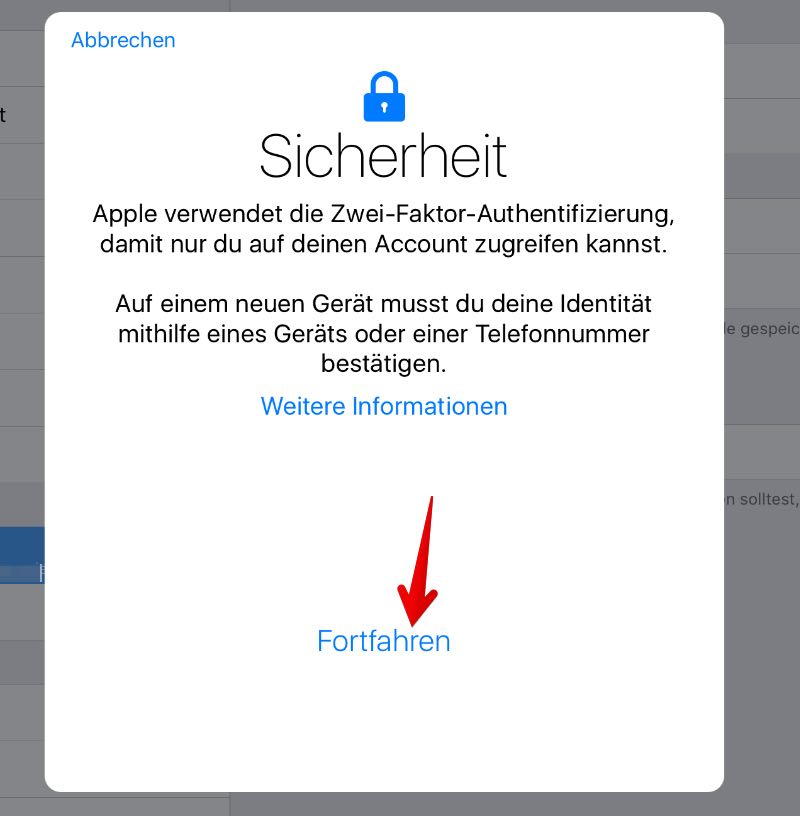

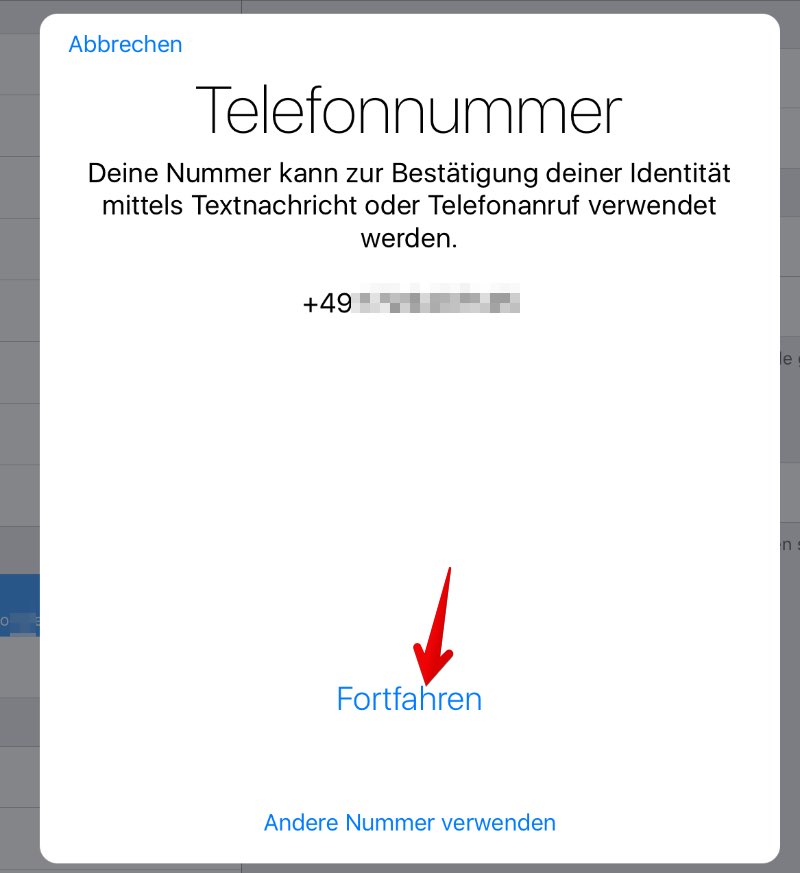

5. Bestätigen Sie die Kurzinformation, indem Sie auf „Fortfahren“ tippen.

5. Bestätigen Sie die Kurzinformation, indem Sie auf „Fortfahren“ tippen.

6. Jetzt wird die in Ihrem Konto bereits hinterlegte Telefonnummer angezeigt. An diese Handynummer werden die Einmalcodes per SMS versendet, falls Sie einen Code nicht per Push-Nachricht oder über ein vertrauenswürdiges Gerät abrufen können. Tippen Sie zur Bestätigung auf „Fortfahren“.

6. Jetzt wird die in Ihrem Konto bereits hinterlegte Telefonnummer angezeigt. An diese Handynummer werden die Einmalcodes per SMS versendet, falls Sie einen Code nicht per Push-Nachricht oder über ein vertrauenswürdiges Gerät abrufen können. Tippen Sie zur Bestätigung auf „Fortfahren“.

Ändern können Sie die Telefonnummer über den Link „Andere Nummer verwenden“ am unteren Rand des Fensters.

7. Unter Umständen müssen Sie jetzt noch einmal das Passwort für die Apple-ID eingeben. Tippen Sie anschließend auf „Anmelden“. Danach sind Sie mit der Einrichtung der Zwei-Faktor-Authentifizierung fertig.

7. Unter Umständen müssen Sie jetzt noch einmal das Passwort für die Apple-ID eingeben. Tippen Sie anschließend auf „Anmelden“. Danach sind Sie mit der Einrichtung der Zwei-Faktor-Authentifizierung fertig.

In einigen Fällen werden Sie noch aufgefordert, einen Gerätecode zu erstellen. Das ist empfohlen. Dabei handelt es sich um den vierstelligen PIN, den Sie zum Entsperren des Geräts eingeben.

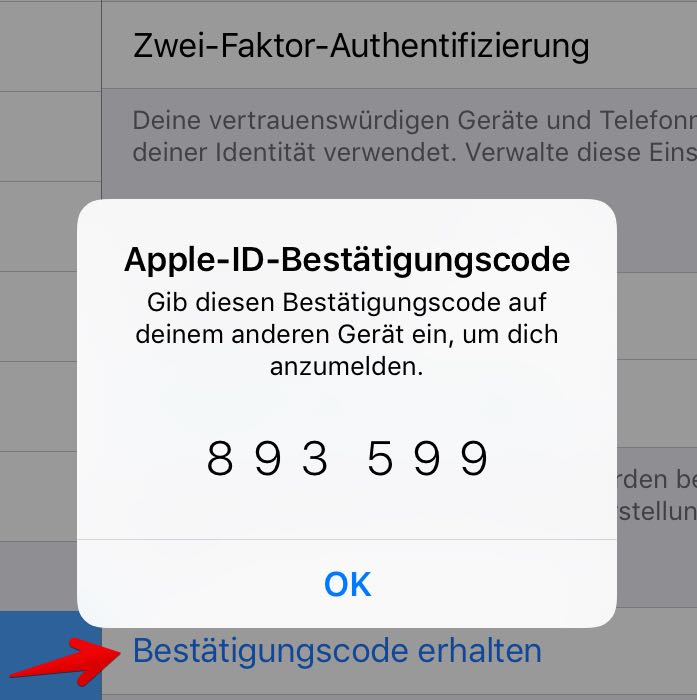

8. Über den Link „Bestätigungscode erhalten“ können Sie jederzeit einen Einmal-PIN abrufen, um sich auf einem anderen Gerät oder über die iCloud-Webseite anzumelden.

8. Über den Link „Bestätigungscode erhalten“ können Sie jederzeit einen Einmal-PIN abrufen, um sich auf einem anderen Gerät oder über die iCloud-Webseite anzumelden.

Falls Sie kein iOS-Gerät besitzen, können Sie die Zwei-Faktor-Authentifizierung auch auf Ihrem Mac einrichten. Sie benötigen dafür OS X El Capitan oder neuer. So gelangen Sie in die Einrichtung für die Zwei-Faktor-Authentifizierung:

Geräte mit einem älteren Softwarestand sind möglicherweise mit der Zwei-Faktor-Authentifizierung nicht kompatibel. In diesem Fall kann es vorkommen, dass Sie den sechsstelligen Bestätigungscode an Ihr Passwort für die iCloud anhängen müssen. In diesem Fall bekommen Sie allerdings auf Ihrem iPhone, iPad oder dem Mac keine Push-Benachrichtigung. Rufen Sie den Einmalcode manuell auf. Auf dem iPhone gelingt das so:

Auf dem Mac unter OS X El Capitan oder neuer gehen Sie wie folgt vor:

Wir warnen vor einer E-Mail im Namen der Postbank. Diese suggeriert, dass das Passwort beziehungsweise

Wieder einmal sollen Sie von einem Lebensmittelgeschäft einen 250 Euro beziehungsweise 500 Euro Gutschein bekommen.

Haben Sie vollkommen unerwartet eine E-Mail von dem Internetanbieter Strato bekommen? Es könnte sich dabei

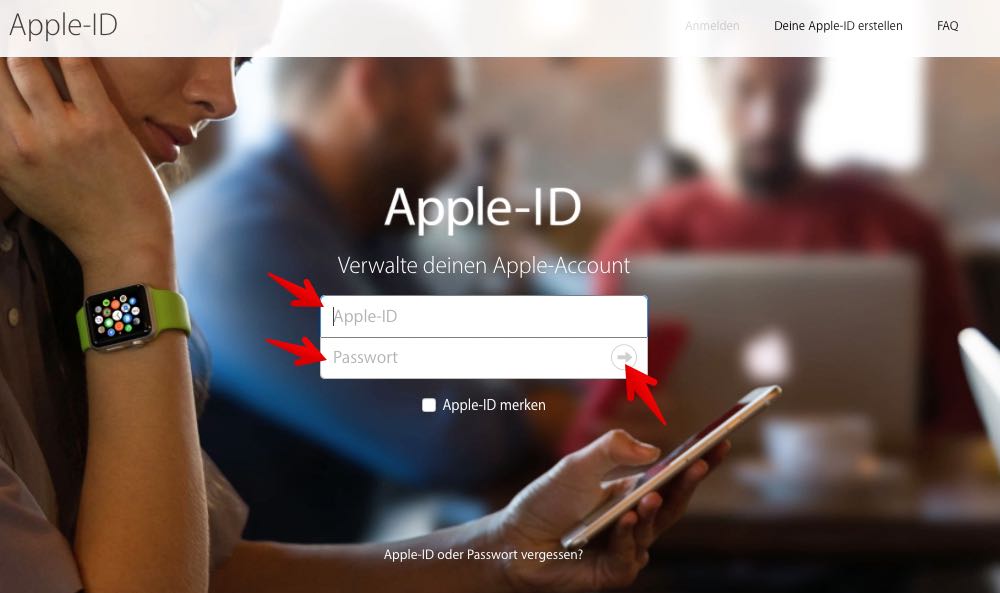

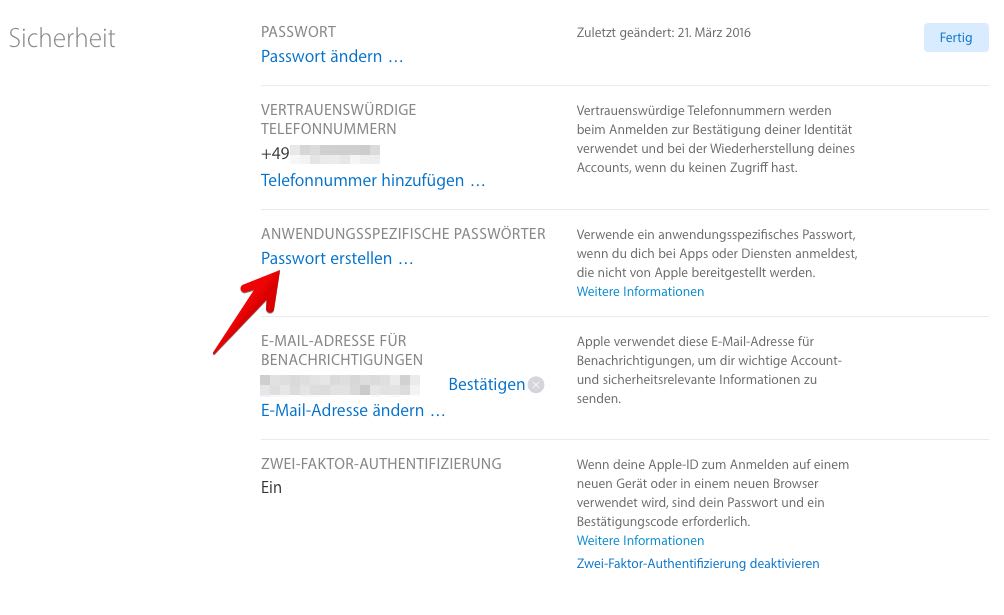

Auch einige Apps, vor allem von Drittanbietern, sind unter Umständen mit der Zwei-Faktor-Authentifizierung nicht kompatibel. In Apps funktioniert häufig das Anhängen des Einmalcodes nicht. In diesem Fall müssen Sie ein einmaliges anwendungsspezifisches Passwort erstellen. Mit diesem Kennwort loggen Sie sich bei dem Drittanbieter oder der nicht kompatiblen Anwendung ein. Sie können diese Passwörter nur im Internet über die Webseite „appleid.apple.com“ erstellen.

So erstellen Sie ein anwendungsspezifisches Passwort:

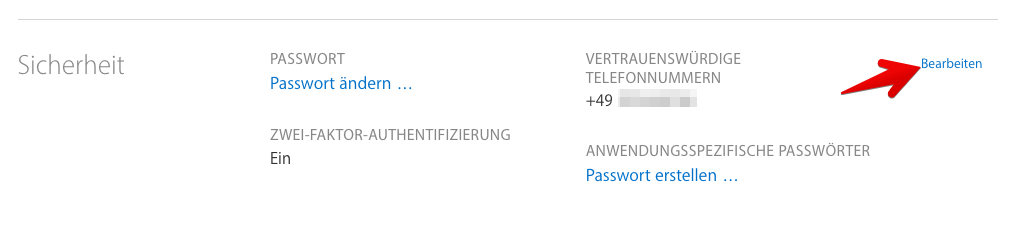

2. Klicken Sie im Abschnitt „Sicherheit“ auf „Bearbeiten“ .

2. Klicken Sie im Abschnitt „Sicherheit“ auf „Bearbeiten“ .

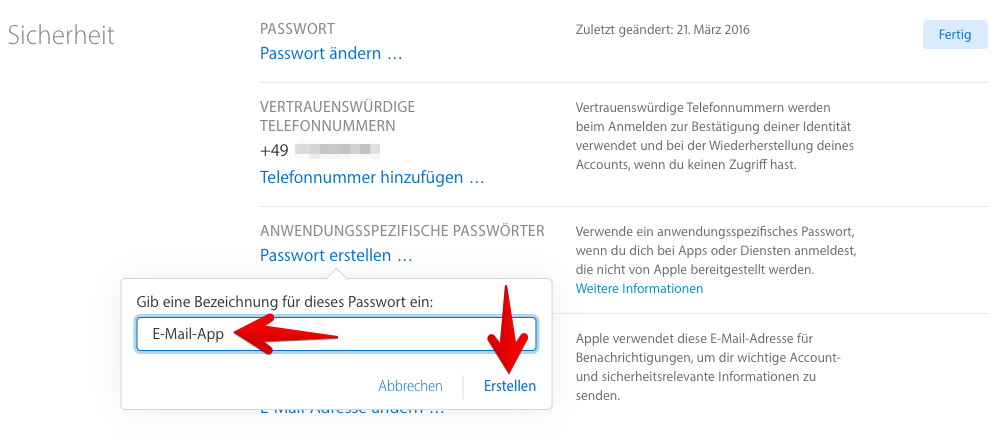

4. Geben Sie einen Namen für die beabsichtige Anwendung ein und klicken Sie auf „Erstellen“. Diese Eingabe dient bei vielen erstellten Passwörtern nur zur Orientierung und hat keine tiefere Bedeutung.

4. Geben Sie einen Namen für die beabsichtige Anwendung ein und klicken Sie auf „Erstellen“. Diese Eingabe dient bei vielen erstellten Passwörtern nur zur Orientierung und hat keine tiefere Bedeutung.

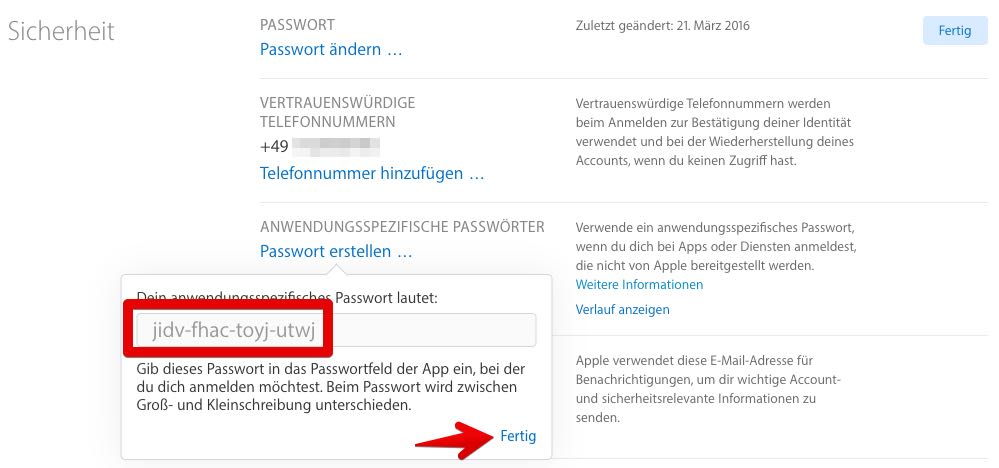

5. Jetzt wird Ihnen das anwendungsspezifische Passwort angezeigt. Schreiben Sie dieses ab oder kopieren Sie es. Anschließend klicken Sie auf „Fertig“. Dieses Passwort müssen Sie in der nicht kompatiblen Anwendung anstelle Ihres normalen Kennworts für die Apple-ID eingeben.

5. Jetzt wird Ihnen das anwendungsspezifische Passwort angezeigt. Schreiben Sie dieses ab oder kopieren Sie es. Anschließend klicken Sie auf „Fertig“. Dieses Passwort müssen Sie in der nicht kompatiblen Anwendung anstelle Ihres normalen Kennworts für die Apple-ID eingeben.

In den Kommentaren unter diesem Artikel können Sie mit anderen Lesern über die Zwei-Faktor-Authentifizierung von Apple diskutieren. Welche Probleme sind bei Ihnen aufgetreten und wie zufrieden sind Sie mit der doppelten Sicherheit. Auch Ihre Fragen beantworten wir oder andere Leser in den Kommentaren. Alternativ bekommen Sie auch über unseren E-Mail-Support Hilfe.

Der Beitrag Apple-ID: Zwei-Faktor-Authentifizierung einrichten und Daten schützen erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Konto online eröffnen: Risiken und Vorteile einfach erklärt erschien zuerst auf Verbraucherschutz.com.

]]>

Ganz gleich ob Sie sich für ein neues Konto bei bekannten Filial-Banken wie der Postbank, Deutsche Bank, Sparkasse oder einer Direktbank wie der Norisbank oder Comdirekt entscheiden: Ihr Konto können Sie heute online eröffnen, sofern Sie die dafür notwendigen Voraussetzungen mitbringen. Damit erledigen Sie alles von der Kontoeröffnung bis hin zu den Bankgeschäften über das Onlinebanking vom heimischen PC.

Das Internet kann für den Nutzer zu einer Gefahr werden, wenn es um persönliche Daten geht. Wenn ein Bankkonto online eröffnet werden soll, müssen eine Vielzahl an Informationen eingegeben werden. Sie übermitteln nicht nur persönliche Daten, sondern Ihre vollständige Identität über das Internet. Hier sollten Sie in jedem Fall auf eine sichere Verbindung via HTTPS achten, um sich vor Datenklau zu schützen.

Banken machen es Ihnen heute leicht, ein Konto online zu eröffnen. Dennoch benötigen Sie einige Grundvoraussetzungen, die wir nachfolgend kurz auflisten.

︎ Wir empfehlen die Nutzung eines Desktop-Computers. Theoretisch mag die Kontoeröffnung zwar auch per Smartphone oder Tablet-PC möglich sein. Allerdings ist dort die Gefahr, etwas Wichtiges zu überlesen, sehr hoch. Zudem gibt es Probleme beim Druck der Unterlagen, und Sicherheitslücken könnten zur Gefahr für Ihre persönlichen Daten werden.

︎ Wir empfehlen die Nutzung eines Desktop-Computers. Theoretisch mag die Kontoeröffnung zwar auch per Smartphone oder Tablet-PC möglich sein. Allerdings ist dort die Gefahr, etwas Wichtiges zu überlesen, sehr hoch. Zudem gibt es Probleme beim Druck der Unterlagen, und Sicherheitslücken könnten zur Gefahr für Ihre persönlichen Daten werden.

︎ Um die Unterlagen ausdrucken zu können, benötigen Sie einen Drucker.

︎ Ohne stabile Internetverbindung geht nichts. Sie sollten die Kontoeröffnung immer zuhause in einem sicheren und verschlüsselten Netzwerk durchführen. Von der Nutzung öffentlicher Hotspots raten wir für so sensible Angelegenheiten ab. Auch öffentliche Computer in Internetcafes sollten Sie nicht für die Eröffnung eines Kontos bei der Bank nutzen.

︎ Technisches Grundverständnis ist notwendig. Zwar können Sie grundsätzlich ein Konto fast so einfach eröffnen, wie Sie in einem Onlineshop einkaufen. Dennoch gibt es einige Begriffe und Abläufe, die Ihnen inhaltlich bekannt sein sollten.

︎ Personalausweis oder Reisepass für die Identitätsprüfung.

︎ Gegebenenfalls Kopien der letzten drei Gehaltsnachweise. Für die Beantragung einer Kreditkarte oder eines Dispo-Kredits werden Sie dazu aufgefordert, Ihre letzten drei Gehaltsnachweise vorzulegen.

E-Mails der MICKEY AFC LTD, ELTON LTD, LESS MEDIA LIMITED, GOMO LIMITED, GOGAN LIMITED, AERN

Derzeit wird in E-Mails mit dem Betreff „Kürzlich Info: Aktivitätszugriffe …“ und „Sie haben eine

Vorsicht, neue Bedrohung „Nachricht von Ihrem Kundenservice“ im Umlauf. Betrüger versuchen mit Phishing-Mails ahnungslose PayPal-Kunden in

Da Ihnen bei Direktbanken ein persönlicher Ansprechpartner fehlt, sollten Sie sich im Vorfeld ausgiebig über Leistungen, Kosten und Tarife informieren und sich nicht vorschnell von Angeboten begeistern lassen. Denken Sie immer daran, in der Werbung sehen Sie alle positiven Gesichtspunkte. Die Haken sind meist im Kleingedruckten oder Preislisten versteckt.

Prüfen Sie, welche Bank zu Ihnen und Ihren Bedürfnissen passt. Lassen Sie sich dafür Zeit. Da die Anzahl der Anbieter fast unendlich scheint, können Vergleichsportale Abhilfe schaffen. Praktisch ist daran, dass viele wichtige Leistungen auf einen Blick dargestellt werden.

Bevor Sie ein Bankkonto online eröffnen, sollten Sie sich überlegen, auf welche Leistungen Sie besonders hohen Wert legen. Wir haben hier einige wichtige Punkte aufgelistet, die bei der Auswahl des Anbieters von Bedeutung sein können.

Wenn Sie sich für eine Direktbank, also eine Bank ohne Filialservice entscheiden, sollten Sie beachten, dass der persönliche Berater entfällt. Kundenanfragen werden ausschließlich per E-Mail, Telefon oder das Onlinebanking bearbeitet.

Nachdem Sie sich für eine Bank entschieden haben, müssen Sie auf der Firmenwebsite einen Kontoantrag ausfüllen. Achten Sie darauf, dass es sich um eine gesicherte Verbindung per HTTPS handelt, damit Dritte Ihre Daten nicht ausspähen können. Schließen Sie während der Kontoeröffnung andere Browserfenster und Tabs. Nutzen Sie für die Eröffnung des Kontos ein separates Fenster.

Den ausgefüllten Kontoantrag können Sie nun ausdrucken und unterschreiben. Banken müssen wegen des Geldwäschegesetzes und zur Sicherheit die Identität der Person prüfen, die ein neues Konto eröffnen möchte.

Je nachdem für welche Variante der Identitätsprüfung Sie sich entschieden haben, erhalten Sie zusätzlich ein Postident-Dokument. Damit weisen Sie entweder in einer Postfiliale oder bei einem Postboten Ihre Identität nach.

Es gibt verschiedene Verfahren, mit denen Sie Ihre Identität gegenüber der Bank nachweisen können. Sehr häufig wurde in der Vergangenheit das Postident-Verfahren genutzt. Mit Ihren ausgedruckten Bankunterlagen erhalten Sie auch eine Anleitung, welche Dokumente zu unterschreiben und bei der Bank einzureichen sind. Stellen Sie die Vertragsunterlagen zusammen und gehen Sie mit dem POSTIDENT Coupon und Ihrem Personaluasweis oder Reisepass in eine Postfiliale. Der Postmitarbeiter prüft Ihre Identität und versendet die Unterlagen an die Bank.

Wer sich den Weg zur Post sparen möchte, kann heute das sogenannte Videoident-Verfahren nutzen. Sie können dann auf der Couch sitzen bleiben. Voraussetzung für Videoident ist, dass Sie über einen Computer mit Mikrofon und Webcam oder ein Smartphone verfügen. Auf dem Smartphone müssen Sie je nach genutztem System eine kostenlose App für die Identitätsprüfung installieren. In wenigen Minuten werden Sie durch einen Mitarbeiter per Video und durch Vorzeigen eines Ausweisdokuments verifiziert. Anschließend erhalten Sie eine TAN per SMS, die den gesamten Prozess abschließt.

Hat die Bank Ihren Antrag angenommen, erhalten Sie wenige Tage später Ihre Bankkarte sowie den PIN für das Online-Banking per Post. Liegen diese Daten vor, können Sie sich mit dem Onlinebanking beschäftigen und Ihr neues Konto nutzen.

Sie brauchen schnell einen kleinen Geldbetrag, um eine Reparaturrechnung zu bezahlen? Dann könnte Ihnen ein Minikredit aus der Patsche helfen. Doch das kleine Darlehen hat nicht nur Vorteile. Vor dem fixen Vertragsabschluss sollten Sie sich

Nachdem Sie ein neues Girokonto eröffnet haben, kennt noch niemand Ihre Bankverbindung. Auch Abbuchungen finden weiterhin auf Ihrem bisherigen Konto statt. Banken sind gesetzlich verpflichtet, Ihnen beim Umzug der Bankverbindung zu helfen. Nutzen Sie den Kontowechselservice, den Ihre neue Bank anbietet. Mit wenigen Klicks informiert die Bank alle bisherigen Vertragspartner über die neue Bankverbindung, sodass Daueraufträge, Lastschriften und Geldeingänge zukünftig auf Ihrem neu eröffneten Konto aktiv sind.

Bitte berichten Sie uns in den Kommentaren unter diesem Artikel über Ihre Erfahrung in Zusammenhang mit der Eröffnung eines neuen Bankkontos. Mit Ihren Hinweisen und Tipps helfen Sie anderen Lesern bei diesem Schritt.

Besuchen Sie Sexseiten und haben Angst, dass jemand einen Mitschnitt gemacht hat? Oder wurden Sie

Spam Mails im Namen des Paketdienstleisters DHL gelangen immer wieder in Ihr Postfach. Mithilfe gefälschter

Wir warnen vor E-Mails im Namen der Deutschen Bank mit dem Betreff „Neuer Hinweis“. Thematisiert

Wir warnen vor gefälschten E-Mails, die im Namen der Deutsche Kreditbank AG (DKB) versendet werden. Dabei geht es angeblich um ein neues Sicherheitssystem. Sie sollen Ihre Identität bestätigen. Doch Vorsicht: Klicken Sie die E-Mail nicht

Kunden der Volksbank werden massiv mit Phishing-Mails angegriffen. Aktuell wird mit dem Betreff „Einschränkung Ihres Kontos“ die Sicherheit des Onlinebankings thematisiert. Es geht in den Volksbank Phishing-Mails wie immer um Ihre persönlichen Daten. Wir verraten Ihnen, woran

Wir warnen vor einer E-Mail im Namen der Postbank. Diese suggeriert, dass das Passwort beziehungsweise die PIN für das Onlinebanking mehrfach falsch eingegeben und deshalb das Konto gesperrt wurde. Zudem gibt es Sicherheitshinweise. Doch es

Wieder einmal sollen Sie von einem Lebensmittelgeschäft einen 250 Euro beziehungsweise 500 Euro Gutschein bekommen. Diesmal trifft es erneut Rewe. Was Sie von der E-Mail mit dem Betreff „Dein REWE-Gutschein für …“ oder „Ihr REWE-Einkaufsgutschein

Haben Sie vollkommen unerwartet eine E-Mail von dem Internetanbieter Strato bekommen? Es könnte sich dabei nicht nur um Spam, sondern auch um eine Phishing-Nachricht handeln. Damit sollen Ihre persönlichen Daten gestohlen werden. Wir zeigen wie

Der Beitrag Konto online eröffnen: Risiken und Vorteile einfach erklärt erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Payback PIN vergessen oder Passwort vergessen – PIN/Kennwort ändern erschien zuerst auf Verbraucherschutz.com.

]]>

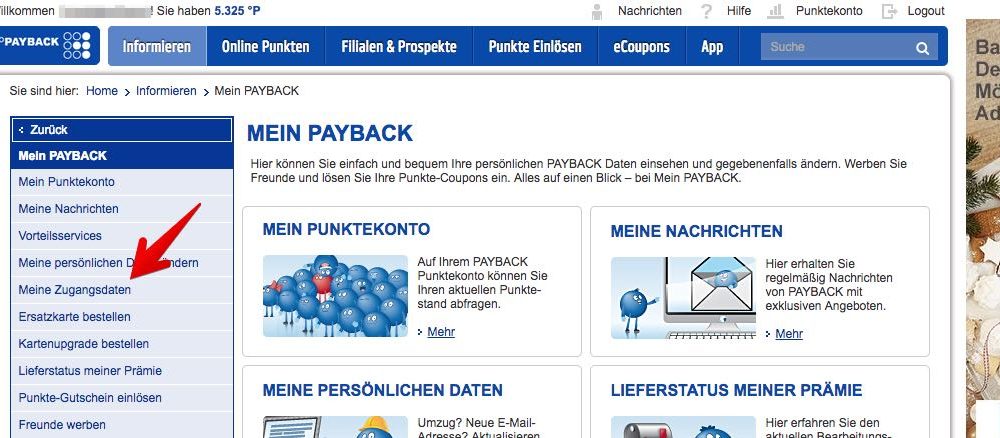

In Bezug auf die Sicherheit und Nutzerfreundlichkeit hat das Payback-Konto noch einigen Nachholebedarf. Deshalb ist es besonders wichtig, dass Sie sich selbst um ein sicheres Konto kümmern. Dazu gehört, dass Sie ein sicheres Passwort verwenden. Das Kennwort für Ihr Payback-Konto sollten Sie zudem regelmäßig ändern. Das trifft vor allem bei Unregelmäßigkeiten zu. Zuletzt haben wir über den Payback-Punkteklau berichtet, der bei Unachtsamkeit an öffentlichen Terminals möglich ist.

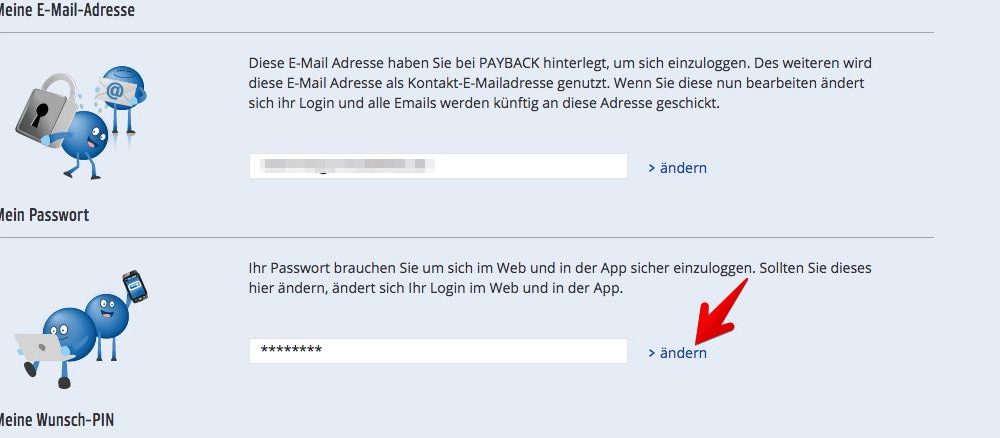

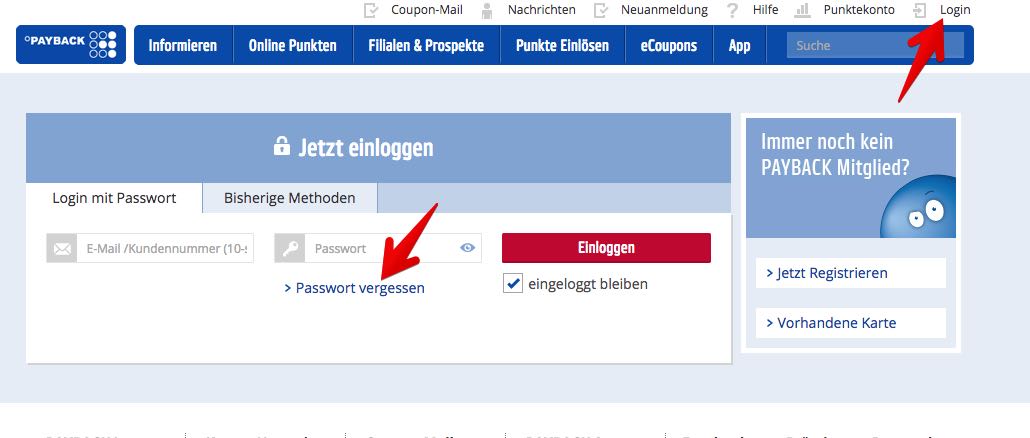

Leider lässt Payback die Änderung des PINs nur über den Webbrowser zu. Über die Payback-App setzen Sie bei Bedarf nur das Passwort/Kennwort zurück, um sich anschließend einloggen zu können. Wichtig: Für die Änderung Ihrer PIN oder des Kennworts benötigen Sie Zugriff auf die bei Payback registrierte Handynummer oder E-Mail-Adresse. So setzen Sie das Payback Passwort oder den Payback PIN zurück:

Sie erhalten eine SMS beziehungsweise E-Mail mit einem Link. Klicken Sie den Link an und geben Sie eine neue PIN oder ein neues Passwort für Ihr Payback-Konto ein. Anschließend können Sie sich per App, im Internet oder an einem Terminal in Geschäften damit anmelden.

Ihr Payback-Konto ist bares Geld wert. Gelangen die Zugangsdaten in fremde Hände, können Unbekannte jede Menge Unsinn damit anrichten. Eine Gefahr stellen beispielsweise Phishing-Angriffe dar, die Payback-Daten von Nutzern ausspähen. Wir raten dazu, dass Sie Ihr Passwort für das Payback-Konto in regelmäßigen Abständen ändern. In unserem Ratgeber erfahren Sie, wie Sie ein sicheres Passwort erstellen.

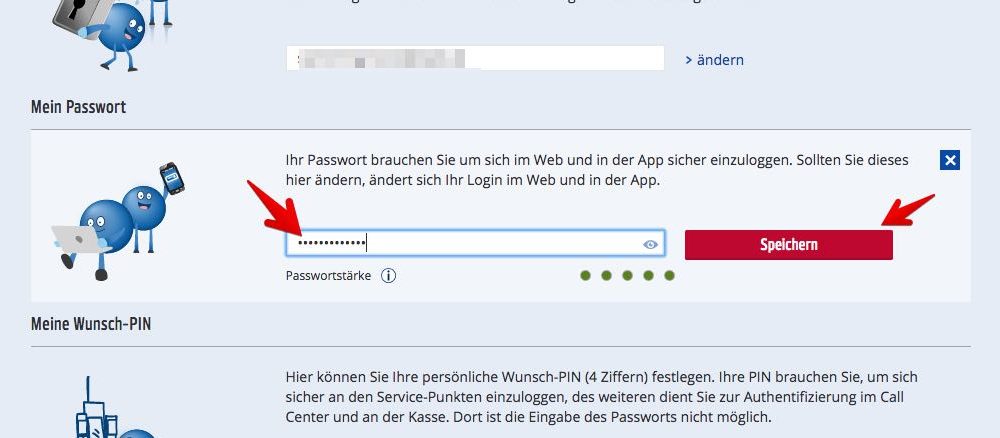

In der nachfolgenden Schritt für Schritt Anleitung zeigen wir Ihnen, wie Sie Ihr Payback-Kennwort über die Webseite ändern. Leider gibt es derzeit keine Möglichkeit, dass Passwort per Payback-App zu ändern.

Nach der Passwortänderung bekommen Sie eine Bestätigung per E-Mail.

Gelingt die Änderung des Payback-Passwortes online nicht, sollten Sie sich telefonisch mit dem Kundenservice unter der Telefonnummer 089/540 20 80 20 in Verbindung setzen. Leider bietet Payback keine Möglichkeit der elektronischen Kontaktaufnahme ohne Login an.

Haben Sie schon Erfahrungen mit dem Payback-Kundenservice gemacht oder gab es Probleme mit Ihrem Konto? Bitte schildern Sie Ihre Erlebnisse und/oder Tipps in dem Kommentarfeld unter diesem Artikel.

In unserer Übersicht finden Sie weitere nützliche Anleitungen.

Der Beitrag Payback PIN vergessen oder Passwort vergessen – PIN/Kennwort ändern erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag PaketButler: Bundesweit Pakete bei Abwesenheit versenden und empfangen erschien zuerst auf Verbraucherschutz.com.

]]>

Ab Mitte November brauchen Sie nicht mehr zu Hause zu sein, wenn Sie ein Paket erwarten oder eines versenden wollen. Der PaketButler macht es möglich. Dabei handelt es sich um eine Box, die Sie vor Ihrer Wohnungstür platzieren. In diese Box werden die Pakete von den Zulieferern gestellt. Wenn Sie wieder daheim sind, entnehmen Sie die Sendung der Box wieder. Anders herum funktioniert der PaketButler auch. Haben Sie eine Retoure oder ein Paket beziehungsweise Päckchen zu versenden, tun Sie es in die Box und die Post entnimmt es, um es zu versenden.

Wir beantworten in unserem Artikel die wichtigsten Fragen zu dem neuen Produkt. Sollten wir Ihre Frage dabei nicht erwischt haben, stellen Sie diese in den Kommentaren unter dem Artikel.

Der PaketButler besteht aus einem Deckel und einer Bodenplatte. Diese sind mit einem mehrschichtigen Stoffsack verbunden. Die äußere Schicht ist ein robustes, reisfestes und brandsicheres Gewebe. Die Innenschicht ist ein Sicherheitsstoff mit Edelstahldrähten. Somit kann der Butler nicht leicht zerschnitten werden.

Auch der für die sichere Befestigung angedachte Gurt ist aus einem schnittfesten Band mit Metalldrähten. Am anderen Ende des Gurts befindet sich ein Knebel. Den Sicherheitsgurt legen Sie bei geöffneter Tür zwischen Tür und Türzarge. Danach wird die Tür geschlossen. Der Knebel befindet sich in der Wohnung. Dadurch kann die Box nicht einfach weggezogen werden.

Ihre Pakete sind über ein Touchfeld mit einer PIN sicher in der Box verwahrt. Die PIN erhalten Sie über die PaketButler-App. Diese ist sowohl für Android, iOS als auch für Windows gratis erhältlich. Durch die App ist die PIN immer wieder erneuerbar. Sollten Sie also einem Dritten die PIN einmal zugänglich machen müssen, können Sie nach Verwendung der Box die PIN wieder ändern. Per App bestimmen Sie, wie lange die Zugangsberechtigung gilt.

Wenn Sie den PaketButler über die feldsechs service Gesellschaft mbH beziehen, zahlen Sie einmalig 249 Euro zuzüglich Versandkosten. Folgende Leistungen sind darin enthalten:

Möchten Sie den PaketButler nach drei Jahren weiter nutzen, müssen Sie den Dienst ButlerConnect erneut erwerben. Auch der Diebstahlschutz muss erneut bezahlt werden. Laut Webseite der feldsechs service Gesellschaft mbH, welche den PaketButler neben der Telekom und Amazon anbietet, werden Sie rechtzeitig per Mail an die Vertragserneuerung erinnert.

Sollten Sie das Produkt bei einem anderen Händler kaufen, kostet es ebenfalls 249 Euro zuzüglich Versandkosten. Allerdings müssen Sie den Dienst ButlerConnect in Höhe von 1,49 Euro pro Monat dann zusätzlich erwerben.

Über die feldsechs service Gesellschaft mbH können Sie den PaketButler bei Bedarf auch mieten. In der monatlichen Gebühr in Höhe von 11,84 Euro (für 24 Monate) oder 7,99 Euro (für 36 Monate) sind die Versicherung und der Dienst ButlerConnect ebenfalls enthalten.

Damit die Logistiker die Pakete in den Butler legen können, benötigen Sie einen Ablageauftrag. Da DHL ein Kooperationspartner von PaketButler ist, wird die Abstellgenehmigung automatisch an www.paket.de (von DHL) weitergeleitet, wenn Sie sich in der PaketButler-App anmelden. Für die anderen Zusteller müssen Sie die Abstellgenehmigungen direkt anfordern, ausfüllen und zurücksenden.

Polizei warnt vor unseriösen Arbeitsangeboten

Polizei warnt vor unseriösen ArbeitsangebotenJobangebote als Warenagent(in) sollten Sie genau unter die Lupe nehmen. Meist ist es keine gute Idee, Pakete im Auftrag des Arbeitgebers zu Hause zu empfangen und weiter zu versenden. Lesen Sie hier mehr zu den unseriösen Jobangeboten.

Quellen: Telekom Online und PaketButler

Alles in allem scheint diese Lösung recht gut zu sein. Gerade für arbeitstätige Vielbesteller lohnt sich die Investition. Denn so sparen Sie sich die Wege zur nächsten Abholstation, falls die Nachbarn nicht einspringen konnten. Ebenfalls positiv ist, dass Sie auch jegliches Paket und nicht nur Retouren über den PaketButler versenden können. Für uns gibt es außerdem einen Daumen nach oben für die durchdachten Sicherheitsmaßnahmen. Etwas nachteilig finden wir, dass der PaketButler nur nutzbar wird, wenn Sie auch über ein Smartphone verfügen.

Bei Kinderschokolade und Yogurette wurde am Inhalt gedreht. Leider nicht zugunsten des Käufers. Denn in den 125 Gramm Packungen sind jetzt zwei Riegel weniger drin und die Füllmenge wurde auf 100 Gramm reduziert. Für die

Gehören Sie zu den Testern des PaketButlers? Wie sind Ihre Erfahrungen? Würden Sie sich das Produkt kaufen, um sich die Abholwege zu sparen? Ihre Meinung zu dem PaketButler interessiert uns. Diskutieren Sie mit anderen Lesern in den Kommentaren. Fragen, die wir hier nicht beantwortet haben, können Sie auch gern an die Redaktion senden.

Der Beitrag PaketButler: Bundesweit Pakete bei Abwesenheit versenden und empfangen erschien zuerst auf Verbraucherschutz.com.

]]>