Banken | Verbraucherschutz.com

https://www.verbraucherschutz.com

Sun, 24 Apr 2022 14:01:57 +0000de

hourly

1 https://wordpress.org/?v=5.8.13https://www.verbraucherschutz.com/wp-content/uploads/2020/12/cropped-cropped-verbraucherschutz-favicon-1-32x32.pngBanken | Verbraucherschutz.com

https://www.verbraucherschutz.com

3232BGH: Mindestentgelt für überzogenes Konto unzulässig

https://www.verbraucherschutz.com/ratgeber/bgh-mindestentgelt-fuer-ueberzogenes-konto-unzulaessig/

https://www.verbraucherschutz.com/ratgeber/bgh-mindestentgelt-fuer-ueberzogenes-konto-unzulaessig/#respondSun, 24 Apr 2022 14:01:57 +0000https://www.verbraucherschutz.com/?p=54701Verbraucherschützer kritisieren bereits seit Längerem die hohen Zinskosten für geduldete Überziehungen und Dispositionskredite. Im Oktober des Jahres 2016 hat der Bundesgerichtshof ein Mindestentgelt abgelehnt. Mindestentgelt bei Kontoüberziehungen Für eine geduldete Kontoüberziehungen verlangen einige Banken Mindestentgelte.

]]>Verbraucherschützer kritisieren bereits seit Längerem die hohen Zinskosten für geduldete Überziehungen und Dispositionskredite. Im Oktober des Jahres 2016 hat der Bundesgerichtshof ein Mindestentgelt abgelehnt.

Das Wichtigste in Kürze

Bei geduldeten Überziehungen darf kein Mindestentgelt verlangt werden.

Wurde ein Mindestentgelt bezahlt, kann die Summe zurückverlangt werden.

Hilfe hierbei bietet ein entsprechender Musterbrief.

Mindestentgelt bei Kontoüberziehungen

Für eine geduldete Kontoüberziehungen verlangen einige Banken Mindestentgelte.

Im Rahmen einer Kontoeröffnung erhalten viele Kunden von den Banken bereits ganz automatisch einen Überziehungsrahmen, den Dispositionskredit, eingerichtet. Doch auch, wenn ein Kunde den eingerichteten Rahmen überziehen sollte oder sogar überhaupt keinen Dispo besitzt, ist es möglich, dass das Kreditinstitut dennoch eine Überziehung erlaubt. In diesem Fall handelt es sich dann von einer sogenannten geduldeten Überziehung. Allerdings müssen Kunden damit rechnen, dass die Banken für beide Varianten oftmals sehr hohe Zinskosten ansetzen.

Ein Bankkonto können Sie heutzutage vom Schreibtisch oder dem heimischen Sofa eröffnen. Doch worauf müssen Sie achten, welche Voraussetzungen gibt es und welche Probleme tauchen auf? Wir erklären, wie Sie die Kontoeröffnung online erledigen und welche

Außerdem sind in den vertraglichen Bedingungen einiger Banken Passagen zu Mindestentgelten enthalten. Hier ist vorgesehen, dass für jeden einzelnen Monat, in dessen Verlauf das Konto geduldet überzogen wird, ein ganz bestimmtes, festes Entgelt zu bezahlen ist. Doch es gibt eine Ausnahme: Wenn die angefallenen Zinsen die Summe übersteigen, die für eine geduldete Überziehung berechnet wird, dann muss der Kunde lediglich die Zinsen bezahlen.

Andersherum gilt: Erreichen die Überziehungszinsen den betreffenden, von der Bank festgelegten Betrag nicht, dann muss der Kunde lediglich das Mindestentgelt begleichen.

Info

Kommt es vor, dass das Konto lediglich mit einem sehr niedrigen Betrag, wie etwa wenigen Euros, in den Soll-Bereich gerät, dann kommt es aufgrund der Mindestentgelte zu sehr hohen Kosten; vergleichen mit dem Überziehungszins.

Als Beispiel: Wenn ein Kunde sein Konto auf Dauer mit zehn Euro überzieht, muss er hierfür lediglich einige, wenige Cent als Überziehungszins bezahlen. Sogar wenn der Überziehungszins zwölf Prozent beträgt, müsste der Kunde monatlich zehn Cent an die Bank abtreten. Dies kommt so jedoch nicht zustande, denn aufgrund des anberaumten Mindestentgelts sind es 2,95 Euro, die das Kreditinstitut dem Kunden berechnet.

Abmahnung der Targobank

Der Bundesgerichtshof erklärt die Mindestentgeltklausel als unzulässig.

Da es sich hierbei um eine teure Angelegenheit handelt, ist die Verbrauchzentrale NRW dazu übergegangen, die Targobank beispielhaft für sämtliche Banken, die auf diese Weise vorgehen, abzumahnen. Die dahinterliegende Argumentation: Bei Kontoüberziehungen im kleinen Rahmen führt die Mindestentgeltklausel zu einer hohen, sittenwidrigen Verzinsung. Aufgrund dessen ist diese nach §138 BGB unzulässig. Allerdings weigerte sich die Targobank, eine Unterlassungserklärung abzugeben, sodass die Verbraucherzentrale eine Klage einreichte. Die unteren Instanzen haben sich jedoch den Argumenten der Verbraucherschützer nicht angeschlossen (Oberlandesgericht Düsseldorf, Urteil vom 16.07.2015, Aktenzeichen: 6 U 94/14 sowie Landgericht Düsseldorf, Urteil vom 09.04.2014, Aktenzeichen: 12 O 71/13).

Doch bei diesem Ergebnis ist es nicht geblieben, denn der Bundesgerichtshof vertrat dieselbe Meinung wie die Verbraucherzentrale NRW (Urteil vom 25.10.2016, Aktenzeichen: XI ZR 387/15). Als Begründung gaben die Richter an, dass Kunden vor allem bei niedrigen, geduldeten Kontoüberziehungen sehr hohe Entgelte bezahlen müssen. So kommt es hier zu einer unangemessenen Benachteiligung der Kunden, wodurch die Mindestentgeltklausel als unzulässig anzusehen ist.

Abmahnung der Deutschen Bank

In einem Parallelverfahren gab das Oberlandesgericht Frankfurt ebenfalls den Verbraucherschützern recht.

Im Rahmen eines Parallelverfahrens verklagte der Verbraucherzentrale Bundesverband vor dem Bundesgerichtshof die Deutsche Bank und konnte ihrerseits das Verfahren gewinnen (BGH, Urteil vom 25.10.2016, Aktenzeichen: XI ZR 9/15). Allerdings handelt es sich hierbei um ein Mindestentgelt von 6,90 Euro pro Quartal, dass die Richter zu beurteilen hatten. Somit bestätigte der Bundesgerichtshof hiermit die Entscheidung der vorherigen Instanz. Denn das Oberlandesgericht Frankfurt gab dem Bundesverband der Verbraucherzentralen ebenfalls recht und sorgte für ein Verbot der Klausel (OLG Frankfurt a.M., Urteil vom 04.12.2014, Aktenzeichen: 1 U 170/13).

Mindestentgelt zurück verlangen

Fordern Sie Mindestentgelte zurück

Wenn Ihre Bank für eine geduldete Überziehung ein Mindestentgelt ansetzt, fordern Sie es am besten mithilfe eines Musterbriefs zurück. Den Brief können Sie auch dann verwenden, wenn Sie weder Kunde bei der Deutschen Bank noch bei der Targobank sind. Denn die Vertragsklausel ist laut Urteil des Bundesgerichtshofes unwirksam, wenn sehr hohe Entgelte zu bezahlen sind. Das bedeutet, dass das ausschlaggebende Kriterium hier die Höhe des von der Bank erhobenen Mindestentgeltes ist. Handelt es sich um einen Betrag von 2,95 Euro monatlich, beziehungsweise 6,90 Euro je Quartal, dann können Sie jedoch von einem unzulässig hohen Betrag ausgehen.

Es kann jedoch geschehen, dass Ihre Bank die jeweils zu erstattende Summe nicht komplett ausbezahlt, da das Kreditinstitut die aufgekommenen Überziehungszinsen subtrahiert. Für das Beispiel oben sind das bei einem Mindestentgelt von 2,95 Euro zehn Cent Überziehungszinsen je Monat. Ob dies rechtlich wirksam ist, ist derzeit jedoch noch nicht vonseiten der Gerichte abgeklärt.

Außerdem wird es wahrscheinlich sehr schwierig bis unmöglich, Mindestentgelte, die während des Jahres 2015 oder noch früher beglichen wurden, von den Banken zurückzuverlangen. Das kommt daher, dass die dementsprechenden Erstattungsansprüche zwischenzeitlich verjährt sein müssten. Allerdings haben sich die Gerichte auch dieser Frage noch nicht angenommen.

Info

Kunden, die die Entgelte bereits im Jahr 2016 beglichen haben, konnten ihre Gelder lediglich bis Ende 2019 von den Banken zurückverlangen, denn die dreijährige Verjährungsfrist ist dann abgelaufen. Ihre weiteren Erstattungsansprüche können Sie mithilfe des Musterbriefs geltend machen.

Wenn das Kreditinstitut die Entgelte nicht erstattet und, gegebenenfalls, nicht auf die sogenannte Einrede der Verjährung verzichtet, dann ist es notwendig, verjährungshemmende Schritte einzuleiten. Allerdings ist ein einfaches Mahnschreiben hierfür nicht ausreichend. In diesem Fall ist ein Mahnbescheid beziehungsweise eine Klage notwendig. Zudem kann oftmals auch die Einleitung eines Ombudsmann Verfahrens eine verjährungshemmende Wirkungsweise bieten.

Es empfiehlt sich jedoch, die Beantragung einer Klageerhebung oder eines Mahnbescheides gründlich zu durchdenken, da die Kosten hierfür nicht unerheblich sind. Dabei darf ebenfalls nicht in Vergessenheit geraten, dass sich in den meisten Fällen die bezahlten Mindestentgelte in einem recht geringen Rahmen halten.

Wenn die Kreditinstitute den Erstattungswünschen nicht nachgeben, ist es möglich, den zuständigen Ombudsmann hinzuzuziehen. Dessen Kontaktdaten sind im Allgemeinen entweder auf der Internetseite des Kreditinstituts sowie ebenfalls in den vertraglichen Unterlagen nachlesbar. Vorteilhaft hierbei ist, dass das Schlichtungsverfahren für Kunden kostenlos ist. Es können lediglich geringe Zahlungen, wie zum Beispiel für Portokosten, anfallen. Nähere, diesbezügliche Informationen sind hier zu finden.

Fragen & Antworten

FAQs zum Mindestentgelt für überzogene Konten

1. Können bereits erhobene Mindestentgelte von den Banken zurück verlangt werden?

Sofern der Anspruch noch nicht verjährt ist und das erhobene Mindestentgelt als zu hoch angesehen werden kann, ist das möglich.

2. Gilt das nur bei der Deutschen Bank und Targobank?

Die Rückerstattung des Mindestentgelts kann auch bei anderen Banken durchgeführt werden.

3. Können Mindestentgelte auch nach der Verjährung noch eingefordert werden?

Nach Ablauf der Verjährung ist das in der Regel kaum mehr möglich.

4. Sind die Urteile der Gerichte bindend?

Die verschiedenen Urteile in Bezug auf das Mindestentgelt bei einer geduldeten Kontoüberziehung sind bindend.

5. Lohnt sich die Erhebung einer Klage oder eines Mahnbescheids?

Hier sollten die Kosten am besten vorab individuell abgeklärt werden, ob sich der Aufwand, in Bezug auf die anfallenden Kosten, wirklich lohnt.

Fazit

Mindestentgelte für eine geduldete Kontoüberziehung wurden vom Bundesgerichtshof bereits im Jahre 2016 gekippt. Die von den Banken geforderten Gebühren wurden, beispielsweise im Falle der Targobank und der Deutschen Bank, als zu hoch deklariert. Bereits bezahlte Mindestentgelte können von den Kunden in der Regel zurückverlangt werden. Sind die Ansprüche bereits verjährt, ist dies eher sehr schwer möglich.

]]>https://www.verbraucherschutz.com/ratgeber/bgh-mindestentgelt-fuer-ueberzogenes-konto-unzulaessig/feed/0Warum werden so oft unpassende Finanzprodukte angeboten? Betrifft das auch mich und worauf muss ich achten?

https://www.verbraucherschutz.com/ratgeber/warum-werden-so-oft-unpassende-finanzprodukte-angeboten-betrifft-das-auch-mich-und-worauf-muss-ich-achten/

https://www.verbraucherschutz.com/ratgeber/warum-werden-so-oft-unpassende-finanzprodukte-angeboten-betrifft-das-auch-mich-und-worauf-muss-ich-achten/#respondWed, 30 Mar 2022 21:09:07 +0000https://www.verbraucherschutz.com/?p=68934Schon seit einigen Jahren kritisieren die Verbraucherverbände, dass die Interessen der Verkäufer in den Banken, Sparkassen und Finanzvertrieben immer Vorrang vor den Interessen der Kunden haben. Das bedeutet, dass der Verkauf von provisionsfähigen Produkten immer

]]>Schon seit einigen Jahren kritisieren die Verbraucherverbände, dass die Interessen der Verkäufer in den Banken, Sparkassen und Finanzvertrieben immer Vorrang vor den Interessen der Kunden haben. Das bedeutet, dass der Verkauf von provisionsfähigen Produkten immer Vorrang hat.

Das Wichtigste in Kürze

Die Verkäufer von Produkten erhalten nur Provisionen, wenn sie bestimmte Produkte verkaufen und nicht, wenn sie den Kunden zur Schuldentilgung raten.

Banken, Sparkassen und Finanzvertriebe sind mittlerweile zu Wirtschaftsunternehmen geworden, die in erster Linie an die eigenen Interessen denken.

Die Kundeninteressen der Banken, Sparkassen und Finanzvertriebe ist in den letzten Jahren immer mehr verschwunden, so dass das Unternehmen selber an erster Stelle steht.

Kritik an Banken, Sparkassen und Finanzvertrieben wächst

Die Verbraucherverbände beobachten schon seit Jahren die Banken, Sparkassen und Finanzvertriebe und es ist aufgefallen, dass das Interesse für die Kunden immer mehr nachlässt.

Banken, Sparkassen und Finanzvertriebe sind immer mehr zu Wirtschaftsunternehmen geworden, so dass die eigenen Interessen an erster Stelle liegen. Genau das kritisierten die Verbraucherverbände schon seit Jahren und mit jedem Jahr wird die Kritik an den Unternehmen immer größer.

Das Problem beginnt eigentlich schon direkt in den einzelnen Abteilungen, in denen die Berater sitzen. Die Berater müssen den Kunden bestimmte Produkte verkaufen, denn sie arbeiten als Verkäufer im Unternehmen. Sie verdienen selber nur Geld, wenn sie eine Provision bekommen und das klappt nicht, wenn die Verkäufer Ihnen dazu raten, die Schulden zu tilgen. Nur durch den Verkauf von Produkten verdienen sie auch, nämlich in Form von Provision oder Marge.

Bevor Sie sich auf den Handel mit Bitcoin oder eine Geldanlage einlassen, sollten Sie den jeweiligen Finanzidienstleister überprüfen. Hat dieser überhaupt eine Zulassung? Wo finden Sie diese? Damit Sie nicht auf Betrüger hereinfallen, verraten wir

Natürlich bieten Banken, Sparkassen und Finanzvertriebe zahlreiche Produkte für den Kunden an, dabei gibt es nicht nur die teuren, sondern auch die günstigen Produkte.

Allerdings werden Sie von den Verkäufern die günstigen Produkte nicht empfohlen bekommen und der Grund ist eigentlich ziemlich einfach. Wenn die Verkäufer Ihnen die günstigen Produkte anbieten, dann verdienen sie nichts und das ist nicht gut. Im Grund hat das Problem also eigentlich ein System und geht alle Menschen an, die sich mit dem Thema Anlage beziehungsweise finanzielle Mittel beschäftigen.

Gerade Menschen, die auf eine finanzielle Beratung angewiesen sind, haben hier das nachsehen und die Verbraucherzentralen kritisieren hier sehr intensiv.

Es gibt zahlreiche Menschen, die mit sehr wenig Geld auskommen müssen und zudem in Sachen Produkte kein wirkliches Vorwissen haben. Diese Menschen trifft das System der Banken, Sparkassen und Finanzvertriebe sehr hart. Bei einer ordentlichen Beratung und Produkten, die auf den eigenen Bedarf zugeschnitten sind, hätten die Verbraucher die Möglichkeit, dass die Altersvorsorge doppelt so hoch wie normal ausfällt. Aber das ist halt wirklich nur möglich, wenn die Verkäufer alle Produkte gleichermaßen anbieten können und nicht nur die teuren, provisionsreichen Produkte für die Kunden bereit halten. Die Verbraucherzentralen setzen sich jetzt schon seit Jahren auch politisch dafür ein, dass die Empfehlung auch für günstige Produkte zum täglichen Geschäft wird.

Investmentfonds können Aktien oder Anleihen von einer Investmentgesellschaft sein, die von Kreditinstituten oder Brokern für Anleger zum Kauf freigegeben werden. Die beste Möglichkeit, um das Risiko bei einer Investition zu streuen sind Mischfonds, denn dann

„Extrarente“ als öffentlich-rechtlich organisiertes Standartprodukt

Gerade im Bereich der Rente gibt es nach Ansicht der Verbraucherzentralen große Lücken, denn schließlich ist schon seit Jahren bekannt, dass die normale Altersrente nicht für einen entspannten Lebensabend reicht.

Schon während der Arbeitsjahre steigen die Kosten von Wohnraum und Lebensmittel immer weiter an und das endet auch nicht im Rentenalter. Dabei bleibt die Rente gleich hoch und muss mit Hilfe von einer Extrarente aufgestockt werden. Nur mit einer Extrarente kann der Rentner seinen Lebensstil auch weiterhin halten und gerät nicht in die Altersarmut. Allerdings muss es dazu die Extrarente auch für alle Menschen geben.

Grundsätzlich gibt es die gesetzliche Rente, wenn Sie als Arbeitnehmer regelmäßig eingezahlt haben, aber die gesetzliche Rente reicht nicht aus. Damit Sie im Alter eine gute Vorsorge haben, schlägt die Verbraucherzentrale Bundesverband die Extrarente als Modell für ein öffentlich-rechtlich organisiertes Standart-Produkt vor.

Die Extrarente kann von allen Verbrauchern gleichermaßen abgeschlossen werden und dient zur Vorsorge für das Alter. Schon in jungen Jahren müssen die Verbraucher heute an das Alter denken, denn wenn Sie zu spät handeln, dann fallen Sie in die Altersarmut und das will schließlich niemand. Dazu muss aber eine sachgemäße und umfangreiche Beratung der Verkäufer in den Banken, Sparkassen und Finanzvertrieben stattfinden, denn sie kennen alle Produkte und sollten nicht nur die teuren Produkte, sondern auch die günstigen Produkte für den Verbraucher bereitstellen dürfen.

Sie suchen eine lukrative Geldanlage und möchten natürlich eine hohe Rendite? In Zeiten niedriger Zinsen ziehen immer mehr Verbraucher auch das Internet zurate. Doch es gibt auch viele unseriöse Anbieter, die Ihnen nur das Geld

1. Welche Finanzprodukte dienen als Altersvorsorge?

Heute gibt es unzählige Finanzprodukte und viele davon eigenen sich auch für die Altersvorsorge. Allerdings bieten die Verkäufer der Banken, Sparkassen und Finanzvertriebe meist nur die teuren Produkte an, um eine hohe Provision zu bekommen. Es gibt aber auch einige gute und preiswerte Produkte.

2. Was versteht man eigentlich unter einem Finanzprodukt?

Bei einem Finanzprodukt handelt es sich um Produkte aus dem Finanzwesen, die auch als Finanzanlage, Anlageprodukt oder Finanzinstrument bezeichnet werden. Die Anleger investieren Geld- oder Kapitalanlagen in die Finanzprodukte, um am Ende eine gute Rendite zu erhalten.

3. Wie hoch muss das Risiko bei einem Finanzprodukt sein?

Bei den Finanzprodukten gibt es risikoreiche und risikoarme Produkte, so dass das Risiko nicht unbedingt sehr hoch sein muss. Entscheidend ist die eigene Risikobereitschaft und die zur Verfügung stehenden Mittel für ein Finanzprodukt. Wenn Sie auf Nummer sicher gehen wollen, dann müssen Sie auf ein risikoarmes Finanzprodukt setzen.

4. Wo gibt es die meisten Finanzprodukte?

Die meisten und bekanntesten Finanzprodukte gibt es bei den Banken, Sparkassen und Finanzvertrieben. Hier sitzen Berater beziehungsweise Verkäufer, welche Sie auf die einzelnen Produkte hinweisen können und eine ausführliche Beratung auf Wunsch ausführen.

5. Welche Finanzprodukte zählen zu den nachhaltigen Produkten?

Heute können Sie sogar in nachhaltige Geldanlagen investieren und die Auswahl wird von Jahr zu Jahr immer vielfältiger. Zu den nachhaltigen Finanzprodukten gehören Riester-Renten, Aktien- oder Rentenfonds, aber auch die ökologischen Lebensversicherungen.

Investmentfonds sind eine Möglichkeit, um sein Geld Gewinn bringend anzulegen. Das eingezahlte Geld wird von vielen Anlegern in einen großen Topf gesteckt und die Fondsmanager suchen die besten Anlagemöglichkeiten raus, so dass der Gewinn so

Das Thema Finanzprodukte ist vielfältig, so dass nicht jeder Verbraucher sich mit allen Bereichen auskennt. Aus dem Grund gibt es die Berater in den Banken, Sparkassen und Finanzvertrieben. Sie sollen Verbraucher nach bestem Wissen und Gewissen beraten, aber schon seit Jahren steht fest, dass die Berater eher Verkäufer sind. Sie verkaufen den Kunden die teuren Finanzprodukte, um hohe Provisionen zu bekommen und lassen die preiswerten Finanzprodukte einfach unter den Tisch fallen. Dieses Verhalten kritisierten die Verbraucherzentralen und verlangen, dass es eine schnelle Änderung in dem Bereich gibt.

]]>https://www.verbraucherschutz.com/ratgeber/warum-werden-so-oft-unpassende-finanzprodukte-angeboten-betrifft-das-auch-mich-und-worauf-muss-ich-achten/feed/0Tagesgeld und Sparpläne: Lockangebote von Banken sind aktuell recht selten zu finden

https://www.verbraucherschutz.com/ratgeber/tagesgeld-und-sparplaene-lockangebote-von-banken-sind-aktuell-recht-selten-zu-finden/

https://www.verbraucherschutz.com/ratgeber/tagesgeld-und-sparplaene-lockangebote-von-banken-sind-aktuell-recht-selten-zu-finden/#respondWed, 30 Mar 2022 20:50:47 +0000https://www.verbraucherschutz.com/?p=68858Sparen ist für viele Menschen sehr wichtig und so schauen sie sich nach Tagesgeld, Festgeld und Sparplänen um, die gute Zinsen bieten. Die Banken kennen die Wünsche der Verbraucher und locken oft mit hohen Zinsen,

]]>Sparen ist für viele Menschen sehr wichtig und so schauen sie sich nach Tagesgeld, Festgeld und Sparplänen um, die gute Zinsen bieten. Die Banken kennen die Wünsche der Verbraucher und locken oft mit hohen Zinsen, aber es gibt auch einige schwarze Schafe unter den Anbietern, so dass die Verbraucher in eine Falle gelockt werden. Damit Sie in Zukunft nicht auf solche Lockangebote reinfallen ist eine Checkliste sehr wichtig.

Das Wichtigste in Kürze

Lockangebote gibt es in verschiedenen Bereichen von den reduzierten Waren im Supermarkt bis hin zu den hohen Zinsen bei Tages- oder Festgeld. Aber auch bei Tankstellen, wenn es Bonuspreise für häufiges Tanken gibt.

Jeder Verbraucher, der sein Geld anlegen möchte, möchte natürlich auch gute Zinsen bekommen, aber in der heutigen Zeit ist das leider nur noch sehr selten möglich.

Bei Tages- und Festgeld, aber auch bei den Sparplänen sind die Zinsen aktuell nicht besonders hoch und ein Aufwärtstrend ist auch für die nächste Zeit nicht abzusehen.

Lockangebote „locken“ Verbraucher in die Falle

Verbraucher kennen die sogenannten Lockangebote aus verschiedenen Bereichen, denn auch im Bereich Lebensmittel gibt es solche speziellen Kundenfänger.

Die Supermärkte locken mit reduzierten Preisen, damit die Verbraucher in diesen Supermarkt kommen und dort ihren Einkauf erledigen. Es gibt sogar Tankstellenketten, bei denen die Kunden für eine bestimmte Anzahl an getankten Litern Punkte sammeln können und bei einer hohen Punkteanzahl können die Punkte zu Bonuspreisen umgewandelt werden. Sogar in der Urlaubsbranche gibt es Lockangebote, denn wenn Sie als Frühbucher einen Urlaub buchen, dann locken günstige Rabatte.

Nach dem gleichen Prinzip arbeiten im Grunde auch die Banken, denn auch sie haben spezielle Lockangebote für die Kunden, die Geld anlegen möchten. Es gibt zahlreiche Beispiele für solche Lockangebote, aber gerade bei Tages- und Festgeld und Sparplänen sind sie zu finden. Mit diesen Produkten versuchen die Banken neue Kunden zu gewinnen und die vorhandenen Kunden zu halten. Die Konditionen sind toll und die Verbraucher erhalten den Glauben, dass diese Bank besser und profitabler ist als die anderen Banken.

Sichere Anlageformen gibt es viele, darunter Tagesgeld, Festgeld und das Sparbuch, aber diese Anlageformen liefern Ihnen kaum Zinsen. Sparbuch, Tagesgeld und Festgeld zählen dafür aber zu den sicheren Anlageformen und aus dem Grund sind sie

Die Banken locken mit hohen beziehungsweise guten Zinsen, denn nur damit können sie Verbraucher überzeugen und einige Verbraucher fallen immer wieder auf die Angebote rein.

Ein Blick ins Kleingedruckte kann dabei durchaus helfen, die Lockangebote zu entlarven, denn schnell wird klar, dass zahlreiche Bedingungen notwendig sind. Die hohen Zinsen sind im Angebot meist mit Sternchen versehen und bei der Suche nach den dazugehörigen Informationen werden Sie im Kleingedruckten fündig. Dort steht, dass die hohe Verzinsung meist nur mit einer Vielzahl an Bedingungen möglich ist. Diese ganzen Bedingungen machen aus dem angeblichen Rendite-Rennpferd schnell einen lahmen Ackergaul.

Sie sollten vor allen Dingen immer bedenken, dass auch die Banken kein Geld zu verschenken haben, denn es handelt sich um wirtschaftliche arbeitende Unternehmen.

Die EU hat im August 2019 die Sanktionen verlängert, weil es einen Streit über die Unterstützung der prorussischen Separatisten in der Ostukraine gibt. Der Finanzsektor ist davon ebenfalls betroffen. Die betroffenen russischen Banken Die EU-Sanktionen

Bis vor einigen Jahren waren die Lockangebote in erster Linie bei den Tages- und Festgeldern zu finden, aber aktuell sind sie eher selten zu finden.

Der Grund liegt nicht darin, dass die Banken kein Geld mehr verdienen wollen, sondern an den Strafzinsen. In der heutigen Zeit müssen die Banken und Sparkassen an die Europäische Zentralbank sogenannte Strafzinsen zahlen, wenn sie Guthaben haben und die niedrigen Zinsen immer noch vorhanden sind.

Obwohl es aktuell kaum noch Lockangebote im Bereich Tages- und Festgeld gibt, sollten Sie trotzdem vorsichtig sein und die Checkliste beachten.

Sie kümmern sich um Ihre Finanzen, dann haben Sie die Möglichkeit Provisionen, Abschlusskosten und Gebühren zu sparen. Suchen Sie sich die optimale Geldanlage aus und entscheiden Sie nach der eigenen Situationen. Mit den richtigen Tipps

Mit Hilfe der nachfolgenden Checkliste können Sie die Lockangebote der Sparkassen und Banken überprüfen. Allerdings sollten Sie wissen, dass die Anbieter sich immer neue Dinge einfallen lassen, um die Kunden zu locken.

Wenn Sie sich Angebot von der Bank erhalten, dann sollten Sie sich die folgenden Fragen stellen.

Gelten die Konditionen auch für Altkunden oder nur für Neukunden?

Gilt der angebotene Zins nur für einen bestimmten Zeitraum?

Wenn Sie einen höheren Zinssatz für einen bestimmten Anlagebetrag erhalten, gilt er dann für das komplett angelegte Geld?

Sie überschreiten den Betrag, der zu einem höheren Zins angelegt werden kann, bekommen Sie dann auch für den Betrag die höheren Zinsen bis zu Höchstgrenze?

Dürfen Abhebungen vorgenommen werden, ohne dass der höhere Zinssatz verloren geht?

Handelt es sich bei dem hohen Zins um die Grundverzinsung?

Besteht eine Kopplung des Zinses an einen Indikator, wie beispielsweise dem DAX?

Ist die Kopplung des Zinses an die Ergebnisse einer Fußballmannschaft angeschlossen?

Handelt es sich um ein reines Tagesgeldkonto oder Sparkonto?

Gilt für das Produkt die deutsche gesetzliche Einlagensicherung und liegt ihr Anlagebetrag unter den 100.000 Euro?

Abschließend noch ein Tipp

Auch wenn die Checkliste Ihnen nicht weiterhelfen kann, dann sollten Sie sich nicht sicher sein, dass es sich um kein Lockangebot handelt. Die Anbieter lassen sich immer neue Methoden einfallen, um Verbraucher zu locken. Wenn Sie sich unsicher sind, dann lassen Sie sich von einer Verbraucherzentrale beraten.

Die Rendite ist für Anleger extrem wichtig, denn in erster Linie legt man schließlich Geld an, um am Ende gute Rendite zu bekommen. Wenn Sie die Entscheidung zwischen drei Optionen haben, dann werden Sie mit

Bei den Lockangeboten von Banken handelt es sich meist um interessant gemachte Konditionen, so dass der Verbraucher der Ansicht ist, dass die Bank deutlich besser ist als die restlichen Banken. Bekannt sind Lockangebote in erster Linie bei Tages- und Festgeld, aber auch bei Spargeldkonten.

2. Woran lässt sich ein Lockangebot einer Bank erkennen?

In erster Linie erkennen Sie ein Lockangebot der Bank an einen hohen Zins, obwohl der aktuelle Zinssatz sehr niedrig ist. Aber auch anhand der Checkliste können Sie feststellen, ob es sich nur um ein Lockangebot handelt.

3. Wer kann helfen Lockangebote von Banken zu erkennen?

Es gibt zahlreiche unabhängige Berater, die Ihnen bei den eventuellen Lockangeboten der Banken helfen können. Aber auch die Verbraucherzentralen bieten kompetente Beratung an, wenn Sie sich nicht sicher sind.

4. Wie kann man heute noch gut sparen?

Tages- und Festgeld, aber auch Sparkonten sind auch heute noch beliebte Methoden, um zu sparen, aber die Zinsen sind aktuell sehr niedrig. Aber auch Immobilienfonds, Edelmetalle und Aktien kommen in Frage. Aber wichtig ist, dass Sie als Anleger nicht blind zugreifen.

5. Können Lockangebote gut sein?

Grundsätzlich können Lockangebote durchaus Geld einspielen, bevor Sie nach nur wenigen Monaten wieder in die Miniverzinsung zurückfallen. Allerdings sollten Sie hier auf jeden Fall genau hinschauen.

Die Angst vor dem Corona-Virus hat nicht nur für Panikeinkäufe gesorgt, sondern auch auf dem Finanzmarkt zu Kursabstürzen geführt. Die Anleger sind verunsichert und bangen um ihre Altersvorsorge. Sie verkaufen sogar ihre Anteile, aber ist

Sparen ist heute für viele Verbraucher ein Muss, um sich einige Dinge leisten zu können. Genau das nutzen die Banken aus und preisen hohe Zinsen an. Bei den sogenannten Lockangeboten können Verbraucher von hohen Zinsen profitieren, obwohl aktuell eine Niedrigzinsphase herrscht. Somit ist deutlich, dass es sich um ein reines Lockangebot handelt, welches meist an Bedingungen geknüpft ist. Mit Hilfe der Fragen aus der Checkliste können Sie Lockangebote identifizieren und fallen nicht auf sie rein!

]]>https://www.verbraucherschutz.com/ratgeber/tagesgeld-und-sparplaene-lockangebote-von-banken-sind-aktuell-recht-selten-zu-finden/feed/0Unzulässigen Zusatzentgelten und Leistungseinschränkungen widersprechen und sein Recht durchsetzen

https://www.verbraucherschutz.com/ratgeber/unzulaessigen-zusatzentgelten-und-leistungseinschraenkungen-widersprechen-und-sein-recht-durchsetzen/

https://www.verbraucherschutz.com/ratgeber/unzulaessigen-zusatzentgelten-und-leistungseinschraenkungen-widersprechen-und-sein-recht-durchsetzen/#respondMon, 28 Feb 2022 10:47:17 +0000https://www.verbraucherschutz.com/?p=64382In den letzten Jahren sind immer mehr Girokonten zu Pfändungsschutzkonten umgewandelt worden, denn das sogenannte P-Konto dient der finanziellen Sicherheit bei Schulden. Wichtig ist, dass die Banken keine höheren Kontoführungsentgelte verlangen dürfen und zudem sind

]]>In den letzten Jahren sind immer mehr Girokonten zu Pfändungsschutzkonten umgewandelt worden, denn das sogenannte P-Konto dient der finanziellen Sicherheit bei Schulden. Wichtig ist, dass die Banken keine höheren Kontoführungsentgelte verlangen dürfen und zudem sind die bisher vereinbarten Leistungen auch nicht einfach aufgehoben.

Das Wichtigste in Kürze

Das Pfändungsschutzkonto ist eine finanzielle Sicherheit für Menschen, die Schulden haben und zurzeit diese nicht zahlen können.

Mit dem P-Konto bleibt ihnen ein Selbstbehalt, so dass die aktuellen Rechnungen bezahlt werden können und der Lebensunterhalt gesichert ist.

Die Banken dürfen nach der Umwandlung in ein P-Konto keine höheren Gebühren verlangen und die vorhandenen Leistungen auch nicht automatisch kündigen.

Der Bundesgerichtshof hat am 16. Juli 2013 (Az. XI ZR 260/12) ein Urteil gesprochen und entschieden, dass die Deutsche Bank eine entsprechende Preisklausel nicht einsetzen darf. Das P-Konto darf nicht mit Einschränkungen oder Nachteilen für den Kunden verbunden sein und das hat der Richter eindeutig festgelegt.

Sie haben die Möglichkeit automatische Dispo-Einzüge oder gekappte Leistungen zu widersprechen und das ist bei Lastschriftverfahren oder beim Online-Banking möglich. Fordern Sie überhöhte Entgelte seit Beginn der Erhebung zurück, denn das Urteil mit seinen Grundsätzen lässt sich auf alle Banken und Sparkassen übertragen.

Die nachfolgenden Tipps können Ihnen eine gute Hilfestellung sein.

Immer wieder liest man vollmundige Werbeversprechen von sogenannten Kreditvermittlern. Angeblich bekommen Sie ein Darlehen auch ohne Schufa-Auskunft und bei schlechter Bonität. Doch dabei handelt es sich oft um eine Betrugsmasche, bei der nur der angebliche

Kreditinstitute sind seit Juli 2010 verpflichtet ein P-Konto einzuführen, denn es handelt sich um einen unbürokratischen Basisschutz von 1.252,64 Euro im Monat.

Sie haben die Möglichkeit zu Ihrer Bank oder Sparkasse zu gehen und das vorhandene Girokonto in ein P-Konto umwandeln zu lassen. Für die Umwandlung darf die Bank keine zusätzlichen Kosten berechnen.

Das Urteil hat gezeigt, dass der Gesetzgeber davon ausgeht, dass für ein P-Konto genau die gleichen Kontoführungskosten gelten sollten wie für ein normales Girokonto auch. Die Führung eines P-Kontos ist gesetzlich vorgeschrieben und somit Pflicht, so dass auch keine zusätzlichen Entgelte veranschlagt werden dürfen. Der Bundesgerichtshof hat dazu drei Urteile gesprochen

16. Juni 2013 Az. XI ZR 260/12

13. November 2013 Az. XI ZR 145/12

Az. XI ZR 500/11

Im Grunde handelt es sich bei dem P-Konto um eine Umwandlung und um kein eigenes Kontomodell, so dass es als Ergänzung für das Girokonto gilt. Somit sorgt die bloße Umwandlung des Girokontos in ein P-Konto nicht dafür, dass eine Erhöhung des Entgeltes notwendig ist.

Mit einem Sofortkredit sollen Sie schnell und unkompliziert zu Geld kommen. Doch was ist ein Sofortkredit und worauf sollten Sie achten. Auch wenn das Geschäft mit den Schulden heute scheinbar ganz alltäglich ist, raten wir

Einige Geldinstitute verlangen für die Nutzung des P-Kontos einen Mehrbetrag zwischen 2 und 15 Euro im Monat.

Sie sind der Ansicht, dass der Mehrbetrag gerechtfertigt ist und für Kontoführung, Überweisungen und Lastschrift genutzt wird. Das übliche Gehaltskonto ist mit diesen Gebühren nicht bestückt, so dass Sie die Möglichkeit haben, das Geld zurückzuverlangen. Die Bundesgerichtshofurteile sagen aus, dass die Entgelte nicht zulässig sind und von Ihnen zurückgefordert werden sollten. Dafür brauchen Sie einen Nachweis, aber da reichen in der Regel Kontoauszüge. Nehmen Sie einen Kontoauszug vor der Umwandlung und ein Kontoauszug nach der Umwandlung, denn daran erkennen Sie die erhöhten Entgelte. Als Alternative nehmen Sie einfach die Umstellungsvereinbarung, denn dort stehen die Preise für das Führen des P-Kontos drauf.

Sie brauchen schnell einen kleinen Geldbetrag, um eine Reparaturrechnung zu bezahlen? Dann könnte Ihnen ein Minikredit aus der Patsche helfen. Doch das kleine Darlehen hat nicht nur Vorteile. Vor dem fixen Vertragsabschluss sollten Sie sich

Sie haben Ihr Girokonto zum P-Konto umwandeln lassen, aber dann darf die Bank die bonitätsabhängigen Leistungen wie eine Kreditkarte oder den Dispo nicht mit einem Schlag ausgleichen.

Das Geldinstitut muss die Leistungen nach den geltenden Geschäftsbedingungen ganz normal kündigen, denn das hat der Bundesgerichtshof mit dem Urteil am 10. Februar 2015 (Az. XI ZR 187/13) festgelegt. Sie haben also ein wenig Zeit, um das Konto wieder in die schwarzen Zahlen zu bekommen.

Sie können einen Widerspruch einlegen, wenn der Dispo unzulässigerweise automatisch bei der Umstellung des Kontos gekappt wurde oder die Nutzung der Kreditkarte direkt beendet wird. Nutzen Sie einen Musterbrief für den Widerspruch und fordern Sie eine einvernehmliche Vereinbarung.

Bankgeschäfte werden in letzter Zeit immer teurer. Bei Girokonten drehen die Kreditinstitute gewaltig an der Kostenschraube. Im Endeffekt steigen die Kontoführungsgebühren, was bei ausbleibenden Zinsen auf das Guthaben häufig einer Art Geldvernichtung gleich kommt. Zum

Wenn Sie Ihr Girokonto zum P-Konto umwandeln lassen, dann müssen Ihnen die Leistungen, die unabhängig von der Bonität sind, auch weiterhin zustehen.

Dazu gehört nicht nur das Online-Banking, sondern auch Lastschrift, Überweisungen, Nutzen des Bankterminals zum Geldabheben und alle anderen Kontoleistungen. Schließlich entscheiden Sie sich nicht für ein anderes Kontomodell, sondern lassen das vorhandene Konto einfach umschreiben. Sie sichern sich nur den automatischen Pfändungsschutz, wenn Sie sich für ein P-Konto entscheiden.

Widersprechen Sie auf jeden Fall, wenn die Leistungen gekappt wurden und pochen Sie auf Ihr Recht, denn die Leistungen müssen Ihnen auch in Zukunft wieder zur Verfügung stehen.

Basiskonto als Alternative

Die Einrichtung eines Basiskontos kann Abhilfe schaffen, denn seit Juni 2016 hat jeder Verbraucher das Recht auf ein sogenanntes Basiskonto.

Das Basiskonto ist ein Zahlungskonto mit grundlegenden Funktionen, so dass Sie Ein- und Auszahlungen tätigen können. Lastschriften, Überweisungen, Daueraufträge und Kartenzahlungen sind auch möglich. Wenn die Bank oder Sparkasse grundsätzlich die Möglichkeit anbietet, Online-Banking zu nutzen, dann muss dies auch bei dem Basis-Konto der Fall sein. Sie können aber auch ein P-Konto nutzen.

Viele Geldgeschäfte lassen sich heutzutage problemlos per Onlinebanking erledigen. Doch was passiert, wenn das Onlinebanking plötzlich nicht mehr funktioniert? Welche Alternativen gibt es, damit jeder zu seinem Geld kommt? Wir verraten es Ihnen in diesem Artikel.

1. Was kostet die Umwandlung vom Girokonto zum P-Konto?

Die Umwandlung vom Girokonto zum P-Konto kostet nichts, denn es handelt sich um eine gesetzlich verpflichtende Leistung der Banken und Sparkassen.

2. Kann das P-Konto auch als Gemeinschaftskonto geführt werden?

Das P-Konto ist ein Einzelkonto und kann nur von einer Person geführt werden. Ein Gemeinschaftskonto in Form eines Pfändungsschutzkontos gibt es nicht.

3. Kosten Geldabhebungen oder Überweisungen bei einem P-Konto mehr als bei einem Girokonto?

Nein, die Kosten für Leistungen des P-Kontos sind gleich, denn es handelt sich schließlich um kein anderes Kontomodell, sondern das vorhandene Girokonto wird einfach nur umgewandelt.

4. Wie lassen sich höhere Entgelte nachweisen?

Ein Blick auf die Kontoauszüge kann helfen. Dafür nehmen Sie einen Kontoauszug vor der Kontoumwandlung und ein Kontoauszug nach der Umwandlung, dann können Sie eventuelle Unterschiede bei den Entgelten feststellen.

5. Muss die Bank mir die zu hohen Entgelte zurückgeben?

Wenn Sie festgestellt haben, dass die Bank höhere Entgelte abgebucht hat, dann fordern Sie diese mit Hilfe eines Widerspruchs zurück. Die Bank muss die Entgelte dann umgehend Ihrem Konto wieder gutschreiben.

Wenn Sie heute einen Vertrag mit einem Energieversorger abschließen möchten, verlangt dieser oft die Angabe der Bankverbindung. Zusätzlich wird meist die Bezahlung via Lastschriftverfahren vorgegeben. Dürfen die Energieversorger das oder müssen diese auch andere Zahlungswege

Heutzutage sind Banken und Sparkassen in der Pflicht die Umwandlung vom Girokonto zum Pfändungsschutzkonto kostenlos durchzuführen. Aber nicht nur die Umwandlung ist kostenlos, denn die Banken und Sparkassen dürfen auch weiterhin keine höheren Entgelte verlangen. Die Entgelte müssen dem bisherigen Kontomodell gleich bleiben, denn schließlich machen Sie kein neues Konto aus, sondern wandeln das vorhandene Gehaltskonto nur um. Sollten höhere Entgelte geflossen sein, dann können Sie einen Widerspruch einlegen und die Gelder zurückfordern.

]]>https://www.verbraucherschutz.com/ratgeber/unzulaessigen-zusatzentgelten-und-leistungseinschraenkungen-widersprechen-und-sein-recht-durchsetzen/feed/0Geldanlage: Checkliste zur Vorbereitung auf das Beratungsgespräch

https://www.verbraucherschutz.com/ratgeber/geldanlage-checkliste-zur-vorbereitung-auf-das-beratungsgespraech/

https://www.verbraucherschutz.com/ratgeber/geldanlage-checkliste-zur-vorbereitung-auf-das-beratungsgespraech/#respondSun, 27 Feb 2022 09:56:23 +0000https://www.verbraucherschutz.com/?p=61077Das Thema Geldanlage wird inzwischen auch bei der jungen Generation immer beliebter. Auch der Nachwuchs will zunehmend Geld für die Zukunft investieren, um sich später Träume zu erfüllen. Ohne Hintergrundwissen und eine gute Vorbereitung auf

]]>Das Thema Geldanlage wird inzwischen auch bei der jungen Generation immer beliebter. Auch der Nachwuchs will zunehmend Geld für die Zukunft investieren, um sich später Träume zu erfüllen. Ohne Hintergrundwissen und eine gute Vorbereitung auf das Beratungsgespräch sollten Sie Ihr Geld allerdings nicht anlegen. Mit der Checklisten sind Sie aber gut vorbereitet für das Beratungsgespräch.

Das Wichtigste in Kürze

Geld anlegen ist heute nicht einfach, denn es gibt nicht nur sehr viele Anlagemöglichkeiten, sie sind teilweise auch sehr kompliziert.

Eine Fehlinvestition führt zu hohen finanziellen Verlusten und das möchte niemand.

Nutzen Sie unsere Checkliste, um vorbereitet in ein Beratungsgespräch zu gehen.

Aufgrund der vielfältigen und komplizierten Anlagemöglichkeiten ist Geld anzulegen heutzutage keine einfache Sache. Früher war das mal anders, aber auch die Finanzkrise 2008 hat gezeigt, dass eine Fehlinvestition nicht nur Verluste bedeutet, sondern auch ein Totalverlust möglich ist. Der Verbraucher hat von den Lehman-Zertifikaten viel erwartet und auch der Berater hat sie als sichere Geldanlage angepriesen. Am Ende war alles anders und es kam zu einem großen Verlustgeschäft.

Eine Fehlinvestition ist nicht nur ärgerlich, sondern in erster Linie kostet sie viel Geld und die ausgesuchten Ziele sind gefährdet. Ein wichtiges Element der dreistufigen Navigation ist die Checkliste, welche Ihnen bei der richtigen Entscheidung helfen wird.

Bevor Sie sich auf den Handel mit Bitcoin oder eine Geldanlage einlassen, sollten Sie den jeweiligen Finanzidienstleister überprüfen. Hat dieser überhaupt eine Zulassung? Wo finden Sie diese? Damit Sie nicht auf Betrüger hereinfallen, verraten wir

Der erste Schritt ist die Vorbereitung auf das Beratungsgespräch und das sollten Sie ernst nehmen.

Füllen Sie vor dem Termin die Checkliste aus und dafür nehmen Sie sich Zeit, denn diese Zeit investieren Sie gut. Anhand der Checkliste erkennen Sie Ihre finanzielle Situation und ein Berater kann Ihnen helfen, das passende Produkt für Ihre Ziele zu finden.

Nehmen Sie einen Zeugen zum Gespräch mit, wenn Sie die Möglichkeit haben.

Erhalten Sie wertvolle Hinweise von Freunden, Bekannten und Verwandten, die eventuell ein relevantes Fachwissen im Bereich Geldanlage haben.

Woran erkennen Sie einen seriösen Berater?

Bei dem zweiten Schritt geht es um den Berater, denn hier sollten Sie auf die Seriosität achten.

Sie erhalten eine Erläuterung seines rechtlichen Status und die sich daraus ergebenen Haftungen.

In dem Gespräch geht es überwiegend um Ihre Ziele und nicht um die einzelnen Produkte.

Ihre finanzielle Situation wird zu 100% berücksichtigt.

Es erfolgt eine detaillierte Erfragung Ihrer Risikobereitschaft anhand der Präferenzen.

Der Berater empfiehlt Ihnen ein Produkt auf Basis Ihrer Ziehe und Präferenzen.

Er bietet Ihnen kein Produkt an, dass eine hohe Rendite verspricht und trotzdem sicher ist.

Sie bekommen eine Aufklärung, wann Sie über das Geld verfügen können, wenn Sie es frühzeitig möchten.

Zu einem vorzeitigen Abschluss werden Sie nicht gedrängt.

Sie werden nicht unter Zeitdruck gesetzt und Sie haben Zeit um sich zu entscheiden.

Ihnen werden die Kosten für das Produkt genau erläutert.

Sie erhalten schriftliche Unterlagen vom Berater und darin stehen alle wichtigen Informationen zur Ansicht.

Zudem bietet Ihnen der Berater auch einige Alternativen an, so dass Sie eine kleine Auswahl haben.

Auf the-bitcoin-trader.net wird Ihnen das schnelle Geld versprochen. Angeblich werden Sie reich, ohne selbst arbeiten zu müssen. Eine Software soll für Sie Geld verdienen. Aber kann das wirklich sein und wer bietet solch eine lukrative

Der dritte Schritt ist das Treffen der richtigen Entscheidung und dazu ziehen Sie die Unterlagen des Beraters zu Rate.

Sie unterschreiben auf keinen Fall sofort.

Holen Sie sich mehrere Angebote ein und vergleichen sie genau.

Sie verstehen ein Produkt nicht, dann nehmen Sie sofort Abstand von einer Investition. Sie verstehen ein Produkt immer erst, wenn Sie es selbst einer anderen Person erklären können. Investieren Sie nicht, wenn Sie von dem Produkt nicht überzeugt sind oder dem Berater kein Vertrauen entgegen bringen.

Sind Sie unsicher, dann holen Sie sich eine unabhängige Meinung ein. Bei einer Beratung der Verbraucherzentrale können Sie die Strategie prüfen lassen.

Der Berater muss die Inhalte der Checkliste berücksichtigen und darauf achten Sie genau.

Sie bewahren die Checkliste im Original auf und verstauen Sie bei den Vertragsunterlagen.

Es geht um Ihr Geld, Ihr Vermögen und Ihre finanzielle Zukunft und aus dem Grund sollten Sie sich Zeit lassen, bevor Sie einen langfristigen Vertrag abschließen oder größere Beträge anlegen. Bei einer Fehlentscheidung kommt es zu hohen finanziellen Verlusten und somit übereilen Sie eine Entscheidung auf keinen Fall.

Es besteht eine Protokollpflicht für Anlagenberatung, wenn es um Wertpapiere geht. In dem Protokoll sind alle Informationen über das Gespräch vorhanden, von dem Anlass der Beratung, die Gesprächsdauer, Informationen und die persönliche Situation des Kunden. Zudem sind die vorgestellten Produkte vermerkt und die Wertpapierdienstleistungen. Auch die wesentlichen Anliegen des Kunden mit der Gewichtung, der Verlauf des Gesprächs und die Gründe für die Empfehlung sind enthalten.

Im Internet gibt es fast alles. Also ist es kein Wunder, dass auch Geldanlagen mit lukrativen Gewinnen angeboten werden. Doch die Traum-Renditen bleiben leider in der Traumwelt. Wer darauf spekuliert, wird oft abgezockt und verliert

Die gesetzliche Regelung soll dafür sorgen, dass eine Fehlberatung leicht nachzuweisen ist und nachverfolgt werden kann.

Vorsicht muss der Verbraucher walten lassen, zwar haben Banken kein Interesse daran, dass der Kunde sie für eine Falschberatung zur Haftung heranzieht, aber eine Garantie gibt es nicht. Der Verbraucher muss das Beratungsprotokoll sehr gründlich lesen und sobald ihm Unrichtiges oder Ungenaues auffällt, kommt es zu einer schriftlichen Beanstandung. Es kommt vor, dass in dem vorgeschriebenen Beratungsprotokoll eine andere Risikobereitschaft notiert wird und dann erhält der Kunde ganz andere Produkte zu Ansicht. Im Ernstfall kommt es vor Gericht, so dass das Protokoll entweder der Bank nutzt oder dem Verbraucher.

Unterschreiben Sie das Protokoll auf keinen Fall. Der Gesetzgeber sieht nur die Unterschrift des Beraters vor und nicht die Unterschrift des Verbrauchers.

Seit dem 1. Januar 2010 gibt es das vorgeschriebene Beratungsprotokoll und damit es für den Verbraucher eine Chance und kein Risiko darstellt, ist es entscheidend, das Protokoll ganz genau zu lesen und falls notwendig eine Beanstandung vorzunehmen.

Wenn Sie auf einen Trickbetrüger oder Fakeshop reingefallen sind, können Sie eine Strafanzeige bei der Polizei erstatten. In den meisten Bundesländern geht das online über die Internetwache der Polizei. Wir erklären, was Sie bei der

Vor dem Beratungsgespräch sollten Sie sich über das Ziel der Geldanlage klar sein, die Dauer im Auge haben und sich für eine Risikoart entschieden haben. Diese drei Punkte sind entscheidend und dann gehen Sie in aller Ruhe in das Beratungsgespräch.

2. Was muss der Berater im Gespräch ansprechen?

Der Berater muss die einzelnen Risikoklassen erklären, die Kosten in Euro für das empfohlene Produkt angeben und eine Empfehlung aussprechen. Wichtig ist auch, dass der Berater keine direkte Reaktion verlangt, sondern Bedenkzeit gibt.

3. Was passiert nach dem Beratungsgespräch für Geldanlagen?

Sie erhalten ein Protokoll mit allen Informationen rund um das Gespräch und dieses prüfen Sie auf Richtigkeit. Stellen Sie fest, dass ein Punkt nicht stimmt, dann lassen Sie es sofort ändern. Danach treffen Sie in aller Ruhe eine Kaufentscheidung, aber nur wenn alle Wünsche und die Risikoneigung passt.

4. Wie lange dauert ein Beratungsgespräch zur Geldanlage?

Es gibt keine festen Zeiten für die Länge eines solchen Gesprächs, aber rechnen Sie mit mindestens 60 Minuten. Schließlich lassen Sie sich ausführlich beraten oder wollen keine Fehlinvestition tätigen aufgrund von einem zu kurzen Gespräch.

5. Wie mache ich einen Termin zum Gespräch?

Einen Termin können Sie entweder per Mail anfragen oder Sie rufen bei der Bank Ihres Vertrauens an. Lassen Sie sich den Termin auf jeden Fall schriftlich bestätigen.

Geldanlagen sind zu Zeiten der Niedrigzinsen sehr beliebt. Doch nicht alle Angebote sind auch tatsächlich seriös. Besonders vorsichtig sollten Sie bei Angeboten aus dem Internet sein. Hier werden hohe Gewinne bei geringem Risiko versprochen. Doch

Das Thema Geld anlegen ist heute sehr schwierig, denn es gibt unzählige Produkte, verschiedene Risikoklassen und gerade beim Geld ist Vorsicht wichtig. Damit Sie keine Fehlinvestition tätigen nutzen Sie die Möglichkeit ein Beratungsgespräch mit Hilfe der Checkliste durchzuführen. Der Berater geht auf Ihre Wünsche und Vorstellungen ein, so dass Sie am Ende eine gute Entscheidung treffen können.

]]>https://www.verbraucherschutz.com/ratgeber/geldanlage-checkliste-zur-vorbereitung-auf-das-beratungsgespraech/feed/0Falsche Kontoabbuchungen – wo Geld unbemerkt verloren geht – Überprüfen Sie regelmäßig Ihre Kontoauszüge

https://www.verbraucherschutz.com/ratgeber/falsche-kontoabbuchungen-wo-geld-unbemerkt-verloren-geht-ueberpruefen-sie-regelmaessig-ihre-kontoauszuege/

https://www.verbraucherschutz.com/ratgeber/falsche-kontoabbuchungen-wo-geld-unbemerkt-verloren-geht-ueberpruefen-sie-regelmaessig-ihre-kontoauszuege/#respondWed, 23 Feb 2022 11:57:33 +0000https://www.verbraucherschutz.com/?p=60034Von einigen Girokonten verschwindet Geld, eher meist unbemerkt und in der Regel für vollkommen unnütze Dinge. Dazu gehören Abbuchungen für ein Abo, das Sie längst vergessen haben. Zum Beispiel aber auch für einen gekündigten Vertrag

]]>Von einigen Girokonten verschwindet Geld, eher meist unbemerkt und in der Regel für vollkommen unnütze Dinge. Dazu gehören Abbuchungen für ein Abo, das Sie längst vergessen haben. Zum Beispiel aber auch für einen gekündigten Vertrag oder für eine Dienstleistung, die Sie nicht bekommen haben. Aber es gibt eine gute Nachricht, denn Sie können sich schützen.

Das Wichtigste in Kürze

Ihnen wird unbewusst oder unrechtmäßig Geld vom Girokonto abgezogen, das kann durchaus passieren.

Um falsche Buchung schnell zu bemerken und im besten Fall zu verhindern prüfen Sie regelmäßig die Kontoauszüge.

Ein Blick auf die Kontoauszüge kann helfen, dass Sie sich gegen einen untergeschobenen Vertrag wehren können.

Sie verschenken dauernd ungewollt Geld und haben keine Ahnung davon. Im Laufe der Jahre kommen so bis zu 1.000 Euro und mehr zusammen, das hat ein aktuelles Ergebnis der Verbraucherberatung gezeigt. Einer Verbraucherin aus Heide ist eines schönen Tages aufgefallen, dass jeden Monat Geld von ihrem Konto abgebucht wurde und zwar für einen Telefon- und Internetvertrag, der schon seit mehr als zwei Jahren gekündigt ist. Die Kündigung ist vom Vertragsanbieter bestätigt worden, aber die Zahlungen per Lastschrift gingen trotzdem einfach weiter.

Wir warnen erneut vor dubiosen E-Mails mit dem Betreff „Konto-Lastschrift konnte nicht vorgenommen werden“, „automatische Lastschrift konnte nicht durchgeführt werden“ oder „Automatische Konto-Lastschrift konnte nicht vorgenommen werden“. Die Zahlungsaufforderungen werden im Namen verschiedener Unternehmen versendet.

Die Verbraucherberatung hat eine Kostenaufstellung gemacht und festgestellt, dass in diesem Fall mehr als 1.000 Euro verloren gingen.

Jeden Monat hat das Lastschriftverfahren dafür gesorgt, dass über zwei Jahre unbemerkt abgebucht wurde. Der der Unterstützung des Verbraucherschutzes hat die betroffene Verbraucherin das gesamte Geld erstattet bekommen.

Die untergeschobenen Verträge

Ein Blick auf die Kontoauszüge hilft dabei, die unberechtigten Abbuchungen zu finden und die untergeschobenen Verträge, die unwissentlich Geld abbuchen.

In den sozialen Online-Netzwerken und auf Internetseiten bekommen Sie unbemerkt Verträge untergeschoben. Dafür reicht meist schon ein Klick auf ein durchlaufendes Werbebanner oder ähnliches. In einigen Fällen wird der Verbraucher sogar auf andere Internetseiten weitergeleitet und das ohne, dass es zu einem Anklicken kommt. Hier spricht man von Abofallen und durch sie ziehen Drittanbieter bis zu 9,99 Euro in der Woche ab. Schnell sind so einige hundert Euro verschwunden und Sie haben es nicht einmal wahrgenommen. In einem solchen Fall hilft die sogenannte Drittanbietersperre.

Zudem gibt es dubiose Haustürgeschäfte, falsche Gewinnversprechen oder manipulative Werbeanrufe, denen Sie zum Opfer fallen können. Die Abbuchungen lassen sich ohne Probleme vermeiden und das gezahlte Geld lassen Sie sich einfach zurückbuchen.

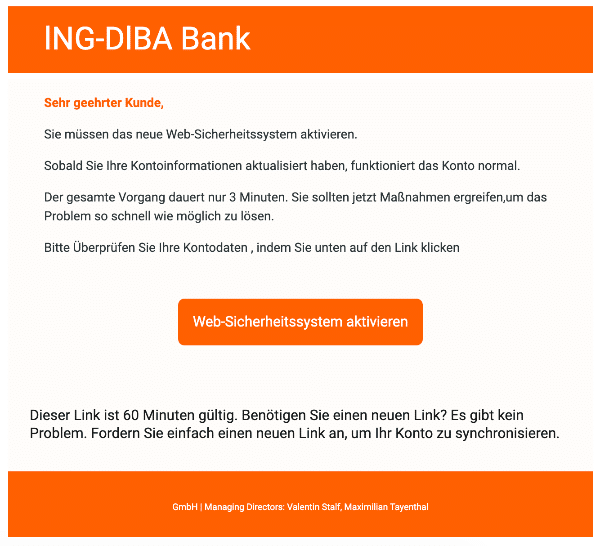

Kunden der Volksbank werden massiv mit Phishing-Mails angegriffen. Aktuell wird mit dem Betreff „Einschränkung Ihres Kontos“ die Sicherheit des Onlinebankings thematisiert. Es geht in den Volksbank Phishing-Mails wie immer um Ihre persönlichen Daten. Wir verraten Ihnen, woran

Damit Sie keine ungewollten Kontoabbuchungen haben, gibt es ein paar Dinge auf die Sie achten müssen.

Die Abbuchungen auf den Kontoauszügen sind regelmäßig zu kontrollieren, denn schon bei dem ersten Blick stellen Sie fest, dass es Altlasten gibt, die unnötig sind und viel Geld kosten. Irgendwann haben Sie Verträge abgeschlossen, entweder unbedacht oder unabsichtlich und sie laufen einfach weiter. Zu den typischen Beispielen gehören Abos für Zeitschriften, unnötige Versicherungen, Handy-Klingeltöne oder Sammelmünzen. Die kleineren Beiträge fallen unter den normalen Abbuchungen meist überhaupt nicht auf.

Sie haben bei der Durchsicht der Kontoauszüge auffällige oder unberechtigte Abbuchungen gefunden, dann müssen Sie sofort eine Beanstandung machen und sich mit dem Unternehmen in Verbindung setzen.

Parallel dazu lassen Sie die unberechtigte Abbuchung von der Bank innerhalb von acht Wochen zurückbuchen, wenn es sich um eine Lastschrift handelt.

Kommt es wiederholt zu unberechtigten Abbuchungen, dann lassen Sie das Konto einfach sperren und zwar nur für die Abbuchungen dieses Unternehmens.

Der Widerruf allein reicht übrigens nicht aus, um einen bestehenden Vertrag zu kündigen oder zu löschen.

Nutzen Sie z.B. die Möglichkeit einer persönlichen Beratung. Weitere Informationen rund um die Unterstützung und Auseinandersetzung gegen Unternehmen finden Sie aber auch bei einem Berater der Verbraucherzentralen.

Wir warnen vor E-Mails im Namen der Deutschen Bank mit dem Betreff „Neuer Hinweis“. Thematisiert werden Sicherheitsprobleme beim Onlinebanking, neue Informationen oder der Coronavirus. Diese Mails stammen nicht von der Bank. Es handelt sich um

1. Wie lange kann ich Geld zurückholen, wenn es um ein Lastschriftverfahren geht?

Sie haben die Möglichkeit, wenn eine Abbuchung durch ein Lastschriftverfahren stattfindet, das Geld innerhalb von acht Wochen durch die Bank zurück holen zu lassen. Wenden Sie sich dafür an die Bank!

2. Was sind die meisten vergessenen Verträge?

Auf Platz eins zählen die vergessenen Zeitungsabos. Irgendwann ist ein Zeitungsabo abgeschlossen worden und die Zahlungen laufen einfach weiter obwohl das Abo schon lange nicht mehr existiert. Aber auch Webseiten gehören zu den Top vergessenen Verträgen. Sie laufen einfach weiter, die Zahlung ebenfalls, aber einen Nutzen haben sie schon lange nicht mehr.

3. Bekomme ich mein gesamtes Geld zurück?

Sie schreiben in der Regel zuerst einen Widerspruch und wenden sich an den Anbieter. In der Regel müssen Sie beweisen, dass es den Vertrag nicht mehr gibt und dann erhalten Sie auch das komplette Geld zurück.

4. Ist der Vertragsabschluss über das Telefon legal?

In den letzten Jahren ist das Thema Werbeanrufe mit Vertragsabsicht durch die Medien gegangen und eigentlich ist ein Vertragsabschluss über das Telefon nicht legal. Aber die Unternehmen finden inzwischen immer neue Wege, um die Verbraucher zu einem Abschluss zu bekommen. Achten Sie darauf!

5. Wie lange kann ich einen Vertrag widerrufen?

Grundsätzlich haben Sie die Möglichkeit den Vertrag innerhalb von zwei Wochen problemlos zu widerrufen.

Betrüger versuchen die Kreditkartendaten von Kunden der Advanzia Bank zu stehlen. Dafür erhalten die Kunden eine Phishing-E-Mail im Design der Direktbank. Wir erklären, woran Sie die E-Mail erkennen und wie Sie sich zukünftig schützen können.

Immer wieder fallen Verbrauchern falsche Kontoabbuchungen auf, die sie sich nicht erklären können. Erst beim genaueren Hinsehen wird deutlich, dass es ein vergessener Vertrag oder ähnliches ist. Mit einem Widerruf, der Kontrolle der Kontoauszüge und der Rückbuchung sparen Sie eine Menge Geld.

]]>https://www.verbraucherschutz.com/ratgeber/falsche-kontoabbuchungen-wo-geld-unbemerkt-verloren-geht-ueberpruefen-sie-regelmaessig-ihre-kontoauszuege/feed/0EU-Sanktionen gegen Russland: Was passiert mit meinem Geld? – Nur die staatlich betriebenen Banken sind betroffen

https://www.verbraucherschutz.com/ratgeber/eu-sanktionen-gegen-russland-was-passiert-mit-meinem-geld-nur-die-staatlich-betriebenen-banken-sind-betroffen/

https://www.verbraucherschutz.com/ratgeber/eu-sanktionen-gegen-russland-was-passiert-mit-meinem-geld-nur-die-staatlich-betriebenen-banken-sind-betroffen/#respondWed, 23 Feb 2022 11:55:27 +0000https://www.verbraucherschutz.com/?p=60003Die EU hat im August 2019 die Sanktionen verlängert, weil es einen Streit über die Unterstützung der prorussischen Separatisten in der Ostukraine gibt. Der Finanzsektor ist davon ebenfalls betroffen. Die betroffenen russischen Banken Die EU-Sanktionen

]]>Die EU hat im August 2019 die Sanktionen verlängert, weil es einen Streit über die Unterstützung der prorussischen Separatisten in der Ostukraine gibt. Der Finanzsektor ist davon ebenfalls betroffen.

Das Wichtigste in Kürze

Bei den Kunden der russischen Banken kommt Panik auf, denn es steht die Frage, ob die Sanktionen auch Auswirkungen auf die Geldanlagen haben.

Der Finanzsektor ist von den Sanktionen der EU auf jeden Fall betroffen.

Die betroffenen russischen Banken

Die EU-Sanktionen beschränken sich in erster Linie auf die russischen Banken, die sich im Staatsbesitz befinden.

Die folgenden Institute sind von den Sanktionen betroffen:

Sberbank

Gazprombank

VEB

VTB

Rosselkhozbank

Die Töchter-Banken, welche Ihren Sitz in der Europäischen Union haben, sind von den Sanktionen der EU nicht betroffen. Dazu gehört zum Beispiel die VTB Austria AG, die einen Sitz in Wien hat und die, zusammen mit der VTB Direktbank eine Zweigniederlassung in Frankfurt am Main hat und den deutschen Markt betreut. Auch die österreichische DenizBank ist davon nicht betroffen, obwohl sie zur Sberbank gehört.

Auf dem deutschen Markt beschäftigen sich diese Banken vor allen Dingen mit Tages- und Festgeldkonten.

Wir warnen vor E-Mails im Namen der Deutschen Bank mit dem Betreff „Neuer Hinweis“. Thematisiert werden Sicherheitsprobleme beim Onlinebanking, neue Informationen oder der Coronavirus. Diese Mails stammen nicht von der Bank. Es handelt sich um

Wenn Sie ihr Geld bei einem Geldinstitut hinterlegt haben, die einen russischen Hintergrund hat, dann ist das Geld definitiv nicht in Gefahr.

Die Banken, die oben genannt sind, fallen unter das EU Recht und damit unter die Finanzaufsicht der EU, demnach ist Ihr Geld nicht gefährdet. In der Europäischen Union gibt es die sogenannte Einlagensicherung und davon sind auch diese Banken betroffen. Die Einlagensicherung schützt die Kontogelder bis zu einer Gesamtsumme von 100.000 Euro für jeden Kunden und das gilt auch für das Tages- und Festgeld. Die vorgeschriebene Einlagensicherung gilt für jedes Bankinstitut mit eigener Lizenz und dient zur Sicherheit, wenn die Bank nicht mehr zahlungsfähig ist.

Im Endeffekt heißt das, dass Ihre bestehenden Einlagen auf jeden Fall sicher sind, auch wenn die Sanktionen starke Auswirkungen auf die Mutterbanken hat und die Institute aus dem Grund in finanzielle Schwierigkeiten kommen.

Festgeldkonto – was kann man tun?

Bedenken Sie immer, dass Sie einen Schutz durch die Einlagensicherung haben und Festgeld können Sie sowieso nur mit Verlust frühzeitig verlangen.

Damit keine unnötigen Kosten oder hohe Verluste entstehen, denken Sie immer an den Einlagensicherungsschutz. Das Tagesgeld hingegen ist jederzeit verfügbar und jede Bank muss sich drauf einstellen, dass Sie das Geld zurückziehen. Das ist meist der Fall, wenn Sie einen besseren Anbieter auf dem Markt finden. Die Einlagensicherung zwingt Sie auch bei dem Tagesgeld zu rein gar nicht und demnach ist keine voreilige Entscheidung zu treffen.

Betrüger versuchen die Kreditkartendaten von Kunden der Advanzia Bank zu stehlen. Dafür erhalten die Kunden eine Phishing-E-Mail im Design der Direktbank. Wir erklären, woran Sie die E-Mail erkennen und wie Sie sich zukünftig schützen können.

Bei Neuanlagen gibt es im Moment noch keine eindeutige Antwort auf die Frage, was bei Neuanlagen zu beachten ist.

Selbst die Experten können nicht sagen, welche Auswirkungen die Sanktionen noch haben werden und wie lange der Konflikt noch geht. Somit ist auch nicht klar, welche Auswirkungen das in Zukunft auf die Einlagen haben wird. Sie haben nur die Möglichkeit zu kontrollieren, ob die ausgesuchte Neuanlage über das Einlagensicherungssystem der EU geschützt ist oder nicht. Wichtig ist auch, dass Sie herausfinden, welches Land zuständig ist, damit Sie im schlimmsten Fall einen Ansprechpartner haben.

Achten Sie bei den Festgeldanlagen immer auf die Kündigungsfristen, denn ansonsten kann es vorkommen, dass ein Wechsel sich zeitlich verzögert.

Anleihen oder Konten von betroffenen Banken

Das Geschäft mit den russischen Instituten wird durch die Sanktionen stark eingeschränkt.

Die Sanktionen wirken sich nicht auf alle Finanzgeschäfte aus, sondern nur auf bestimmte Refinanzierungsmöglichkeiten und auf Möglichkeiten, die Anleihen weiterhin auf dem europäischen Markt unterzubringen. Im Zweifelsfall informieren Sie sich einfach bei dem zuständigen Servicezentrum Finanzsanktionen bei der Bundesbank.

Wir warnen vor einer gefährlichen E-Mail im Namen der Direktbank Consors Finanz. Derzeit werden verstärkt gefälschte E-Mails im Namen von Consors Finanz versendet. Es geht angeblich um die Überprüfung Ihrer Daten. Doch das ist eine

1. Beziehen sich die Sanktionen auch auf die Wirtschaft?

Nein, die EU hat die Sanktionen zwar verschärft, aber diese beziehen sich nicht auf die Wirtschaft.

2. Wie hoch ist mein Geld durch die Einlagensicherung geschützt?

Jeder Anleger hat eine Einlagensicherung in Höhe von bis zu 100.000 Euro.

3. Wann kommt die Einlagensicherung zum Einsatz?

Die Einlagensicherung kommt immer dann zum Einsatz, wenn die Bank, bei der die Geldanlagen hinterlegt sind, keine Zahlungen mehr leisten kann.

4. Wann werden die Sanktionen gegen Russland aufgehoben?

Dazu gibt es noch keine Informationen.

5. Kann ich mein Geld auch weiterhin in Russland anlegen?

Experten sind der Meinung, dass eine Geldanlage bei russischen Banken im Moment keine gute Idee ist. Aber bei einer der Tochterbanken, die den EU-Richtlinien unterliegen, sprichts nichts dagegen.

Betrüger haben es auf die Bankkonten von Kunden der Onlinebank N26 abgesehen. Mit verschiedenen Fake-Mails werden ahnungslose Nutzer in die Falle gelockt. Mit den gestohlenen Daten können die Kriminellen nicht nur das Bankkonto abräumen. Wir

Die Anleger sind geschockt, denn die EU hat Sanktionen gegen Russland ausgesprochen und nun haben die Anleger Angst um ihr Geld. Grundsätzlich sind nur die russischen Banken betroffen, die vom Staat betrieben werden. Die Banken, die Tochterunternehmen in der Europäischen Union haben sind nicht betroffen. Bei den Banken zählt die Einlagensicherung, die auch für Tages- und Festgeld gilt.

]]>https://www.verbraucherschutz.com/ratgeber/eu-sanktionen-gegen-russland-was-passiert-mit-meinem-geld-nur-die-staatlich-betriebenen-banken-sind-betroffen/feed/0Lernen Sie, Ihren Depotauszug zu lesen – Informationen rund um Kauf und Verkauf der Fonds

https://www.verbraucherschutz.com/ratgeber/lernen-sie-ihren-depotauszug-zu-lesen-informationen-rund-um-kauf-und-verkauf-der-fonds/

https://www.verbraucherschutz.com/ratgeber/lernen-sie-ihren-depotauszug-zu-lesen-informationen-rund-um-kauf-und-verkauf-der-fonds/#respondThu, 27 Jan 2022 05:31:26 +0000https://www.verbraucherschutz.com/?p=68214Der Kauf von Wertpapieren gehört für viele Anleger zum täglichen Brot und dann besitzen sie mit Sicherheit auch ein sogenannten Wertpapierdepot. Das Wertpapierdepot befindet sich meist bei der Hausbank und dient als Aufbewahrung für die

]]>Der Kauf von Wertpapieren gehört für viele Anleger zum täglichen Brot und dann besitzen sie mit Sicherheit auch ein sogenannten Wertpapierdepot. Das Wertpapierdepot befindet sich meist bei der Hausbank und dient als Aufbewahrung für die gekauften Wertpapiere. Einmal im Jahr erhalten Sie dann einen Depotauszug, aber was steht eigentlich alles in dem wichtigen Dokument.

Das Wichtigste in Kürze

Der Depotauszug ermöglicht Ihnen, dass Sie alle wichtigen Informationen rund um Ihre Wertpapiere auf einen Blick zur Hand haben.

Viele Anleger können mit dem Depotauszug nicht viel anfangen, denn sie wissen nicht was die einzelnen Einträge überhaupt bedeuten und heften ihn einfach nur ab.

Wichtig ist, dass Sie ihren Depotauszug lesen können, denn die Informationen betreffen Ihre Geldanlage und damit das möglich ist, informieren wir Sie hier.

Informationen über das Wertpapierdepot

Im Wertpapierdepot haben Privatanleger eine lange Reihe an unterschiedlichen Anlageprodukten und die beginnen bei A wie Aktie und enden bei Z wie Zertifikat.

Aber nicht nur die eigenen Wertpapiere sind teilweise für viele Anleger ein Buch mit sieben Siegeln, denn beinah täglich kommen neue Produkte auf den Markt. Da fällt es den Experten beinah schon schwer einen guten Überblick zu behalten, aber für einen Laien ist das nahezu unmöglich, aber es gibt Hilfsmittel.

Ein Hilfsmittel ist der Depotauszug. Er wird einmal im Jahr von der Bank an den Anleger verschickt und enthält viele wichtige Informationen rund um das Wertpapierdepot. Sie erhalten den Depotauszug entweder per Post oder mit Hilfe einer Mitteilung über das Internet.

Im Internet gibt es fast alles. Also ist es kein Wunder, dass auch Geldanlagen mit lukrativen Gewinnen angeboten werden. Doch die Traum-Renditen bleiben leider in der Traumwelt. Wer darauf spekuliert, wird oft abgezockt und verliert

Auf dem Depotauszug sind alle Ihre Wertpapiere aufgelistet und das sorgt für noch mehr Verwirrung, denn auch auf dem Auszug stehen viele komplizierte Begriffe. Einige der Begriffe sind Ihnen vielleicht sogar komplett unbekannt.

Immer häufiger nutzen Kriminelle für ihre dubiose Werbung das Gesicht von Prominenten. Besonders häufig wird Werbung per E-Mail mit der TV-Sendung „Die Höhle der Löwen“ gemacht. Es geht um vermeintlich lukrative Geldanlagen, die letztlich im

Der Depotauszug enthält den aktuellen Wertpapier-Bestand

Mindestens einmal im Jahr müssen Depotkonto-Inhaber einen Depotauszug bekommen und darin enthalten sind alle Informationen rund um den aktuellen Wertpapier-Bestand.

Über das ganze Jahr verteilt kaufen Anleger die verschiedensten Anlageformen und dabei werden die Anlagen von der Hausbank verwahrt. Dazu müssen Sie ein Depotkonto eröffnen und alle gekauften Anlagen werden dort zwischengelagert. Sie können getrost alle Formen von Anlagen kaufen und die Hausbank bewahrt sie in dem Depotkonto auf. Damit Sie aber auch einen Überblick über die gekauften Anlagen haben, ist die Bank laut BaFin-Bekanntmachung dazu verpflichtet Ihnen einmal im Jahr einen Auszug zu schicken. Hier spricht man von dem sogenannten Depotauszug, denn für die Aufbewahrung Ihre Anlageformen besitzen Sie ein Depotkonto. Der Depotaufzug enthält alle wichtigen Informationen um Inhalt des Depotkontos und vor allen Dingen den aktuellen Wertpapier-Bestand.

Im September 2014 haben sich die Verbraucherzentrale Bremen und die Stiftung Warentest mit dem Thema Aktienfonds und saubere Geldanlagen beschäftigt. In einem Test konnten sie feststellen, dass nur ein Aktienfonds wirklich alle Problembranchen vermeidet. Das

Normalerweise verschickt die Bank den Depotauszug einmal jährlich und zwar immer zu Jahresbeginn. Damit haben Sie einen guten Einblick über den Fortschritt und Inhalt des Depotkontos. Heute sind einige Angaben auf dem Depotauszug Pflicht und müssen vorhanden sein. Dazu gehören:

Die Angst vor dem Corona-Virus hat nicht nur für Panikeinkäufe gesorgt, sondern auch auf dem Finanzmarkt zu Kursabstürzen geführt. Die Anleger sind verunsichert und bangen um ihre Altersvorsorge. Sie verkaufen sogar ihre Anteile, aber ist

Bei den Wertpapier-Transaktionen gibt es gesonderte Wertpapier-Meldungen. Dazu kommen noch weitere Mitteilungen rund um Informationen und Pflichten. Diese Informationen ergeben sich anhand von Hauptversammlungen, Stimmrechtsversammlungen und Kapitalertragsbesteuerungen.

Depotentgelte auf dem Depotauszug

Auf dem Depotauszug stehen nicht nur die Informationen rund um die gekauften und verkauften Geldanlagen, sondern auch die Depotentgelte.

Im Grunde kann man sagen, dass ein Depotauszug mit einem normalen Kontoauszug verglichen werden kann. Auf beiden Auszügen sind wichtige Informationen rund um das Konto enthalten. Dazu gehören natürlich auch die Entgelte. Die Bank oder der Online-Broker müssen auch Geld verdienen und das machen sie mit Hilfe der Depotgeschäfte. Somit ist es nicht verwunderlich, dass Depotentgelte fällig werden.

Einige Banken verlangen Entgelte schon bei der Eröffnung eines Depotkontos und auch für jede Aktivität auf dem Konto können Sie mit einem entsprechenden Entgelt rechnen. Allerdings gibt es auch Banken, die kostenlose Depotkontos anbieten, aber hier sollten Sie einen Blick auf die Allgemeinen Geschäftsbedingungen werfen. Es besteht die Möglichkeit, dass dafür die Entgelte besonders hoch sind und das kann durchaus ärgerlich sein. Es gibt aber auch Modelle, bei denen es Fixgebühren gibt oder bestandsabhängige Gebühren. In der Regel gibt es eine quartalsmäßige Abrechnung, wie bei einem normalen Konto auch. Aber auch auf dem Depotkonto lassen sich die jährlichen Entgelte gut nachvollziehen.

Die Höhe der Entgelte wird maßgeblich durch das eigene Verhalten bestimmt, denn je mehr Bewegung auf dem Depotkonto ist desto höher sind natürlich auch die Entgelte.

Damit Sie nicht von den hohen Gebühren überrascht werden, sollten Sie im Vorfeld mehrere Banken und ihre Depotkonten miteinander vergleichen. Preise und Leistungen sind wichtig, so dass Sie die Entgelte gut im Überblick haben und nicht zu viel zahlen.

Bevor Sie sich auf den Handel mit Bitcoin oder eine Geldanlage einlassen, sollten Sie den jeweiligen Finanzidienstleister überprüfen. Hat dieser überhaupt eine Zulassung? Wo finden Sie diese? Damit Sie nicht auf Betrüger hereinfallen, verraten wir

Sie erhalten den Depotauszug auf unterschiedliche Weisen, denn heute können Sie zwischen dem Schicken per Post und dem Senden via Mail entscheiden. Grundsätzlich entscheiden Sie die Art der Zusendung selber, aber wenn das nicht passiert, dann schickt die Bank den Depotauszug meist per Post.

2. Was ist ein Depotauszug?

Bei dem Depotauszug handelt es sich um eine Depotübersicht, auf dem alle Informationen zum aktuellen Stand des Depots aufgeführt sind. In der Regel sind die Informationen nur wenige Minuten alt, wenn Sie den Depotauszug via Mail bekommen.

3. Was ist der Barbestand auf dem Depotauszug?

Der Barbestand auf dem Depotauszug gibt Informationen zu den Barmitteln des Anlegers, denn jeder Anleger hat einen gewissen Teil an Barmitteln zur Verfügung.

4. Was muss ich mit dem Depotauszug machen?

Grundsätzlich sollten Sie den Depotauszug gut aufbewahren, so dass Sie immer einen Zugriff darauf haben. Dazu bietet sich eine passende Mappe an, die Sie bei der Eröffnung des Depotkontos von der Bank enthalten. Sie bietet ausreichend Platz, um alle wichtigen Unterlagen gut zu verstauen.

5. Was ist der Gesamtdepotwert?

Auf dem Depotauszug stehen alle Fonds und Anlageformen, so dass am Ende der Gesamtdepotwert abzulesen ist. Hierbei handelt es sich um den Wert von allen enthaltenen Geldanlagen, die bei der Bank im Depot liegen.

Sie suchen eine lukrative Geldanlage und möchten natürlich eine hohe Rendite? In Zeiten niedriger Zinsen ziehen immer mehr Verbraucher auch das Internet zurate. Doch es gibt auch viele unseriöse Anbieter, die Ihnen nur das Geld

Als Anleger müssen Sie die Fonds lagern und dazu bietet die Bank ein Depot an. Das Depot ist eine Art Lagereinheit für Fonds und enthält alle Fonds, die von dem Anleger gekauft werden. Damit Sie einen Überblick über die gekauften und verkauften Fonds haben, erhalten Sie einmal im Jahr einen Depotauszug. Auf dem Depotauszug finden Sie alle wichtigen Informationen zu Ihrem Depot, darunter auf den Gesamtwert des Depots. Sie erhalten den Auszug entweder via Mail oder per Post. Er dient zur Einsicht und zur Aufbewahrung.

]]>https://www.verbraucherschutz.com/ratgeber/lernen-sie-ihren-depotauszug-zu-lesen-informationen-rund-um-kauf-und-verkauf-der-fonds/feed/0Wie nachhaltig können Banken wirklich sein? „Grüne Banken“ im Überblick

https://www.verbraucherschutz.com/ratgeber/geld-versicherungen/wie-nachhaltig-koennen-banken-wirklich-sein-gruene-banken-im-ueberblick/

https://www.verbraucherschutz.com/ratgeber/geld-versicherungen/wie-nachhaltig-koennen-banken-wirklich-sein-gruene-banken-im-ueberblick/#respondThu, 30 Dec 2021 05:52:53 +0000https://www.verbraucherschutz.com/?p=67647Nachhaltigkeit ist nicht nur im Bereich Kleidung und Möbel mittlerweile ein sehr wichtiges Thema, denn auch in Sachen Geldanlange bietet sich eine nachhaltige Bank an. Die nachhaltigen Banken bieten Spareinlagen und Girokonten an, aber durch

]]>Nachhaltigkeit ist nicht nur im Bereich Kleidung und Möbel mittlerweile ein sehr wichtiges Thema, denn auch in Sachen Geldanlange bietet sich eine nachhaltige Bank an. Die nachhaltigen Banken bieten Spareinlagen und Girokonten an, aber durch die vielen Angeboten dürfen Sie sich nicht von den schön klingenden Namen locken lassen. Wichtig ist, dass Sie rausfinden, welche Standards die Banken in Wirklichkeit anwenden.

Das Wichtigste in Kürze

Der Begriff „Nachhaltige Geldanlage“ unterliegt keinem rechtlichen Schutz und außerdem gibt es keine Festlegung, wie viel Nachhaltigkeit tatsächlich enthalten sein muss. Somit gibt es hier große Unterschiede.

Aktuell gibt es in Deutschland 14 Banken mit sogenannten Nachhaltigkeitsstandards, aber sie erfüllen nicht alle die gleichen Kriterien.

Die sozialen und ökologischen Selbstverpflichtungen von 16 deutschen Banken und Sparkassen sind von der Fair Finance Guide Deutschland untersucht worden.

Die ausführlichen Informationen rund um die Nachhaltigkeitsstandards der Banken und die Untersuchung des Fair Finance Guide finden Sie im Internet.

Viele Verbraucher arbeiten hart für ihr Geld und machen sich immer mehr Gedanken, wo das Geld investiert werden soll. Sie fragen sich, ob es in Ordnung ist, wenn mit dem eigenen Geld Investitionen im Bereich Waffen, klimaschädliche Kohle oder Menschenrechtsverletzungen gemacht werden. Die Antwort lautet immer häufiger „Nein“. Heute können Verbraucher einen großen Einfluss darauf nehmen, wo das Geld angelegt werden soll. Dazu müssen Sie sich nur die richtige Bank suchen.

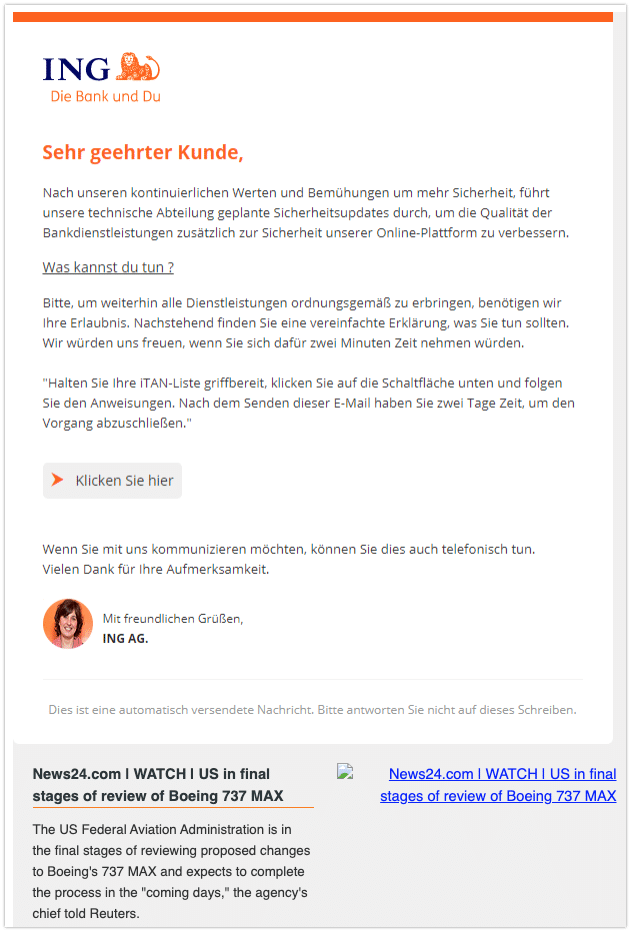

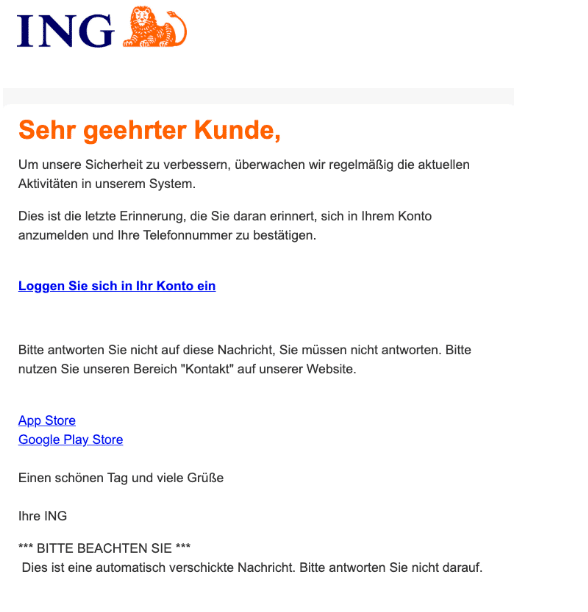

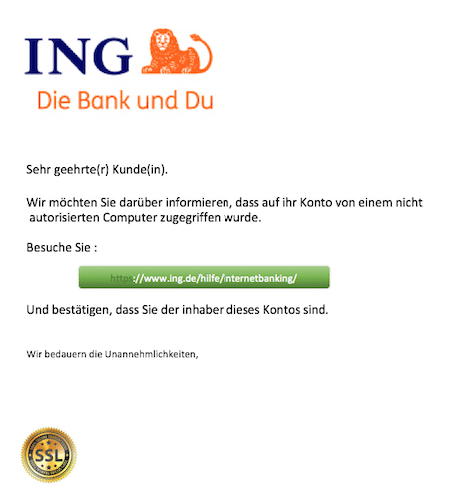

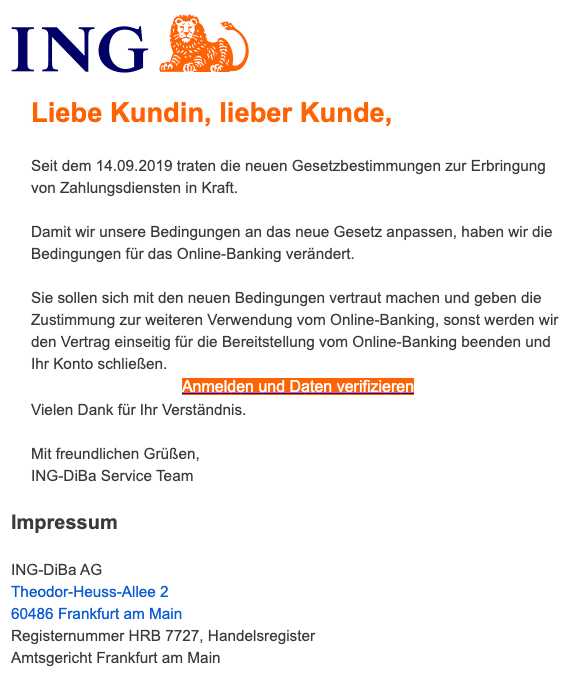

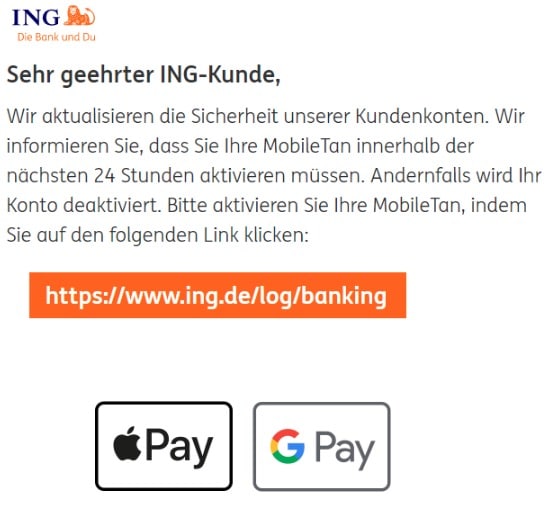

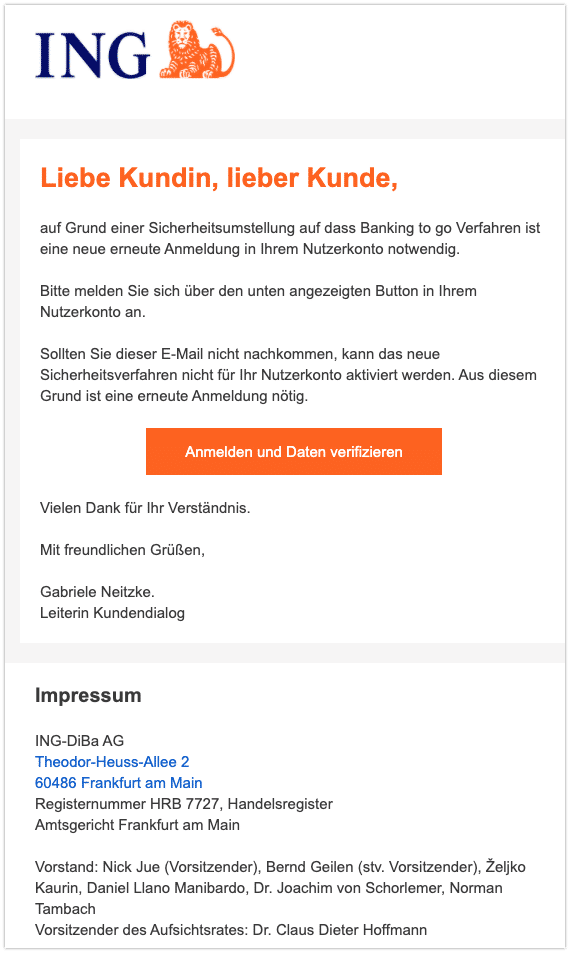

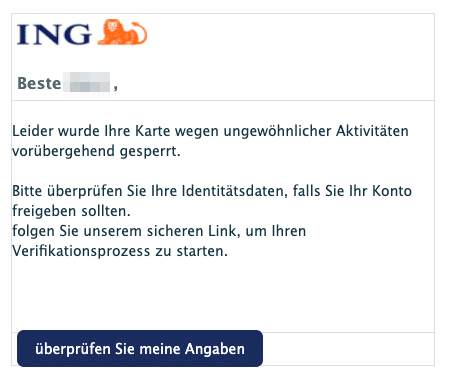

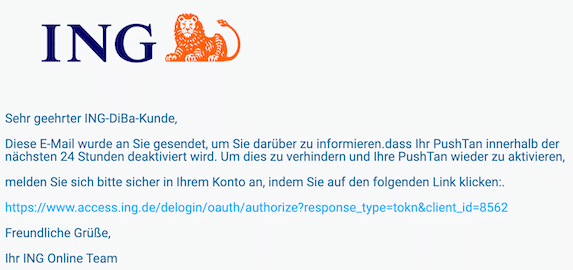

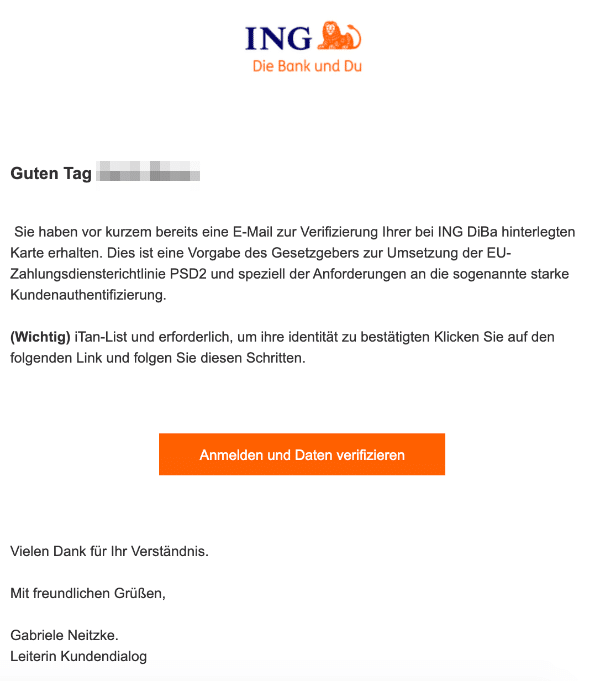

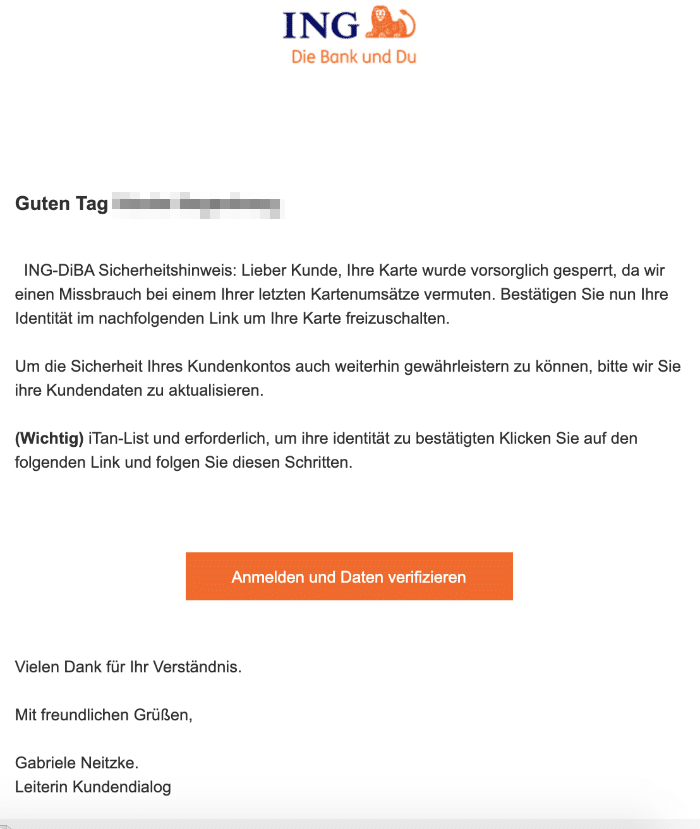

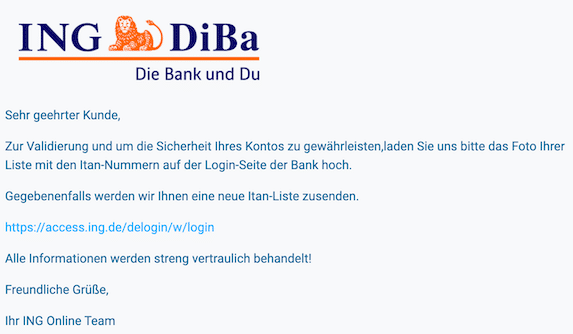

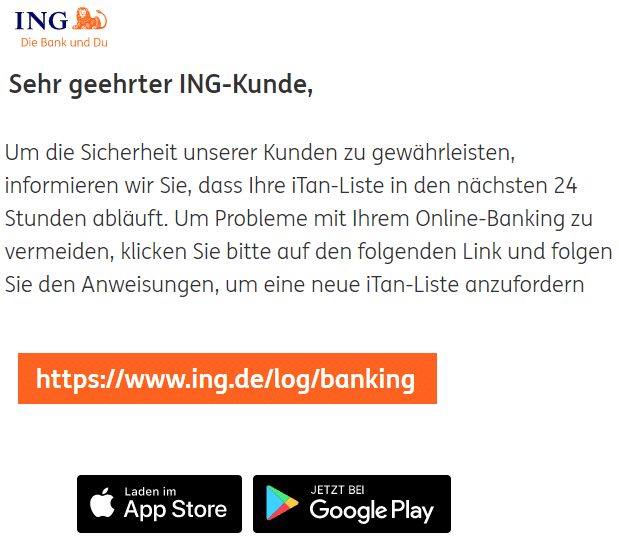

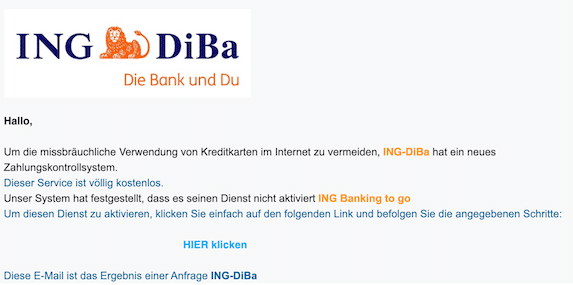

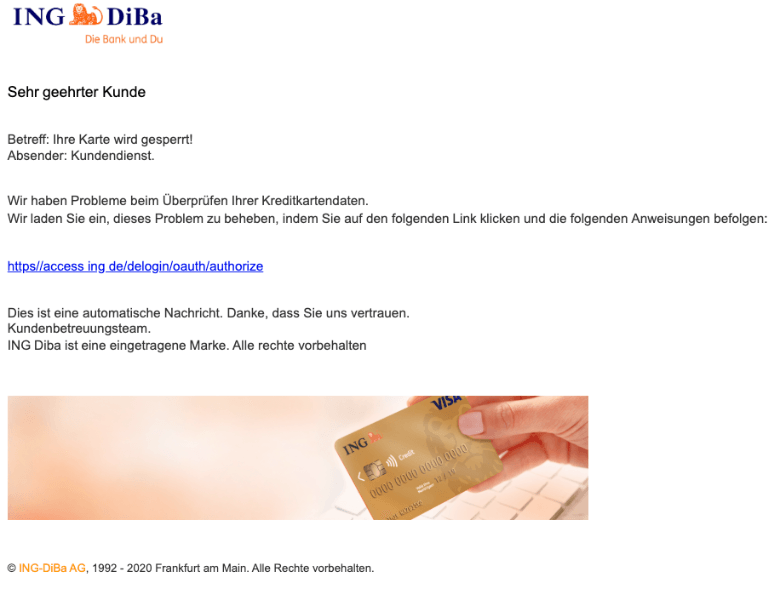

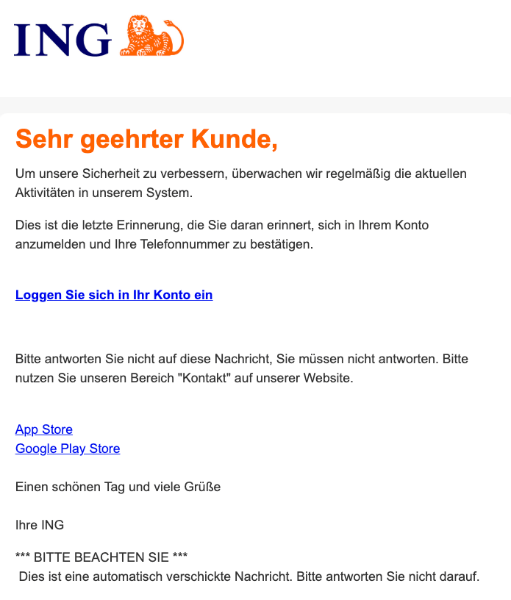

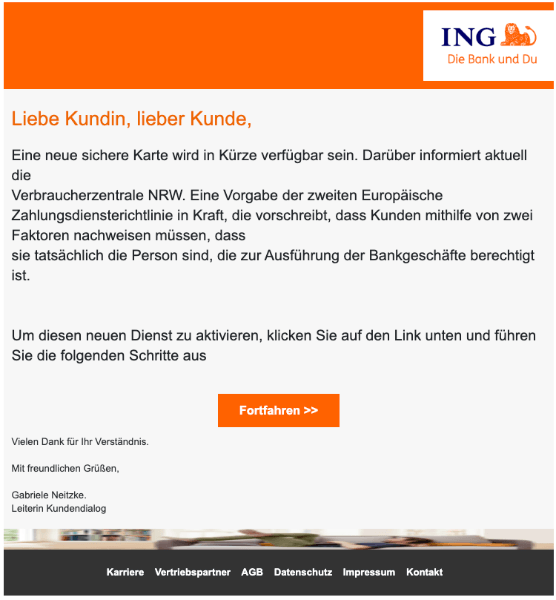

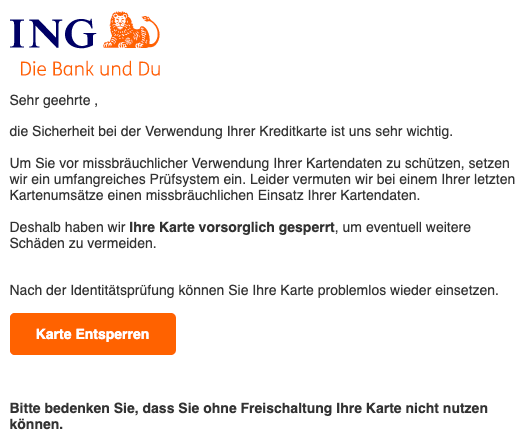

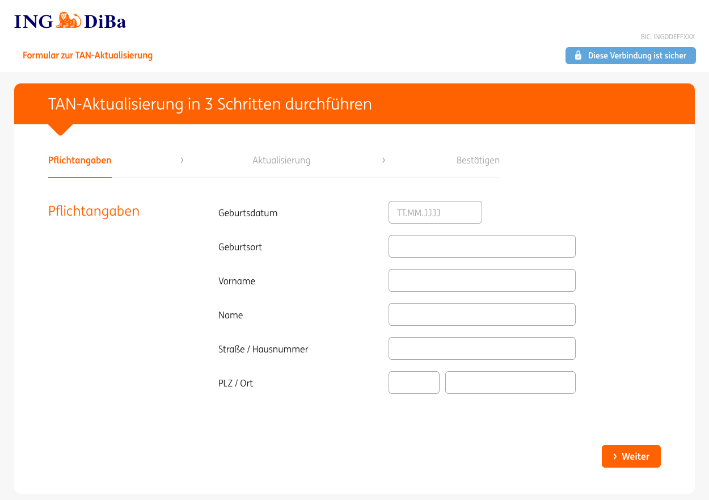

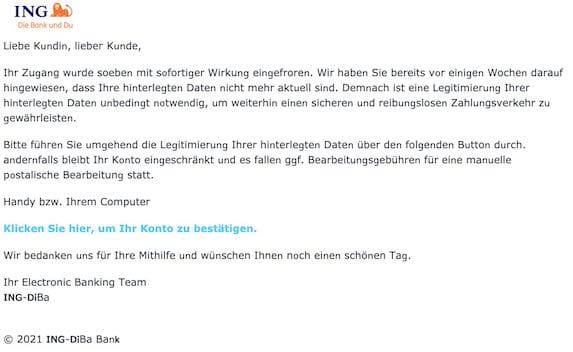

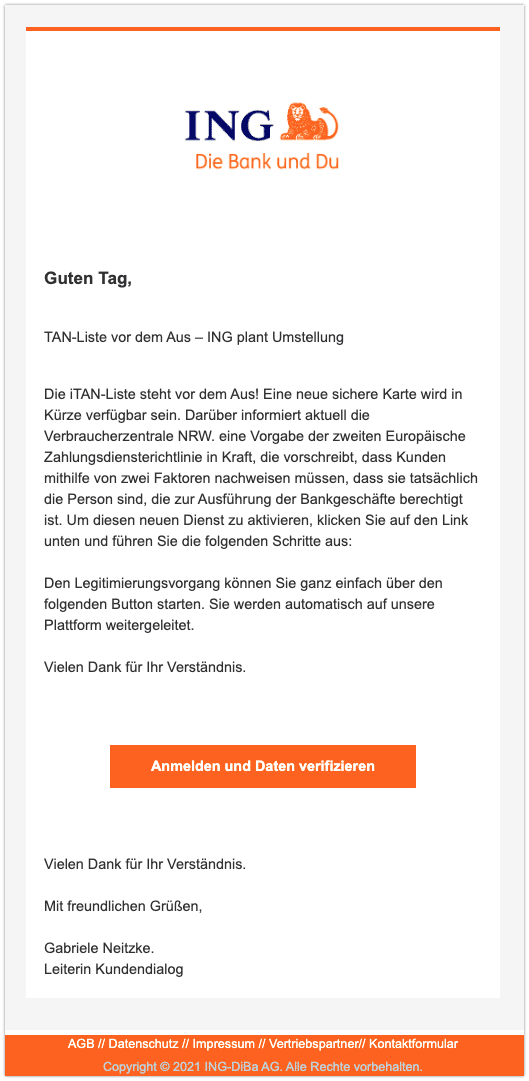

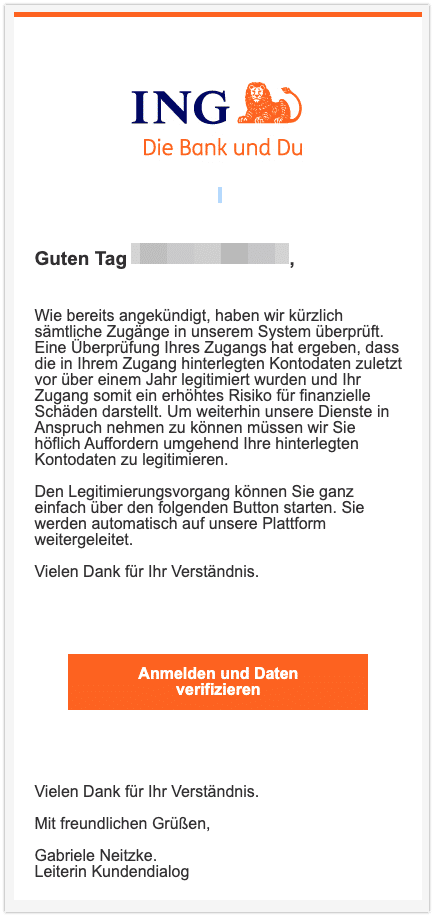

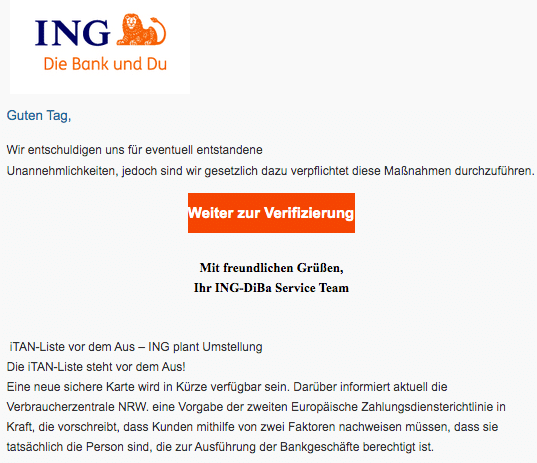

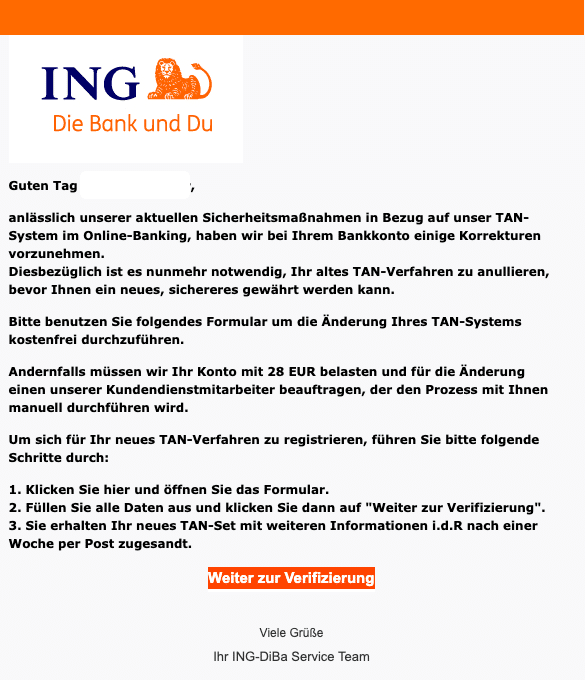

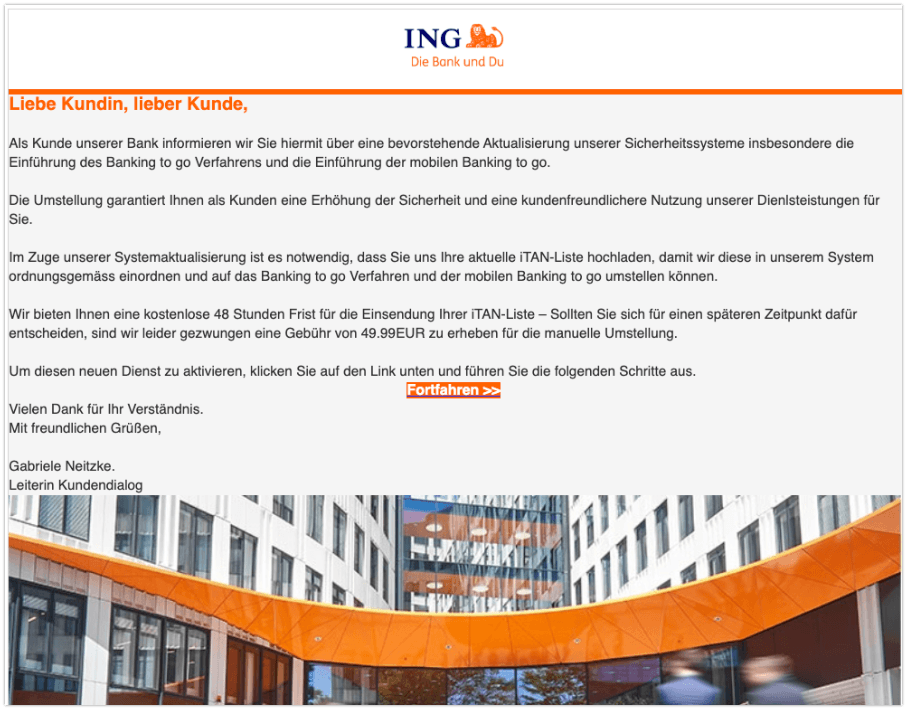

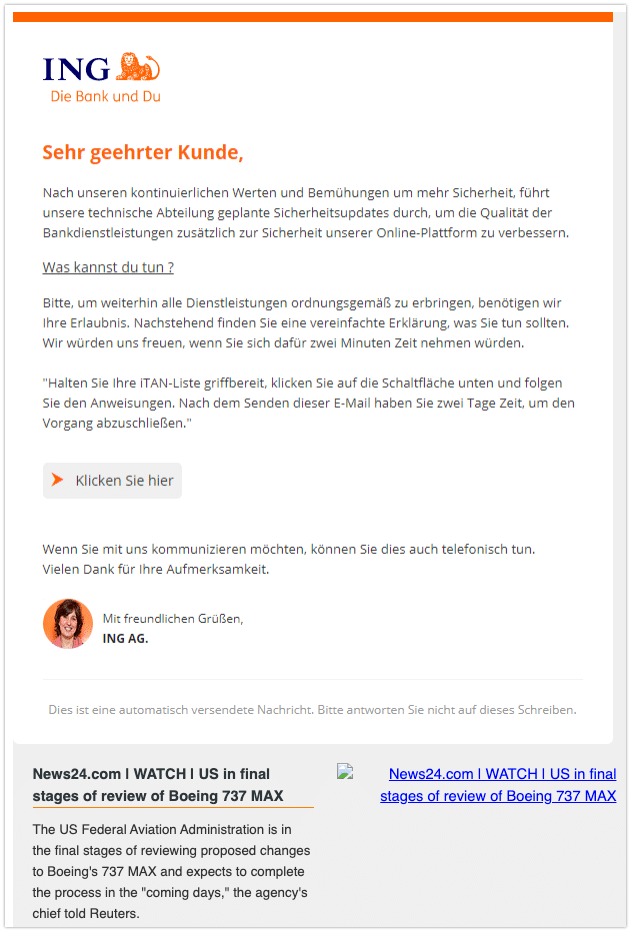

Wir warnen vor einer gefährlichen E-Mail im Namen der Direktbank Ing-DiBa. Die Nachricht mit dem Betreff „Sie haben eine neue Mitteilung“ informiert über die angeblich missbräuchliche Verwendung Ihrer Kreditkarte. Doch das ist eine Falle. Die

Im Bereich der Geldanlagen sind viele Begriffe wie „nachhaltig“, „umweltfreundlich“ oder „ethisch“ nicht geschützt.

Für eine nachhaltige Geldanlage gibt es bis heute keine einheitlichen Mindestanforderungen, die eine Bank erfüllen muss. Jede Bank darf darunter etwas anderes verstehen und aus dem Grund ist es mit schönen Namen oder einer positiv klingenden Werbung noch lange nicht getan. Wenn Sie sich wirklich für nachhaltige Geldanlagen oder eine nachhaltige Bank interessieren, dann müssen Sie schon ganz genau hinschauen.

Sie möchten mit binären Optionen spekulieren und wissen nicht, welcher Online Broker der Richtige ist? Diesen sollten Sie nicht ungeprüft wählen, denn schließlich geht es um Ihr Geld. Wir erklären in diesem Ratgeber, für wen

Aktuell gibt es in Deutschland 14 Banken, die sich auf ein besonderes Geschäftsmodell spezialisiert haben. Sie haben festgelegte ethische und ökologische Kriterien und richten ihr ganzes Bankgeschäft danach aus.

Diese Kriterien unterscheiden die nachhaltigen Banken und Sparkassen von den normalen Kreditinstituten. Sie schließen einige Geschäftsfelder teilweise oder sogar komplett aus. Im Wesentlichen verwenden sie das Geld ihrer Kunden in zwei Bereichen – Kreditgeschäft und Einlagengeschäft. In diesen beiden Bereichen achten die Banken darauf, dass nur ethisch-ökologische Kriterien angewandt werden.

Die Angst vor dem Corona-Virus hat nicht nur für Panikeinkäufe gesorgt, sondern auch auf dem Finanzmarkt zu Kursabstürzen geführt. Die Anleger sind verunsichert und bangen um ihre Altersvorsorge. Sie verkaufen sogar ihre Anteile, aber ist

kontroverse Branchen und Unternehmen ausgeschlossen sind.

die ökologischen und sozialen Geschäftsfelder gezielt gefördert werden. Dafür gibt es verschiedene Schwerpunkte auf welche die Banken achten, darunter Bildung, erneuerbare Energie, Gesundheit und Pflege oder ökologisches Bauen.

Bei einer Prüfung im Jahr 2020 kam allerdings heraus, dass von den insgesamt 14 Banken nur 5 Banken alle untersuchten Ausschlusskriterien erfüllen. Verbraucher haben die Möglichkeit sich über die Banken und deren Produkte ausführlich zu informieren. Sie finden nicht nur Details zu den ethisch-ökologischen Anlagenstandards, sondern auch die Konditionen zu Girokonten und Sparanlagen.

Betrüger versuchen die Kreditkartendaten von Kunden der Advanzia Bank zu stehlen. Dafür erhalten die Kunden eine Phishing-E-Mail im Design der Direktbank. Wir erklären, woran Sie die E-Mail erkennen und wie Sie sich zukünftig schützen können.

Wenn Sie sich für nachhaltige Investitionen interessieren, dann sollte die Bank einige Kriterien beachten.

Sie schließen keine Investitionen in folgenden Bereichen ab:

Waffen und Rüstung

Kinderarbeit

Arbeitsrechtsverletzung

Menschenrechtsverletzung

Atomkraft

Fossile Brennstoffe

Industrielle Tierhaltung

Glücksspiel

Auf dem Portal finden Sie nicht nur allerlei Informationen darüber, sondern auch wichtige Informationen rund um Investmentfonds, Altersvorsorgeprodukte mit Nachhaltigkeitsstandards und riskante Umweltinvestments.

Die große Mission der Menschheit, nachhaltiger zu leben, hängt in weiten Teilen von den Alltagsgewohnheiten jedes einzelnen ab. Dass Sie die Welt allein nicht ändern können, ist demnach gerade in dieser Angelegenheit ein folgenschwerer Trugschluss.

Die Banken werben mit schön klingenden Worten, wie „Unternehmerische Verantwortung“ oder „Nachhaltigkeit als Kerngeschäft“, aber handelt es sich hierbei nur um Phrasen oder achtet die Bank auf solche Dinge.

Die ökologischen und sozialen Selbstverpflichtungen hat der Fair Finance Guide Deutschland untersucht und sich nicht nur bei Banken mit Nachhaltigkeitsstandards umgeschaut. Im September 2020 ist die Untersuchung der 16 deutschen Banken und Sparkassen veröffentlich worden.