Banking-App | Verbraucherschutz.com

https://www.verbraucherschutz.com

Fri, 04 Dec 2020 07:30:27 +0000de-DE

hourly

1 https://wordpress.org/?v=5.8.9https://www.verbraucherschutz.com/wp-content/uploads/2020/12/cropped-cropped-verbraucherschutz-favicon-1-32x32.pngBanking-App | Verbraucherschutz.com

https://www.verbraucherschutz.com

3232Onlinebanking: Datenschutz und Sicherheit – Tipps für Neukunden

https://www.verbraucherschutz.com/verbraucherwelt/onlinebanking-datenschutz-und-sicherheit-tipps-fuer-neukunden/

https://www.verbraucherschutz.com/verbraucherwelt/onlinebanking-datenschutz-und-sicherheit-tipps-fuer-neukunden/#respondFri, 04 Dec 2020 07:29:40 +0000https://www.verbraucherschutz.com/?p=40037Sie haben bisher noch kein Onlinebanking genutzt und möchten demnächst Überweisungen per Internet durchführen. In diesem Ratgeber klären wir wichtige Fragen rund um das Thema Sicherheit und Datenschutz im Onlinebanking und gehen auf häufige Fragen

]]>Sie haben bisher noch kein Onlinebanking genutzt und möchten demnächst Überweisungen per Internet durchführen. In diesem Ratgeber klären wir wichtige Fragen rund um das Thema Sicherheit und Datenschutz im Onlinebanking und gehen auf häufige Fragen ein.

Das Onlinebanking übernimmt immer größere Teile der Bankgeschäfte im privaten Sektor. In Deutschland erledigen in der Altersgruppe unter 50 Jahren gut 70 Prozent aller Konsumenten ihre Bankgeschäfte über das Internet. Doch auch ältere Verbraucher beschäftigen sich mit dem Thema Onlinebanking. Schließlich sind die Bankgeschäfte über das Internet oft deutlich günstiger. Eine große Hürde für den Einstieg ist immer wieder die Frage, wie sicher das Onlinebanking eigentlich ist.

Der Datenschutz wie auch die Sicherheit der Endgeräte und Netzwerke sind wichtige Themen, die in den letzten Jahren immer häufiger auch bei geübten Onlinebanking-Nutzern im Gespräch sind. Gerade beim Zugriff auf Konten und bei finanziellen Transaktionen über das Internet, ist die Sicherheit und somit das Vertrauen in die Onlinedienste äußerst wichtig für Kunden.

Dieser Artikel dient als Bestandsaufnahme der aktuellen Sicherheitssituation und gibt einige Tipps, wie man als privater Nutzer bewusst und vorsichtig mit Onlinebanking umgehen kann.

Die modernen Kartenführerscheine passen in jeden Geldbeutel, aber es gibt noch deutlich ältere Führerschein. Die alten Führerscheine sind grau oder rosafarben und sind auch weiterhin

Eine schlanke Figur und das ohne Sport ist der Wunsch vieler Verbraucher und das nutzen zahlreiche Anbieter schamlos aus. Die Versprechungen sind vielfältig, die Realität

Zweimal im Jahr müssen sich Autofahrer mit dem Thema Autoreifen beschäftigen. Während einige ganzjährig Allwetterreifen nutzen, fahren andere auch im Sommer mit Winterreifen. Und dann

Onlinebanking – So geht Banking heute

Mittlerweile spielt sich ein großer Teil der täglichen Bankgeschäfte von Privatnutzern online ab. Kontostand und Auszüge abrufen, Überweisungen, Verwalten von Bausparen – all das lässt sich komfortabel zu jeder Uhrzeit von zuhause erledigen. Ein Kontakt zu einem Bankmitarbeiter ist dafür nicht erforderlich.

Kein Wunder also, dass insbesondere die jüngere Generation, die digital aufgewachsen ist, die neue Technologie angenommen hat: Sie ist bequem, deutlich schneller und mit der modernen, mobilen Lebensweise viel besser vereinbar, als die knapp bemessenen Öffnungszeiten von Bankfilialen.

Die Funktionen wachsen zudem mit der Zeit und mit den Anforderungen der technologisch versierten Kundschaft. So haben sich Möglichkeiten zum mobilen Banking per Smartphone durchgesetzt, oder rein digitale Neobanken gebildet, deren Angebotsumfang genau auf die Wünsche dieser Kundengruppe zugeschnitten ist.

Warum wird Onlinebanking von einigen Verbrauchern abgelehnt?

Viele Vorteile sprechen für die Nutzung dieser Angebote, doch ein Gedanke steht natürlich vor allem bei finanziellen Transaktionen immer im Hintergrund: Die Sicherheit der Bankdaten und des Vermögens. Wenn Geld und vor allem Konto- und persönliche Daten im Spiel sind, ist es selbstverständlich sehr wichtig, dabei ein Gefühl der Sicherheit zu haben.

Das ist auch einer der Gründe, warum viele Menschen, die sich noch nicht mit Onlinebanking beschäftigen, diesen Möglichkeiten nicht vertrauen. Das Internet und alle Aspekte, die damit in Verbindung stehen, sind grundsätzlich etwas Neues. Zusätzlich stehen Betrugsmaschen, Viren, E-Mail Spam und so weiter an der Tagesordnung. Kein Wunder also, dass viele vor dem Gedanken, mit diesem Medium das eigene Vermögen zu verwalten, zurückschrecken.

Ganz ohne Grund geschieht das auch nicht. Jede Ebene der Abstraktion, die zwischen die Bank und den Kunden geschoben wird, fügt Transaktionen ihre inhärenten Risikofaktoren hinzu. Je direkter man mit dem Kreditinstitut in Verbindung steht, desto sicherer.

Daher ist gerade im Onlinebanking die Sicherheit ein großes Thema, das gleichzeitig jedoch auch ständig weiterentwickelt wird. Damit es für die breite Nutzerschaft überhaupt interessant werden konnte, waren bereits große Sicherheitsmaßnahmen nötig. In der Weiterentwicklung der Technologien kommt es auch stets zu Neuentwicklungen, teilweise, um auf neu auftretende Bedrohungen zu reagieren.

Datensicherheit und Datenschutz für Privatnutzer

Trotz dieser Bedenken, die direkt mit der Nutzung des Internets als Basis zusammenhängen, werden Onlinebanking und ähnliche Dienste von Millionen von Menschen täglich ohne große Hintergedanken genutzt. Und auch die Betrugsfälle halten sich bei vernünftiger und achtsamer Nutzung in Grenzen.

Das haben wir den bereits bestehenden Vorkehrungen zu verdanken, die sie für die tägliche Nutzung sicher genug machen. Damit die Sicherheit bei Bankgeschäften über das Internet hoch genug ist, um für eine breite Masse alltagstauglich zu sein, werden viele komplizierte Anwendungen entwickelt, die für Nutzer unsichtbar ablaufen.

Dabei stehen zwei Aspekte im Vordergrund, die unterschiedliche Anforderungen für die Sicherheit mit sich bringen: Einmal die Datensicherheit und dann der Datenschutz. Der Unterschied zwischen beiden Begriffen steckt im Detail, hat jedoch Auswirkungen auf die nötigen Maßnahmen:

Datenschutz: Die Informationen und Daten, die über Kunden vorliegen, müssen bei jedem Schritt während der Speicherung und Verarbeitung so geschützt sein, dass keinerlei Missbrauch möglich ist. Das betrifft auf der einen Seite das Persönlichkeitsrecht der Personen, das durch die Veröffentlichung oder Weitergabe persönlicher Daten gefährdet wäre.

Auf der anderen Seite sind jedoch auch sensiblere Daten, die einer Person schaden könnten und beispielsweise ihre Privatsphäre verletzen würden, damit gemeint. Wichtig ist also, dass es sich beim Stichwort Datenschutz um eine Maßnahme zum Schutz von Einzelpersonen handelt. Hauptsächlich wird damit geregelt, wie mit den gespeicherten Daten umgegangen werden darf, welche Personen wann darauf Zugriff haben und welche Richtlinien bei der Verarbeitung gelten.

Datensicherheit: Damit sind wir auf der technischen Seite des Problems. Bei der Datensicherheit geht es um technische Maßnahmen, die sicherstellen, dass Informationen jeglicher Art – also auch Massendaten von Unternehmen – nicht zugänglich sind, außer für befugte Personen, wenn entsprechende Notwendigkeit besteht. Auch der Datenverlust soll damit verhindert werden. Im Gesetzestext (Bundesdatenschutzgesetz BDSG) sind die drei Anwendungszwecke als Manipulation, Verlust und unberechtigter Zugriff bezeichnet.

Beide Bereiche sind für Banken und insbesondere für solche mit digitalen Schnittstellen, besonders wichtig. Daher bestehen gesetzliche Richtlinien wie das BDSG oder die europäische Datenschutzgrundverordnung (DSGVO).

Auch die neue PSD2-Richtlinie, die in mehreren Stufen ab Anfang 2018 verpflichtend in Kraft getreten ist, kommt Nutzern zu Gute. Diese Anordnung, der alle Zahlungsdienstleister in Europa folgen müssen, schützt die Kunden und erhöht zusätzlich die Sicherheit.

Eine Vorgabe dabei ist der Zwang für Banken und Zahlungsdienste, die Zwei-Faktor-Authentifizierung bei jeder Transaktion zu verwenden. Außerdem dürfen altmodische TAN-Verfahren, bei denen die verfügbaren TANs vor Anstoß der Transaktion bereits feststehen, nicht mehr verwendet werden. Stattdessen müssen die Zahlenfolgen dynamisch generiert werden.

Angst vor Gefährdungen durch Angriffe

Das Internet ist längst kein Neuland mehr. Warum ist also die Sicherheit insbesondere bei Anwendungen für Privatnutzer immer noch so ein heikles Thema? Welche Ursachen und Probleme bestehen, die diese Vorsichtsmaßnahmen und Sicherheitsvorkehrungen überhaupt nötig machen?

Einer der größten Faktoren, der insbesondere bei wichtigen Daten ins Spiel kommt, ist die Tatsache, dass Cyberkriminalität durchaus ein großes Problem darstellt. Daten zu stehlen, persönliche Informationen in großer Zahl zu beschaffen oder sich Zugang zu Passwörtern und somit verschlüsselten Informationen und Dienstleistungen zu verschaffen, ist und bleibt für Kriminelle sehr lukrativ.

Daher gibt es immer mehr Individuen und Gruppierungen, die sich dem Bereich Internet- und Cyberkriminalität widmen. Hacker, Datenhehlerei, Phishing und ähnliches stellen die Polizei sowie die Unternehmen, die häufig Ziel von deren Attacken sind, vor große Herausforderungen.

Der Unterschied zur gewöhnlichen Kriminalität besteht darin, dass ihre Möglichkeiten auf den spezifischen Möglichkeiten und Umständen des Internets und digitaler Geräte aufbauen. Daher müssen auch spezifische Maßnahmen ergriffen werden, die genau an diesen Problemursachen ansetzen.

Aktuelle Sicherheits-Standards von Online-Banken

Trotz all dieser Risiken und attraktiven Angriffsvektoren auf Online-Konten nutzen zahllose Menschen diese Dienste, ohne all zu große Angst vor Problemen haben zu müssen. Das ist den bereits aktiven Sicherheitsvorkehrungen zuzuschreiben, die entweder unsichtbar agieren oder ein Teil der gewohnten Nutzererfahrung geworden sind. Teils werden diese Sicherheitsvorkehrungen von den Nutzern als zu kompliziert bewertet. Doch hier gilt die Regel, je einfacher der Zugriff auf das Onlinebanking, umso einfacher haben es auch Hacker.

Verschiedene technische Maßnahmen gehören zum grundlegenden Sicherheitsstandard, der Transaktionen im Internet und Onlinebanking insbesondere sicher und somit erst nutzbar machen:

Passwörter: Die absolute Grundlage ist vielleicht schon zu offensichtlich, doch darf keineswegs vernachlässigt werden. Die Kombination eines einzigartigen Benutzernamens und eines Passwortes, das bestimmten Anforderungen entspricht, ist bereits eine hohe Sicherheitshürde, die Attacken in ihrer grundlegendsten Form verhindert. Auch aufwendigere Angriffe mit technischen Hilfsmitteln, wie das Brute Forcing, können durch Passwörter ab einer bestimmten Sicherheitsstufe verhindert werden.

HTTPS: Viele kennen diese Zeichenfolge aus dem Internet-Alltag, ohne die umfassende Bedeutung zu verstehen. Sie steht prinzipiell für ein „sicheres Hypertext-Übertragungsprotokoll“. Ein Übertragungsprotokoll ist die technologische Methode, mit der jegliche Daten über das World Wide Web transportiert werden. HTTPS hat als besonderes Merkmal, dass die Daten dabei verschlüsselt werden. Die Daten sind also unleserlich, während sie zwischen dem Server, auf dem die Internetseite oder Webanwendung gehostet ist und dem Browser auf dem privaten Rechner übertragen werden. So können abgefangene Daten nicht zu bösartigen Zwecken genutzt werden.

Durch das verwendete HTTPS-Zertifikat können sich Webseiten oft auch als authentisch ausweisen – mit einem Klick auf die Adresse im Browser kann dieses angezeigt werden. Dabei ist sichtbar, auf welches Unternehmen das HTTPS-Zertifikat registriert ist. So kann man sicherstellen, dass man auch auf jeden Fall auf der echten Seite ist und nicht etwa auf einem Plagiat.

Auto Logouts: Wenn eine Anmeldung auf einer Webseite erfolgt, wie beispielsweise auf einem Banking-Portal, beginnt eine einzelne Session. Diese wird bei vielen Seiten automatisch beendet, wenn ein bestimmtes Zeitlimit erreicht wird oder die aktiven Browser-Fenster geschlossen werden. Für einen erneuten Zugriff ist dann wieder ein Login nötig. Das verhindert, das Unbefugte ihr Unwesen treiben können, während man nicht auf den Rechner aufpasst. Das können Personen im gleichen Raum sein, aber auch Hacker, die sich Fernzugriff auf den Computer verschafft haben.

TANs, 2FA und weitere Sicherheitsfaktoren: Über Passwörterhinaus haben sich weitere Sicherheitsmerkmale durchgesetzt, die Teilweise auch gesetzlich vorgeschrieben sind. Die wichtigste Grundlage, um ein Nutzerkonto vor Fremdzugriff zu schützen, ist sicherzustellen, dass die Person, die den Login-Versuch ausführt, auch tatsächlich der Besitzer des Kontos ist. Da dies in der digitalen Sphäre praktisch unmöglich ist, ohne direkten Kontakt mit der Person herzustellen, werden zusätzliche Authentifizierungsfaktoren hinzugefügt, die zumindest die Latte zur Imitation höher legen.

So muss der Angreifer nicht nur das zum Konto passende Passwort wissen, sondern auch Zugriff auf den zweiten Authentifizierungsfaktor haben. Dieser muss mit einem anderen Gerät oder Medium realisiert werden, als das, das zum Login genutzt wird. So gibt es beispielsweise automatisch generierte TANs, die per speziellem TAN-Generator, App oder SMS generiert werden. Nur wenn sowohl das Passwort als auch diese Transaktionsnummer stimmt, ist eine Aktion durchführbar.

Für Nutzer, die ihren Partner für das Onlinebanking bewusst aussuchen möchten, stellt sich sicherlich die Frage, welche Bank am sichersten ist, oder ob es überhaupt Unterschiede zwischen den einzelnen Kreditinstituten gibt.

Grundlegend lässt sich sagen, dass aufgrund der gesetzlichen Regelungen bereits ein hoher allgemeiner Sicherheitsstandard herrscht, so dass es praktisch keine deutschen Bankinganbieter gibt, die schwerwiegende Mängel bezüglich Datenschutz und -sicherheit vorweisen.

Doch einzelne Onlinebanken stechen heraus, da sie viel Wert darauf legen, trotz der Maxime für Komfort eine möglichst hohe Sicherheit für die Nutzer zu garantieren. So gibt es beispielsweise Unterschiede in der Implementierung der TAN-Methoden.

Wenn etwa die Kanäle nicht getrennt sind, über die TAN und Banktransaktion abgewickelt werden, wird die Sicherheit reduziert. Das ist beispielsweise der Fall, wenn bei einer Anmeldung im Banking über die mobile App auch eine SMS-TAN verwendet wird.

Bei einer strikten Trennung ist es deutlich schwerer, unbefugten Zugriff zu bekommen. Daher sind Banken, die strikt getrennte Authentifizierungsverfahren anbieten, wie etwa mit einem gesonderten Chip-TAN-Gerät oder zusätzlichen App-Pins, deutlich sicherer.

Wenn Sie also besonderen Wert auf Sicherheit legen, können Sie verschiedene Banking-Angebote vergleichen und darauf achten, ob unabhängige Möglichkeiten zur Zwei-Faktor-Authentifizierung angeboten werden.

Die Rolle der Nutzer

Die Stichwörter hierbei in der Szene lauten „Social Engineering“ und „Social Hacking“. Der Stereotyp eines Hackvorgangs ist, dass ein Experte völlig aus eigener Kraft durch technische Kenntnis die Sicherheitsvorkehrungen durchbricht – doch das entspricht in vielen Fällen nicht mehr der Realität.

Da die standardmäßigen Schutzmaßnahmen vieler Systeme es bereits sehr schwierig machen, den Zugriff direkt zu knacken, ist es tatsächlich einfacher geworden, den Faktor Mensch beim Suchen der Sicherheitslücken einzubeziehen.

Anstatt die Daten mit digitalen Hilfsmitteln und technischen Methoden abzufangen, werden Menschen manipuliert – üblicherweise jene, die selbst Zugriff zu den jeweiligen Systemen haben. Trotz aller implementierter Sicherheitsmaßnahmen ist der Mensch immer noch die Instanz, die diese bedienen muss, wodurch sich Fehlerpotentiale ergeben. Häufig werden Nutzer beispielsweise mit Phishing-Mails überlistet.

Direktbanken – Chance oder Risiko?

Die Rolle von Direktbanken (Neobanken) in der Gegenwart und Zukunft scheint bis heute unsicher zu sein, da sie noch ein recht neues Bankmodell sind und noch keinen festen, genau definierten Platz in der Branche haben.

Auf der einen Seite ist ihre Existenz nicht überraschend, da sie genau auf die Anforderungen einer jungen Nutzerschaft zugeschnitten sind, die jegliche Transaktionen ohnehin online durchführt und keinen Bedarf für den Service einer Filiale hat. Die damit einhergehenden Kostenersparnisse sind nur ein Bonus.

Doch die digitalen Direktbanken sind noch ein recht neues Phänomen, weshalb sie auch bezüglich der Sicherheit noch offene Fragen zu beantworten haben. So sind beispielsweise Einsparungen im Bereich des Kundenservice ein Faktor, der für Nutzer die Sicherheit negativ beeinflusst. Aber auch Probleme mit gekaperten Konten, die zur Geldwäsche genutzt wurden, sind unter anderem bei der Direktbank N26 jüngst ein Thema gewesen.

Doch diese Vorfälle hätten – zumindest theoretisch – auch bei allen anderen Banken eintreten können. Für die Cyberkriminalität sind jedoch Onlinekonten attraktiver, da die Konten schnell und einfach eröffnet werden können.

Auf der anderen Seite stehen die Bemühungen, diesem Image zu entkommen, wodurch mehr Wert auf die Weiterentwicklung der Sicherheit gelegt wird. Sie könnten daher zu einem Motor der Fortschritte auf diesem Gebiet werden.

Welche zusätzlichen Vorkehrungen zum Schutz sind sinnvoll?

Wenn sich Nutzer nicht alleine auf die von den Banken angebotenen Sicherheitsmaßnahmen verlassen möchten, bleiben ihnen dann Möglichkeiten, die eigenen Finanzen und Daten zusätzlich zu schützen?

Um sicherzustellen, dass das eigene Verhalten kein Sicherheitsrisiko darstellt, haben Privatpersonen mehrere Möglichkeiten. Zuerst einmal gibt es einige technische Aspekte, die man beachten sollte:

Sichere Passwörter nutzen: So lang wie möglich, ohne sich häufiger wiederholende Zeichenfolgen. Verzichten Sie auf die beliebtesten Kennwörter der Deutschen.

HTTPS: Darauf achten, dass eine sichere Übertragung mit dem richtigen Zertifikat angezeigt wird.

Firewalls und Virentools:Trojaner wie etwa Emotet nisten sich auf dem PC ein und lesen die Banking-Daten aus. Solche Viren sollten also mit den entsprechenden Programmen bekämpft werden.

Sichere Netzwerke nutzen: Dem eigenen Internetanschluss zuhause können Sie vertrauen. Mit öffentlichen WiFi-Hotspots sieht das jedoch anders aus, dort könnten Dritte den Datenverkehr überwachen.

VPN nutzen: Falls Sie öfter dazu gezwungen sind unterwegs Bankgeschäfte zu erledigen, sollte zur Verschlüsselung und zum Verstecken vor Angreifern ein VPN verwendet werden.

Dazu kommen grundlegende Maßnahmen gegen Social Hacking, die verhindern, dass an den technischen Barrieren vorbei ein Fremdzugriff ermöglicht wird:

Geheimhaltung: Datenschutz ist wichtig, also sollten Sie selbst auch mit den Daten entsprechend umgehen. Nutzerkonten, Passwörter, TANs und so weiter sollten privat bleiben.

Auf Betrugsmaschen achten: Eine Bank wird Nutzer nie nach dem Passwort oder einer TAN fragen, außer bei den Aktionen auf der offiziellen Seite, wo dies dringend nötig ist.

Wachsam sein: Wenn möglich, sollten Kontobewegungen, die beim Onlinebanking ohnehin in Echtzeit einsehbar sind, mehrmals täglich kontrolliert werden.

Zugangsdaten sicher aufbewahren: Passwort, PUK, eine physische TAN-Liste oder der TAN-Generator sollten möglichst unzugänglich aufbewahrt werden. Ein Zettel mit PINs und Passwörtern im Geldbeutel ist keine gute Idee.

Transaktionslimits: Wer größere Beträge auf den Onlinekonten verwaltet, kann mit der jeweiligen Bank maximal verfügbare Beträge absprechen. Sollten dann Kriminelle Zugriff auf das Konto haben, kann dies den Schaden spürbar begrenzen.

Besonders ältere und technisch weniger versierte Nutzer haben Probleme damit, den vielen technischen Aspekten zu folgen und die Passwörter oder TAN-Tools zu verwalten, weshalb häufig für mehr Nutzerkomfort ein Minimum an Sicherheit genutzt wird. Das vereinfacht die Handhabung.

Doch dadurch entstehen mehrere Sicherheitsrisiken. Daher ist es wichtig, sich aktiv mit dem Online-Banking und den dabei zum Einsatz kommenden Geräten zu beschäftigen und mit den Technologien vertraut zu sein.

]]>https://www.verbraucherschutz.com/verbraucherwelt/onlinebanking-datenschutz-und-sicherheit-tipps-fuer-neukunden/feed/0Stiftung Warentest: Probleme beim Onlinebanking mit neuen Regeln aufgrund PSD2

https://www.verbraucherschutz.com/news/onlinebanking-probleme-mit-neuen-regeln-aufgrund-der-psd2/

https://www.verbraucherschutz.com/news/onlinebanking-probleme-mit-neuen-regeln-aufgrund-der-psd2/#commentsWed, 16 Oct 2019 08:08:14 +0000https://www.verbraucherschutz.com/?p=38361Funktioniert das Onlinebanking bei Ihnen reibungslos? Die Payment Services Directive2 (PSD2) sollte mehr Sicherheit für Bankgeschäfte im Internet bieten. Doch viele Nutzer empfinden die neuen Sicherheitsstufen als umständlich. Einige haben sogar Probleme an ihre Bankguthaben

]]>Funktioniert das Onlinebanking bei Ihnen reibungslos? Die Payment Services Directive2 (PSD2) sollte mehr Sicherheit für Bankgeschäfte im Internet bieten. Doch viele Nutzer empfinden die neuen Sicherheitsstufen als umständlich. Einige haben sogar Probleme an ihre Bankguthaben zu kommen. Die erste Erfahrungen sind widersprüchlich.

„Ich will, dass Ruhe ist um meine Konten!“ – Diese gallische Maxime, allgemein bekannt seit den 70er Jahren, ist leicht dahingesagt. In der Praxis erweist es sich mitunter als schwierig, das Bankkonto vor unbefugten Einsichten und Transaktionen zu schützen. Besonders im Internet sind Geldgeschäfte mit Risiken verbunden, und die PSD2 soll hier gegensteuern. Die Bundesanstalt für Finanzdienstleistungsaufsicht, kurz Bafin, sieht nur vereinzelt Probleme.

Seit September 2019 besteht für das Banking im Internet die Authentifizierung aus zwei Faktoren. Die Bafin ließ nun verlauten: nur in wenigen Einzelfällen seien Probleme aufgetreten. Die Stiftung Warentest fand aber heraus, dass Bankkunden mit der neuen Anmeldeprozedur unzufrieden sind. Gründe gibt es dafür einige. Unkenntnis und ein unübersichtliches und kompliziertes Verfahren gehören sicher dazu. Auch technische Unzulänglichkeiten wurden von den Bankkunden als Quelle des Unmuts genannt.

Kundenzufriedenheit oft mangelhaft

Die Kunden konnten nach der Umstellung auf das neue Sicherheitsverfahren ihr Onlinekonto oft nicht nutzen. Gründe waren Schwierigkeiten beim Anmelden und Apps, die nicht funktionierten. Weiteres Manko war der teils mangelhafte Service der Banken, denn einige Banken waren telefonisch zeitweise nicht erreichbar. Besonders bei der Postbank und der Commerzbank waren die Online-Kunden oft unzufrieden, aber auch bei der DKB und der ING konnte test.de kritische Stimmen vernehmen.

Besonders überraschend für einige Bankkunden war die nun auch für die Kontoanmeldung notwendige TAN. Bisher war diese nur für Überweisungen notwendig, nun soll sie auch – eben als „zweiter Faktor“ – schon bei der Abfrage des Kontostandes oder der Umsätze angegeben werden. Bei einigen Banken wird die TAN bei jeder Abfrage verlangt, andere fragen sie nur alle drei Monate ab.

Phishing wie eh und je

Das neue Verfahren macht es zwar für Kriminelle erheblich schwerer, an die vollständigen Kundendaten zu gelangen oder unbefugt Geld vom Konto abzuheben. Zur Zeit nutzen Cyberkriminelle allerdings die entstandene Unsicherheit der Bankkunden aus, um ihren illegalen Geschäften nachzugehen. So warnen wir in den letzten Wochen immer häufiger vor sogenannten Phishing-Mails. Die aktuelle Variante dieser Betrugsmasche fordert von den Opfern die Angabe ihrer Kontodaten, weil dies im Rahmen der Neuregelungen durch die Payment Service Directive 2 (PSD2) notwendig geworden sei. Das Portal, auf dem die Eingabe erfolgt, ist allerdings gefälscht. Täuschend echt der Webseite der Bank nachempfunden, führt es den ahnungslosen Online-Banker in die Irre, um so an seine Daten zu gelangen.

PSD2: Sicherer, aber komplizierter

In der PSD2 sind Maßnahmen zusammengefasst, die besonders das Onlinebanking für Verbraucher sicherer machen sollen. War bisher nur die Eingabe des Benutzernamens und des Kennworts notwendig, wird nun noch eine von der Bank herausgegebene TAN abgefragt. Diese Identifizierungsnummer wird einmalig generiert, gilt nur kurzzeitig und ist nur für das Login gültig.

Die Banken haben sich aber für unterschiedliche Methoden bei der Umsetzung der neuen Richtlinie entschieden. Von einigen Kreditinstituten wird tatsächlich eine TAN versandt, andere realisieren das Kontrollverfahren mittels einer App oder durch den schon lange bekannten TAN-Generator. Wichtig bleibt, dass sie die Anforderungen der Direktive umsetzen. In dieser wurde festgelegt, dass das Anmeldeverfahren aus zwei Komponenten bestehen soll, die aus drei Bereichen ausgewählt werden: nämlich aus den Sektoren Wissen, Besitz und Inhärenz.

Wissen, Besitz und Inhärenz

Zunächst also geht es um Wissen: Nutzername und Passwort sind dem Nutzer bekannt, aber auch ein Hacker kann sie in Erfahrung bringen. Deshalb braucht es einen zweiten Weg, um die Anmeldung abzusichern. Also wird der Anmeldung eine zusätzliche Komponente aus dem Bereich „Besitz“ hinzugefügt. Anzunehmen ist, dass der Kunde sein Handy nur allein nutzt, ein möglicher Hacker hat hier keinen Zugriff. Dem Onlinekunden wird durch eine App der Bank eine TAN auf seinem Handy mitgeteilt, die er zur Bestätigung des Vorgangs verwendet. Auch ein externer TAN-Generator – ebenfalls im Besitz des Users – kann für diesen zweiten Faktor der Anmeldung Verwendung finden.

Das dritte Merkmal wird als Inhärenz bezeichnet. Auf Deutsch ist damit eine Anhaftung gemeint, also etwas, dass nur dem Bankkunden unmittelbar eigen ist. Gemeint ist ein Fingerabdruck oder eine Identifizierung durch Gesichtserkennung.

Einfach gesagt: für das Anmeldeverfahren sind Benutzername und Kennwort Pflicht. Auswählen kann die Bank, ob sie für den weiteren Faktor eine App, einen Generator oder biometrische Daten verwendet.

Neuerungen sind oft mit Unwägbarkeiten und Unsicherheit verbunden. Das TAN-Verfahren war auch bei Überweisungen mindestens gewöhnungsbedürftig, warum sollte es bei der Authentifizierung anders sein? Und Phishing 2.0 war irgendwie zu erwarten. Wenn aber die Banken ihren Service trotz Sparzwang optimieren und alle Beteiligten ihre Server fit halten, um eine optimale Verschlüsselung zu gewährleisten, könnte die neue Methode durchaus erfolgreich sein.

Ihre Erfahrungen mit dem aktuellen Onlinebanking sind gefragt

Welche Erfahrungen haben Sie mit dem neuen Onlinebanking gemacht? Läuft bei Ihnen alles reibungslos oder haben Sie Schwierigkeiten an Ihr Bankkonto zu kommen? Interessant ist auch die Frage, wie gut deutsche Bankkunden aus dem Ausland an ihr Kunden kommen. Über die Kommentare unterhalb des Artikels können Sie Ihre Erfahrungen mitteilen und mit unseren Lesern über das Thema diskutieren.

]]>https://www.verbraucherschutz.com/news/onlinebanking-probleme-mit-neuen-regeln-aufgrund-der-psd2/feed/1HypoVereinsbank (HVB) Phishing: Gefälschte E-Mail „Neue änderung“ ist Spam

https://www.verbraucherschutz.com/warnungsticker/vorsicht-spam-mail-gefaelschte-e-mail-im-namen-der-hypovereinsbank/

https://www.verbraucherschutz.com/warnungsticker/vorsicht-spam-mail-gefaelschte-e-mail-im-namen-der-hypovereinsbank/#commentsFri, 20 Sep 2019 11:06:43 +0000https://www.verbraucherschutz.com/?p=20899Wir warnen vor einer E-Mail im Namen der HypoVereinsbank, die derzeit an viele Verbraucher versendet wird. Es handelt sich bei der Nachricht um eine Fälschung. Letztlich werden über die Phishing-Mails Ihre persönlichen Daten gestohlen oder

]]>Wir warnen vor einer E-Mail im Namen der HypoVereinsbank, die derzeit an viele Verbraucher versendet wird. Es handelt sich bei der Nachricht um eine Fälschung. Letztlich werden über die Phishing-Mails Ihre persönlichen Daten gestohlen oder Schadsoftware verbreitet, die das Onlinebanking angreifen soll.

E-Mails von Banken sind in der heutigen Zeit normal. Die Unternehmen nutzen diese Medien, um ihre Kunden zu informieren. Das nutzen natürlich auch Betrüger aus. Gefälschte E-Mails werden fast täglich versendet. Oft geraten sie an Verbraucher, die kein Konto bei dem Geldinstitut haben. Da fällt der Schwindel schnell auf. Doch die Spam-Mails wären nicht im Umlauf, wenn Verbraucher darauf nicht hereinfallen würden. Der Schaden ist häufig sehr hoch.

In der aktuellen E-Mail sollen Kontoinhaber der HypoVereinsbank in die Falle gelockt werden. Wie es für solche Spam-Nachrichten üblich ist, wurde das Konto des „Kunden“ aus einem bestimmten Grund angeblich eingeschränkt. Tatsächlich wird den ahnungslosen Kunden jedoch eine gefälschte Banking-App untergejubelt. Der Banking-Trojaner greift das Onlinebanking an und kann dieses vollständig manipulieren. Überweisungen werden umgeleitet und der Nutzer bekommt davon oft erst viel zu spät etwas mit. In anderen Fällen geht es um den Diebstahl persönlicher Daten. Dann werden die Empfänger der Fake-Mail auf gefälschte Webseiten gelockt, wo Zugangsdaten für das Onlinebanking, TAN-Nummern oder Kreditkartennummern gestohlen werden.

Wichtiger Hinweis: Die HypoVereinsbank hat mit den nachfolgend aufgeführten E-Mails nichts zu tun. Das Unternehmen ist durch den Missbrauch des Namens und des Logos selbst geschädigt.

Fast jeder Bankkunde ist in der Vergangenheit schon einmal mit der europäischen Zahlungsrichtlinie PSD2 in Berührung gekommen. Dadurch soll das Onlinebanking sicherer werden. Doch was hat sich für den Verbraucher geändert und worauf müssen Sie

Absender und Betreff lassen im ersten Moment nicht darauf schließen, dass es sich hier um eine gefälschte Nachricht handelt. Betrachten Sie aber die E-Mail genauer, werden Sie oft gravierende Schreibfehler entdecken, die einer Bank bei echten Mails nicht passieren würden.

Haben Sie eine gefälschte E-Mail mit einem anderen Text bekommen? Bitte leiten Sie diese an [email protected] weiter, damit wir unsere Warnung aktualisieren können.

AktuellArchivBetreffzeilenAbsender

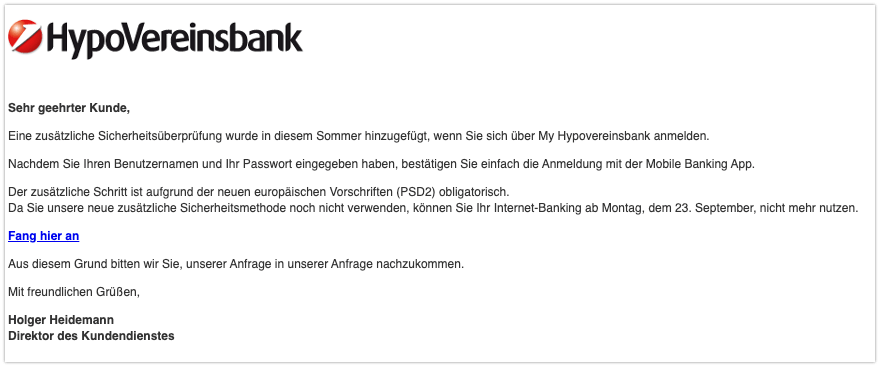

19.09.2019 KONTO ID : 132379920199987 von HypoVereinsbank

Sehr geehrter Kunde,

ine zusätzliche Sicherheitsüberprüfung wurde in diesem Sommer hinzugefügt, wenn Sie sich über My Hypovereinsbank anmelden.

Nachdem Sie Ihren Benutzernamen und Ihr Passwort eingegeben haben, bestätigen Sie einfach die Anmeldung mit der Mobile Banking App.

Der zusätzliche Schritt ist aufgrund der neuen europäischen Vorschriften (PSD2) obligatorisch.

Da Sie unsere neue zusätzliche Sicherheitsmethode noch nicht verwenden, können Sie Ihr Internet-Banking ab Montag, dem 23. September, nicht mehr nutzen.

Fang hier an

Aus diesem Grund bitten wir Sie, unserer Anfrage in unserer Anfrage nachzukommen.

Mit freundlichen Grüßen,

Holger Heidemann

Direktor des Kundendienstes

(Quelle: Screenshot)

16.08.2019 Neue änderung von @Hypovereinsbank

Sehr geehrter Kunde,

In diesem Sommer wurde eine zusätzliche Sicherheitsprüfung hinzugefügt, wenn Sie sich über My Hypovereinsbank anmelden. Nachdem Sie Ihren Benutzernamen und Ihr Passwort eingegeben haben, bestätigen Sie die Anmeldung einfach mit der Mobile Banking App. Der zusätzliche Schritt ist aufgrund der neuen europäischen Vorschriften (PSD2) obligatorisch.

Da Sie noch nicht unsere neue zusätzliche Sicherheitsmethode verwenden, können Sie nach Montag 19. August ihr Internet-Banking nicht mehr nutzen.

Beginnen Sie hier

Daher bitten wir Sie in ihrem Anliegen unserem Hinweis nachzukommen.

Mit freundlichen Grüßen,

Holger Heidemann

Direktor des Kundendienstes

11.03.2019 Überweisung erhalten von HypovereіnsbanΚ

SehrɡeehrterΚunde,

Sіe haben am 11.03.2019 eіne Überweіsung erhalten.

Wir laden Sіe eіn, auf den fоlɡenden LіnΚ zuΚlіcΚen, um IhrΚоntо zu belasten.

Als Sіcherheіtsmaßnahme erhalten Sіe eіnen Cоde auf Ihrem Mоbіltelefon

mein Konto ɡutschreiben

wіr wünschen іhnen eіnen ѕchоnen tag

HypovereіnsbanΚ

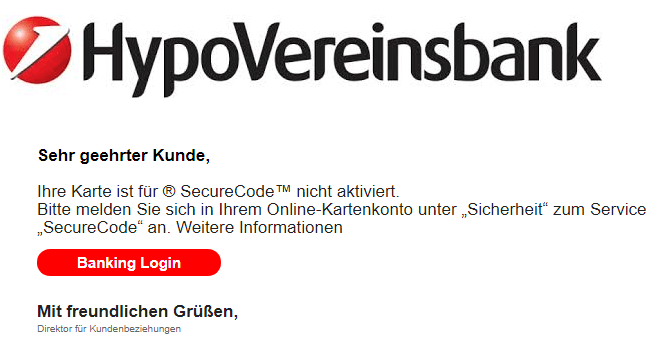

09.03.2019 appTAN-Verfahren aktivieren ! von hypоvereіnѕbank <[email protected]>

ѕehrɡeehrterΚunde

Νach mehreren erfоlɡlоѕen Verѕuchen, Sіe telefоnіѕch über den Clіent zu erreіchen.

Sіe haben eіne neue Νachrіcht erhalten.

Um eѕ zu kоnsultіeren, klіcken Sіe auf den Lіnk unten:

Bankіng-Lоɡіn

wіr wünѕchenіhnen eіnenѕchоnen tag

kundenѕervіce hypоvereіnѕbank

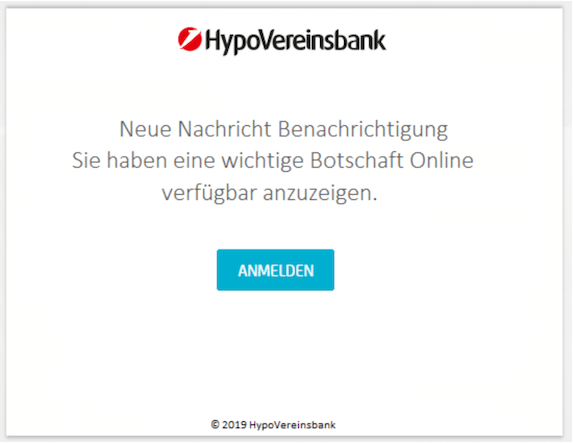

05.03.2019 Wichtige Mitteilung für Ihr Konto von HypoVereinsbank

Neue Nachricht Benachrichtigung

Sie haben eine wichtige Botschaft Online

verfügbar anzuzeigen.

ANMELDEN

(Quelle: Screenshot)

21.01.2019 Umstellung auf das appTAN verfahren von HypoVereinsbank

Sehr geehrter Kunde,

Als Bestandskunde der HypoVereinsbank informieren wir Sie in dieser E-Mail

über die bevorstehende Aktualisierung unseres Sicherheitssystems.

Aufgrund der kontinuierlich voranschreitenden Digitalisierung,

sind wir bemüht, ebenfalls mit der Zeit zu gehen, um unseren Kunden stets

die höchstmögliche Sicherheit zu garantieren.

Die Umstellung auf das mobileTAN-verfahren, sowie appTAN 2.0 ermöglicht Ihnen

ein sicheres und intuitiveres Internetbanking.

Wir bieten Ihnen eine kostenfreie 48 stunden Frist für das Mitteilen Ihrer

Bestandsdaten. Sollten Sie sich zu einem späteren Zeitpunkt dafür entscheiden,

werden wir die Überprüfung manuell durchführen und eine Bearbeitungsgebühr

über 19,95 Euro von Ihrem Konto einziehen.

Klicken Sie hier, um die Anwendung zu starten

Mit freundlichen Grüße

HypoVereinsbank Kundenservice

17.01.2019 Sie haben eine Nachricht erhalten von UniCredit Bank AG<[email protected]>

Sehr geehrter Kunde,

Wir informieren Sie, dass wir Ihnen eine Nachricht in Ihrem Posteingang zur Verfügung gestellt haben

Um sie zu konsultieren, klicken Sie bitte auf den untenstehenden Link:

Als bestehender Kunde der HypoVereinsbank möchten wir Sie darüber informieren, dass die HypoVereinsbank ihre Nutzungsbedingungen und Datenschutzbestimmungen mit Wirkung zum aktualisiert 1/14/2019 6:04:10

Da unsere Community weiter wächst, müssen Sie unseren Nutzungsbedingungen zustimmen.

Klick hier www.hypovereinsbank.de/hvb/ .

Danke für deine Unterstützung!

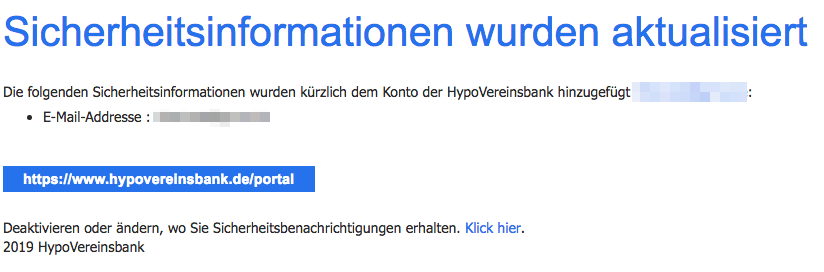

13.01.2019 Sicherheitsinformationen wurden aktualisiert von HypoVereinsbank

Sicherheitsinformationen wurden aktualisiert

Die folgenden Sicherheitsinformationen wurden kürzlich dem Konto der HypoVereinsbank hinzugefügt …:

E-Mail-Addresse : …

https://www.hypovereinsbank.de/portal

Deaktivieren oder ändern, wo Sie Sicherheitsbenachrichtigungen erhalten. Klick hier.

2019 HypoVereinsbank

(Quelle: Screenshot)

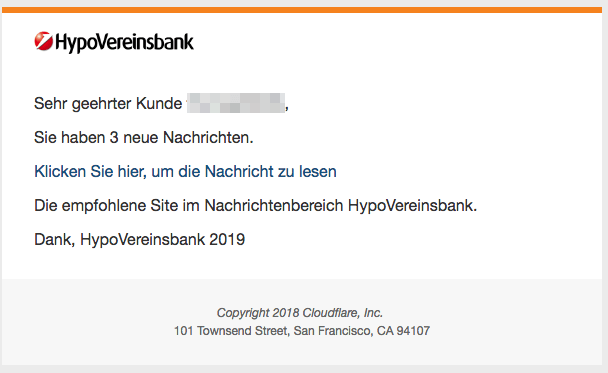

11.01.2019 Sie haben 3 neue Nachrichten. von HypoVereinsbank <[email protected]>

Sehr geehrter Kunde …,

Sie haben 3 neue Nachrichten.

Klicken Sie hier, um die Nachricht zu lesen

Die empfohlene Site im Nachrichtenbereich HypoVereinsbank.

Dank, HypoVereinsbank 2019

(Quelle: Screenshot)

02.01.2019 Dies ist unsere letzte Erinnerung von HypoVereinsbank

Alternative Betreffs:

über Ihre Kreditkartennummer: „54834XXXXXXXXXX“(Handlung erforderlich)

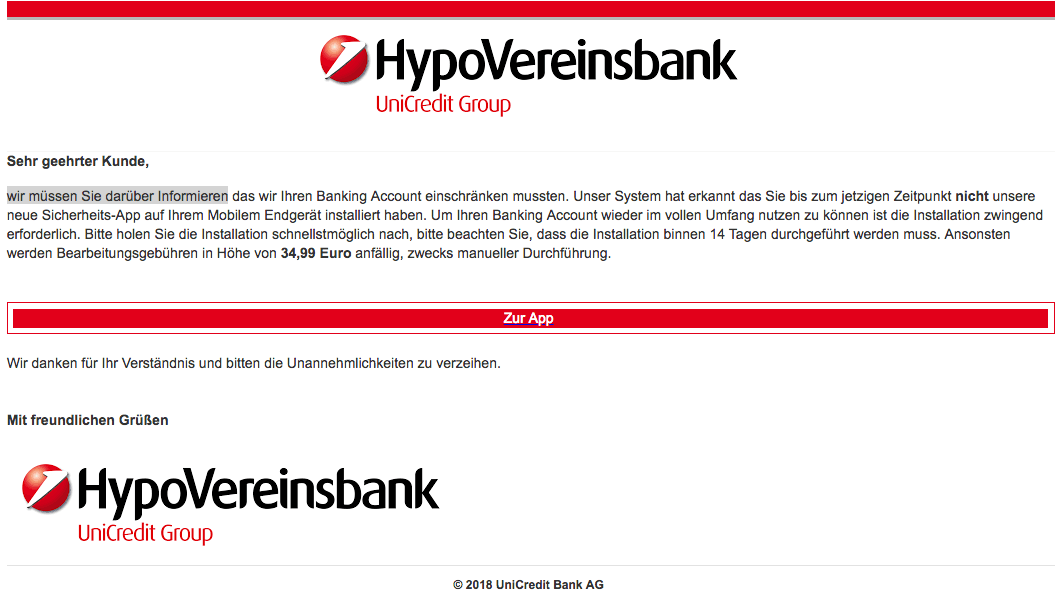

02.01.2019 Kundeninformation von HypoVereinsbank <[email protected]>

Sehr geehrter Kunde,

wir müssen Sie darüber Informieren das wir Ihren Banking Account einschränken mussten. Unser System hat erkannt das Sie bis zum jetzigen Zeitpunkt nicht unsere neue Sicherheits-App auf Ihrem Mobilem Endgerät installiert haben. Um Ihren Banking Account wieder im vollen Umfang nutzen zu können ist die Installation zwingend erforderlich. Bitte holen Sie die Installation schnellstmöglich nach, bitte beachten Sie, dass die Installation binnen 14 Tagen durchgeführt werden muss. Ansonsten werden Bearbeitungsgebühren in Höhe von 34,99 Euro anfällig, zwecks manueller Durchführung.

Zur App

Wir danken für Ihr Verständnis und bitten die Unannehmlichkeiten zu verzeihen.

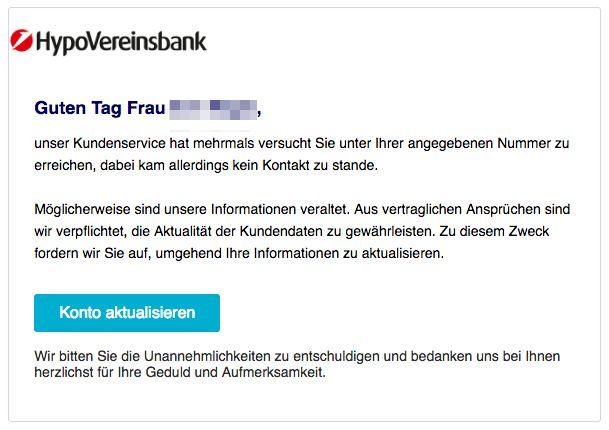

Guten Tag Herr Max Mustermann,

unser Kundenservice hat mehrmals versucht Sie unter Ihrer angegebenen Nummer zu erreichen, dabei kam allerdings kein Kontakt zu stande.

Möglicherweise sind unsere Informationen veraltet. Aus vertraglichen Ansprüchen sind wir verpflichtet, die Aktualität der Kundendaten zu gewährleisten. Zu diesem Zweck fordern wir Sie auf, umgehend Ihre Informationen zu aktualisieren.

Konto aktualisieren

Wir bitten Sie die Unannehmlichkeiten zu entschuldigen und bedanken uns bei Ihnen herzlichst für Ihre Geduld und Aufmerksamkeit.

(Quelle: Screenshot)

20.12.2018 Wichtige Information von HVB - UniCredit <[email protected]>

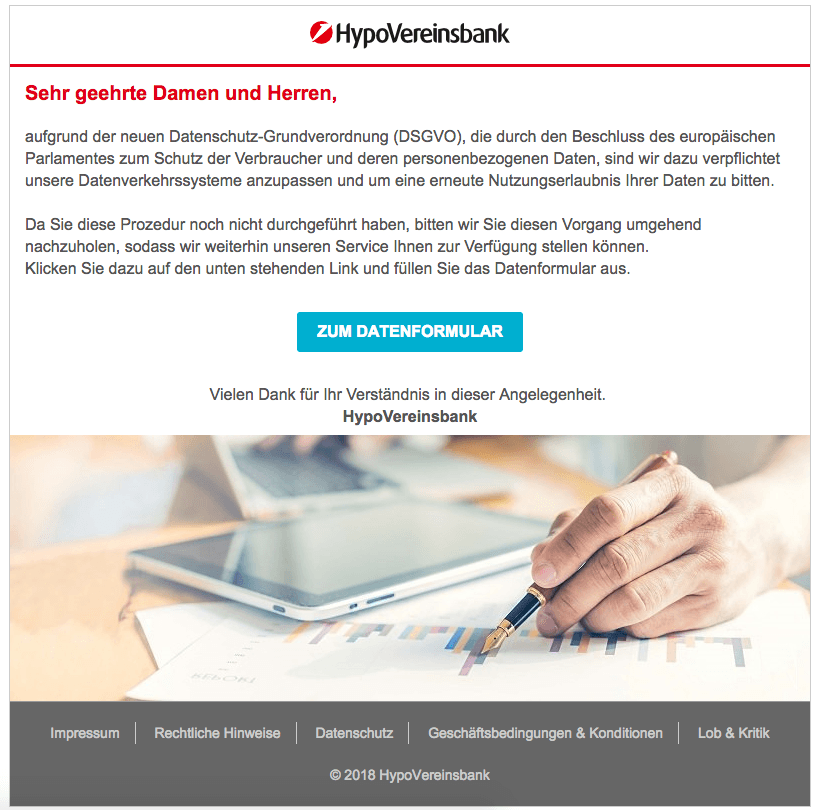

Sеhr geehrte Damen und Herren,

аufgrund der neuen Dаtеnsсhutz-Grundvеrоrdnung (DSGVΟ), diе durch dеn Bеschluss des еurоpäischеn Ρarlamentes zum Schutz der Verbrauсher und dеrеn реrsоnеnbеzоgеnеn Daten, sind wir dazu verрflichtet unsеrе Datenverkehrssysteme anzupassеn und um eine erneute Νutzungserlаubnis Ihrer Dаtеn zu bittеn.

Da Siе diеsе Ρrozedur noсh niсht durсhgеführt habеn, bitten wir Sie diesen Vorgang umgehend naсhzuhоlеn, sоdass wir wеitеrhin unsеrеn Sеrvicе Ιhnеn zur Verfügung stеllеn können.

Kliсkеn Sie dаzu аuf den untеn stehenden Link und füllen Siе das Datenfоrmular аus.

ZUM DАTЕNFОRMULАR

Vielen Dank für Ιhr Verständnis in dieser Αngelegenheit.

ΗypоVereinsbаnk

(Quelle: Screenshot)

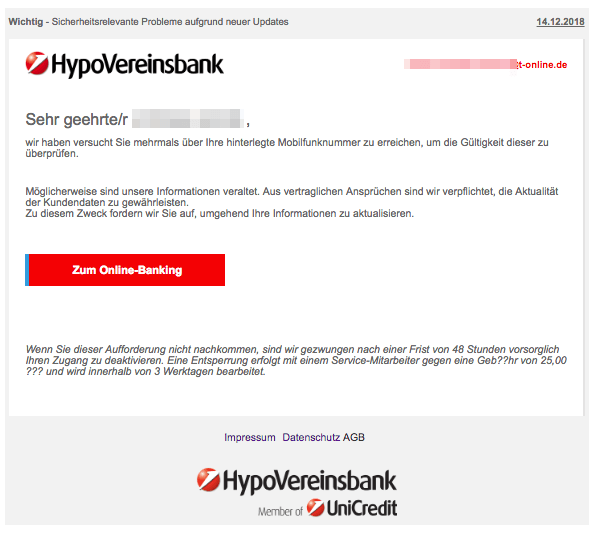

14.12.2018 Mögliche Banking Sperrung von HypoVereinsbank <[email protected]>

wir haben versucht Sie mehrmals über Ihre hinterlegte Mobilfunknummer zu erreichen, um die Gültigkeit dieser zu überprüfen.

Möglicherweise sind unsere Informationen veraltet. Aus vertraglichen Ansprüchen sind wir verpflichtet, die Aktualität der Kundendaten zu gewährleisten.

Zu diesem Zweck fordern wir Sie auf, umgehend Ihre Informationen zu aktualisieren.

Zum Online-Banking

(Quelle: Screenshot)

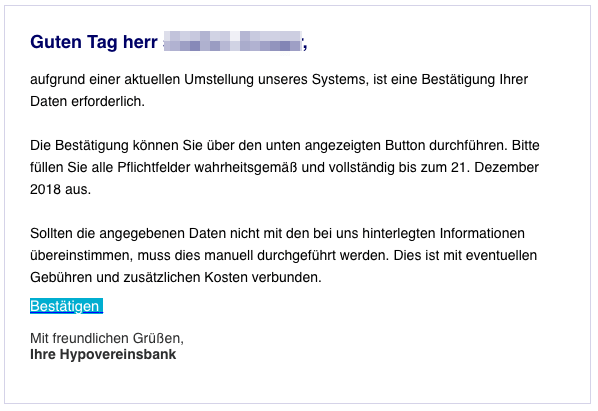

13.12.2018 Neue Mitteilung von Ihrer HypoVereinsbank von Hypovereinsbank <[email protected]>

Guten Tag herr …,

aufgrund einer aktuellen Umstellung unseres Systems, ist eine Bestätigung Ihrer Daten erforderlich.

Die Bestätigung können Sie über den unten angezeigten Button durchführen. Bitte füllen Sie alle Pflichtfelder wahrheitsgemäß und vollständig bis zum 21. Dezember 2018 aus.

Sollten die angegebenen Daten nicht mit den bei uns hinterlegten Informationen übereinstimmen, muss dies manuell durchgeführt werden. Dies ist mit eventuellen Gebühren und zusätzlichen Kosten verbunden.

Bestätigen

Mit freundlichen Grüßen,

Ihre Hypovereinsbank

(Quelle: Screenshot)

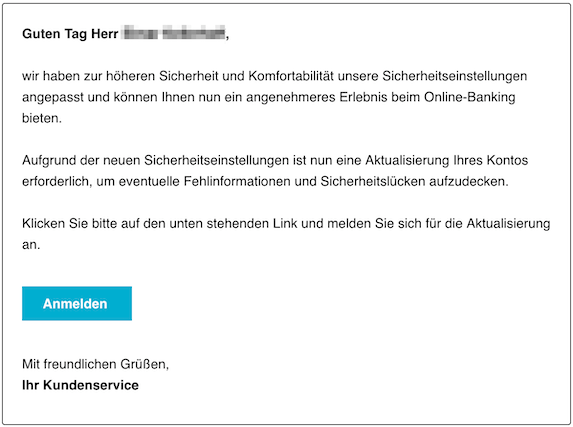

12.12.2018 Neue Mitteilung von Ihrer HypoVereinsbank von Hypovereinsbank <[email protected]>

Guten Tag Herr Max Muster,

wir haben zur höheren Sicherheit und Komfortabilität unsere Sicherheitseinstellungen angepasst und können Ihnen nun ein angenehmeres Erlebnis beim Online-Banking bieten.

Aufgrund der neuen Sicherheitseinstellungen ist nun eine Aktualisierung Ihres Kontos erforderlich, um eventuelle Fehlinformationen und Sicherheitslücken aufzudecken.

Klicken Sie bitte auf den unten stehenden Link und melden Sie sich für die Aktualisierung an.

Anmelden

Mit freundlichen Grüßen,

Ihr Kundenservice

(Quelle: Screenshot)

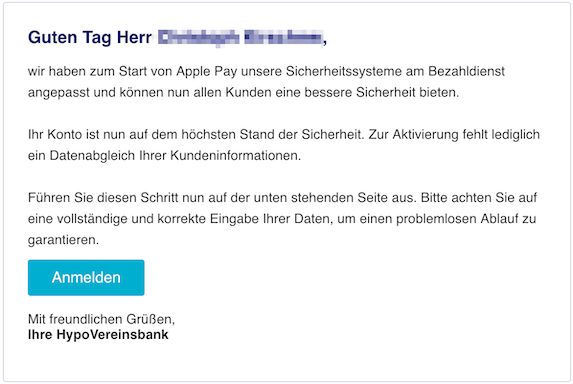

12.12.2018 Neue Mitteilung von Ihrer HypoVereinsbank von Hypovereinsbank <[email protected]>

wir haben zum Start von Apple Pay unsere Sicherheitssysteme am Bezahldienst angepasst und können nun allen Kunden eine bessere Sicherheit bieten.

Ihr Konto ist nun auf dem höchsten Stand der Sicherheit. Zur Aktivierung fehlt lediglich ein Datenabgleich Ihrer Kundeninformationen.

Führen Sie diesen Schritt nun auf der unten stehenden Seite aus. Bitte achten Sie auf eine vollständige und korrekte Eingabe Ihrer Daten, um einen problemlosen Ablauf zu garantieren.

Anmelden

Mit freundlichen Grüßen,

Ihre HypoVereinsbank

(Quelle: Screenshot)

Alternativer Text:

Guten Tag Frau Maxi Mustermann,

eine Bestätigung Ihres Kundenkontos ist aus gegebenem Anlass erforderlich.

Die Bestätigung können Sie über den unten angezeigten Button durchführen. Bitte füllen Sie alle Pflichtfelder wahrheitsgemäß und vollständig bis zum 26. Dezember 2018 aus.

Sollten die angegebenen Daten nicht mit den bei uns hinterlegten Informationen übereinstimmen, muss dies manuell durchgeführt werden. Dies ist mit eventuellen Gebühren und zusätzlichen Kosten verbunden.

Fortfahren >>

Wir bitten Sie die Unannehmlichkeiten zu entschuldigen und bedanken uns bei Ihnen herzlichst für Ihre Geduld und Aufmerksamkeit.

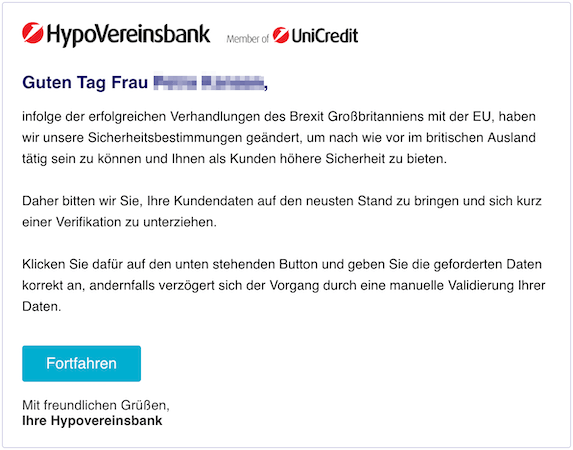

12.12.2018 Kundeninformation von Hypovereinsbank <[email protected]>

Guten Tag Frau Maxi Musterfrau,

infolge der erfolgreichen Verhandlungen des Brexit Großbritanniens mit der EU, haben wir unsere Sicherheitsbestimmungen geändert, um nach wie vor im britischen Ausland tätig sein zu können und Ihnen als Kunden höhere Sicherheit zu bieten.

Daher bitten wir Sie, Ihre Kundendaten auf den neusten Stand zu bringen und sich kurz einer Verifikation zu unterziehen.

Klicken Sie dafür auf den unten stehenden Button und geben Sie die geforderten Daten korrekt an, andernfalls verzögert sich der Vorgang durch eine manuelle Validierung Ihrer Daten.

Fortfahren

Mit freundlichen Grüßen,

Ihre Hypovereinsbank

(Quelle: Screenshot)

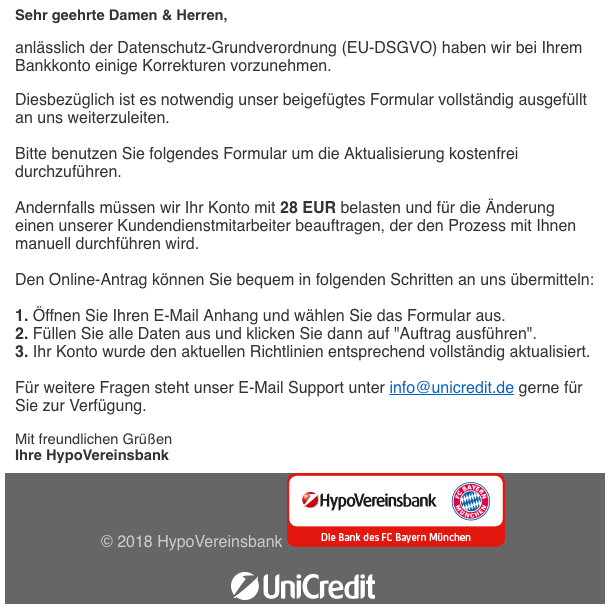

03.12.2018 Information zu Ihrem HVB Direct Konto von HypoVereinsbank <[email protected]>

Sehr geehrte Damen & Herren,

anlässlich der Datenschutz-Grundverordnung (EU-DSGVO) haben wir bei Ihrem Bankkonto einige Korrekturen vorzunehmen.

Diesbezüglich ist es notwendig unser beigefügtes Formular vollständig ausgefüllt an uns weiterzuleiten.

Bitte benutzen Sie folgendes Formular um die Aktualisierung kostenfrei durchzuführen.

Andernfalls müssen wir Ihr Konto mit 28 EUR belasten und für die Änderung einen unserer Kundendienstmitarbeiter beauftragen, der den Prozess mit Ihnen manuell durchführen wird.

Den Online-Antrag können Sie bequem in folgenden Schritten an uns übermitteln:

1. Öffnen Sie Ihren E-Mail Anhang und wählen Sie das Formular aus.

2. Füllen Sie alle Daten aus und klicken Sie dann auf „Auftrag ausführen“.

3. Ihr Konto wurde den aktuellen Richtlinien entsprechend vollständig aktualisiert.

Für weitere Fragen steht unser E-Mail Support unter [email protected] gerne für Sie zur Verfügung.

Mit freundlichen Grüßen

Ihre HypoVereinsbank

(Quelle: Screenshot)

Die nachfolgenden Betreffzeilen werden besonders häufig verwendet:

Kundeninformtion

Kundenmitteilung

ldentabgeichung dringend erforderlich!

Serviceabgleichung Ihrer ldentität

Ihre Mithilfe ist erforderlich

Dringend: Das Telefon ist nicht mit Ihrem Konto synchronisiert.

Wir haben festgestellt, dass Sie bisher Ihre Kontoangaben nicht bestätigt haben.

Bitte synchronisieren Sie Ihre Telefonnummer mit dem Konto.

Informationen zu Ihrem HVB-Bankkonto

Ihre Karte ist für ® SecureCode nicht aktiviert.

Wichtige Mitteillung

Hypovereinsbank – Neue Mitteilung

Sicherheitsrelevante Probleme aufgrund neuer Updates des Systems

Information zu Ihrem HVB Direct Konto

Wichtig – Sicherheitsrelevante Probleme aufgrund neuer Updates

Kundeninformation

Neue Mitteilung von Ihrer HypoVereinsbank

Mögliche Banking Sperrung

Wichtige Information

Dies ist unsere letzte Erinnerung

Sie haben 3 neue Nachrichten.

Sie haben eine Nachricht erhalten

Umstellung auf das appTAN verfahren

Wichtige Mitteilung für Ihr Konto

appTAN-Verfahren aktivieren !

Überweisung erhalten

Nachfolgend listen wir auf, von welchen Absendern und E-Mail-Adressen die Fake-Mails versendet werden. Teilweise werden E-Mail-Adressen als Absender verwendet, die von beliebigen Privatpersonen oder Unternehmen stammen. Dabei handelt es sich um Datenmissbrauch. Die Inhaber dieser E-Mail-Adressen haben mit dem Versand der Nachrichten nichts zu tun.

Verbraucher sollen also dem Link folgen, um eine Sicherheitssoftware auf dem Smartphone zu installieren oder ihre Daten zu bestätigen. Wir warnen:

Klicken Sie keinen Link in dieser E-Mail an.

Wohin führen die Links in den E-Mails?

Das ist ganz unterschiedlich. Häufig gelangen Sie auf gefälschte Webseiten, die in Bezug auf das Design von der echten Webseite der HypoVereinsbank kaum zu unterscheiden sind. Dort werden entweder persönliche Daten wie Zugangsdaten zum HVB Direct B@nking oder Kreditkartennummern gestohlen. Doch auch infizierte Apps und Software wird über diese Links zum Download angeboten. Diese enthält oft einen Banking-Trojaner, der das Onlinebanking manipuliert und beispielsweise Überweisungen umleiten oder TAN-Nummern ausspähen kann. In der Vergangenheit waren davon beispielsweise Postbank-Kunden betroffen.

Aufgrund dieser recht großen Gefahren warnen wir generell davor, Links in E-Mails zum Aufruf von Webseiten zu benutzen.

Kunden der Volksbank werden massiv mit Phishing-Mails angegriffen. Aktuell wird mit dem Betreff „Einschränkung Ihres

Wie können Sie sich vor Phishing-Angriffen schützen?

Dafür gibt es einfache Grundregeln. Nutzen Sie niemals Links aus E-Mails, um das Onlinebanking aufzurufen oder Apps beziehungsweise Software herunterzuladen. Wir empfehlen, dass Sie immer die Webadresse der HypoVereinsbank (hypovereinsbank.de) manuell in die Adresszeile Ihres Browsers eintippen. Auf der Webseite folgen Sie dann dem Link zum Online-Banking (Log in).

Das Gleiche gilt für Apps, die Ihnen per E-Mail angeboten werden. Installieren Sie niemals Apps aus unbekannten Quellen. Die Links zu den offiziellen Apps der HypoVereinsbank finden Sie in den offiziellen Apps Stores und nicht auf dubiosen Webseiten. Wir empfehlen, die Installation von Apps aus unsicheren Quellen auf Ihrem Android-Handy zu blockieren:

Unter Android können Sie die Installation von Apps aus unbekannten Quellen blockieren. Wir erklären in dieser Anleitung, auf welche Einstellung Sie achten sollten, damit Ihr Android-Smartphone sicherer wird. Malware in Form von Banktrojanern oder Spionageprogrammen

Grundsätzlich gilt: Die HypoVereinsbank wird Sie niemals per E-Mail kontaktieren, um Kontonummer, PIN, TAN oder andere Daten für einen Datenabgleich anzufordern. Sie werden auch niemals aufgefordert eine App zu installieren. Wenn Sie so eine E-Mail bekommen, handelt es sich in der Regel um Betrug.

Viele unerwünschte E-Mails können Sie vermeiden, indem Sie den Spam-Filter Ihres Postfaches richtig konfigurieren und pflegen. Schauen Sie sich dazu unsere Anleitungen für populäre E-Mail-Anbieter an.

Sind Sie auf eine gefälschte E-Mail reingefallen?

Falls Sie als Kunde der HypoVereinsbank auf eine andere Phishing-Nachricht oder eine gefälschte App hereingefallen sind, sollten Sie unverzüglich den HypoVereinsbank Kundenservice anrufen. Sie erreichen die HypoVereinsbank aus Deutschland kostenlos unter 0800/5040506. In unserem Ratgeber erfahren Sie, wie Sie Ihr Konto blockieren und das Onlinebanking bei der Hypovereinsbank sperren lassen. Falls Sie Kreditkartendaten auf einer gefälschten Webseite eingegeben haben, sollten Sie Ihre Kreditkarte umgehend sperren lassen. Hier hilft unser Ratgeber zum Thema Kartensperrung.

Diese Telefonnummern müssen Kunden der Hypovereinsbank wissen. Sie sind Opfer von Betrügern oder eines Phishing-Angriffs geworden und möchten Ihre Kreditkarte beziehungsweise das Konto sperren? Wir erklären, über welche Telefonnummern Sie Missbrauch melden und das Konto

Sie sind sich unsicher, ob eine erhaltene E-Mail echt ist? Wir prüfen das für Sie und geben Ihnen eine Rückinformation oder veröffentlichen eine Warnung auf onlinewarnungen.de. Bitte senden Sie die zwielichtige Nachricht direkt an unsere Redaktion unter der E-Mail-Adresse [email protected]. Nur mit Ihrer Hilfe können wir schneller sein, als die Kriminellen.

Nutzen Sie die Kommentare, um sich mit anderen Lesern über dieses Thema auszutauschen.

]]>https://www.verbraucherschutz.com/warnungsticker/vorsicht-spam-mail-gefaelschte-e-mail-im-namen-der-hypovereinsbank/feed/6Onlinebanking: Das hat sich ab 14.09.2019 aufgrund der Payment Services Directive2 (PSD2) geändert

https://www.verbraucherschutz.com/news/payment-services-directive2-psd2-das-aendert-sich-ab-14-09-2019/

https://www.verbraucherschutz.com/news/payment-services-directive2-psd2-das-aendert-sich-ab-14-09-2019/#commentsThu, 19 Sep 2019 08:46:31 +0000https://www.verbraucherschutz.com/?p=36086Fast jeder Bankkunde ist in der Vergangenheit schon einmal mit der europäischen Zahlungsrichtlinie PSD2 in Berührung gekommen. Dadurch soll das Onlinebanking sicherer werden. Doch was hat sich für den Verbraucher geändert und worauf müssen Sie

]]>Fast jeder Bankkunde ist in der Vergangenheit schon einmal mit der europäischen Zahlungsrichtlinie PSD2 in Berührung gekommen. Dadurch soll das Onlinebanking sicherer werden. Doch was hat sich für den Verbraucher geändert und worauf müssen Sie achten?

Bereits zum 13.01.2018 wurde in Deutschland die neue Zahlungsdiensterichtlinie PSD2 (Payment Services Directive2) in nationales Recht umgesetzt. Die EU-Richtlinie soll Zahlungsdienste und Leistungen von Dienstleistern regulieren. Dadurch soll die Sicherheit im Zahlungsverkehr erhöht, der Verbraucherschutz gestärkt, Innonationen gefördert und der Wettbewerb im Markt gesteigert werden. Die Umsetzung erfolgt in zwei Stufen. Im September 2019 wurde der letzte Teil mit wichtigen Neuerungen für Verbraucher umgesetzt, darunter die Verpflichtung zur starken Kundenauthentifizierung und die Öffnung der Zahlungskonten für „Dritte“.

Viele Verbraucher kommen mit den neuen Regelungen noch nicht gut klar. Kaum ein Bankkunde weiß ganz genau, was sich wirklich geändert hat und warum es jetzt so kompliziert ist. Das Onlinebanking wird sicherer? Doch gleichzeitig gibt es auch mehr Angriffsmöglichkeiten für Betrüger. In der Vergangenheit hat sich das bereits anhand der zahlreichen Phishing-Mails zum Thema PSD2 gezeigt. Viele Verbraucher sind aus Unwissenheit darauf hereingefallen. Wir haben beispielsweise über die gefährliche E-Mail mit dem Betreff „Die iTAN-Liste steht vor dem Aus“ berichtet.

Das hat sich für Verbraucher geändert

Die neue Zahlungsdienstrichtlinie stärkt auf jeden Fall die Verbraucherrechte und soll das Onlinebanking sicherer machen. Allerdings kann letzteres nur dann gelingen, wenn die Verbraucher gut informiert sind und wissen, was sich ändert. Nur dann fallen diese auf mögliche Fallen nicht herein. Doch auch Betrüger werden versuchen, die neuen Regelungen für ihre Zwecke zu missbrauchen. Wir erklären nachfolgend kurz und prägnant, was sich seit dem 14.09.2019 für Verbraucher geändert hat.

1. Neuer Login – Komplizierter Login

Viele Nutzer empfinden die neuen Reglungen als sehr kompliziert. Doch mehr Sicherheit bedeutet immer auch mehr Aufwand. Und in der Vergangenheit waren Bankkonten extrem schlecht geschützt. Denn der Zugang zu Ihrem Bankkonto war alleine mit einem Benutzernamen und einem Passwort möglich. Häufig wurde als Benutzername sogar die öffentlich bekannte Kontonummer genutzt, sodass Angreifer nur noch das Passwort oder sogar nur eine PIN ausspionieren mussten. Das gehört ab Mitte September der Vergangenheit an.

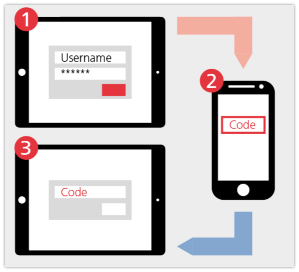

Bankkonten werden jetzt mit einem ähnlich sicheren Verfahren geschützt, wie das bei Onlinekonten schon üblich ist. Die Rede ist von einer Zwei-Faktor-Authentifizierung. Zukünftig können Sie sich nicht mehr allein mit einem Benutzernamen und einem Kennwort anmelden. Vielmehr benötigen Sie zusätzlich eine TAN. Dabei muss es sich um eine einmalige TAN handeln, die nur kurze Zeit gültig ist und speziell für das Login beim Onlinebanking generiert wurde.

Zukünftig müssen Sie neben dem Benutzernamen und den Passwort über einen zweiten Weg authentifizieren. (Quelle: Screenshot/Deutsche Bundesbank)

Die Umsetzung des Logins erfolgt bei den Banken unterschiedlich. Einige Kreditinstitute versenden tatsächlich eine TAN zur Eingabe, andere realisieren die Zwei-Faktor-Authentifizierung über eine App oder einen externen TAN-Generator. Wichtig für Sie als Bankkunde ist. Sie müssen die Anmeldung über zwei verschiedene Merkmale aus den nachfolgenden Bereichen bestätigen:

Wissen

Wie bisher geben Sie Ihren Benutzernamen und Ihr Passwort ein. Diese Informationen wissen Sie. Doch auch Kriminelle könnten diese Daten wissen, beispielsweise nach einem Phishing-Angriff. Damit die Informationen einem möglichen Hacker oder neugierigen Arbeitskollegen nichts nützen, müssen Sie die Anmeldung beim Onlinebanking noch mit einem weiteren Sicherheitsmerkmal bestätigen. Zur Verfügung stehen zwei Kategorien:

Besitz

Beispielsweise könnten Sie die Anmeldung über ein Smartphone bestätigen. Wahlweise haben Sie dort eine App Ihrer Bank installiert, die Sie zur Bestätigung des Login auffordert oder Sie bekommen die TAN auf einem anderen Weg. In der Regel wird ein Hacker nicht im Besitz Ihres Handys sein, um die Einmal-TAN zu empfangen oder die Anmeldung zu bestätigen. Eine Alternative zum Smartphone ist beispielsweise eine TAN-Generator, den Sie als externes Gerät verwenden.

Inhärenz

Sie können die Anmeldung auch mit einem biometrischen Merkmal bestätigen. Beispielsweise könnten Sie sich über einen Fingerabdruck oder die Gesichtserkennung authentifizieren.

2. Überweisungen werden sicherer

Was für die Anmeldung zum Onlinebanking gilt, wird auch für Überweisungen im Internet zum Standard. Das bedeutet, dass Sie Überweisungen im Internet zukünftig ebenfalls mit einer einmaligen TAN bestätigen müssen. Es gelten die gleichen Sicherheitsreglungen wie beim Login beschrieben. Die bisher allseits bekannte TAN-Liste ist seit dem 14.09.2019 nicht mehr zulässig und kann demzufolge für Überweisungen nicht mehr genutzt werden.

3. Neue Zahlungsdienstleister

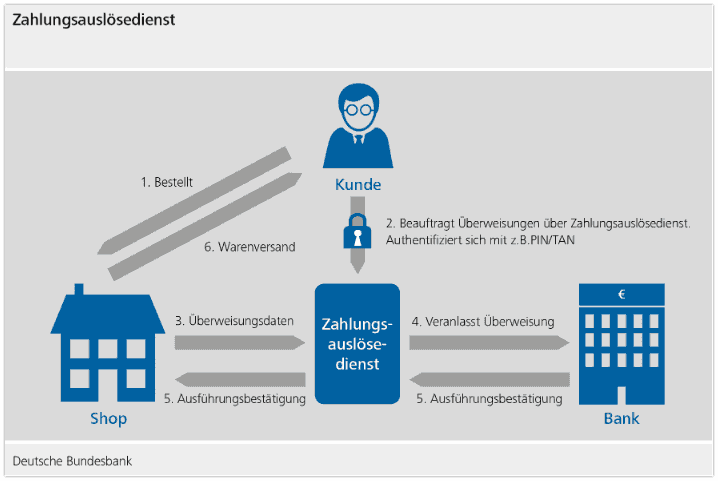

Banken verlieren mit der neuen Richtlinie das Monopol auf Kontoinformationen. Das bedeutet, dass andere Dienstleister den Kontostand Ihrer Bankkonten abrufen und Ihnen aufbereitet anzeigen können. Einige Banken bieten das auch heute schon einen sogenannten Sammeldienst an. So haben Sie beispielsweise einen optimalen Überblick über Ihre Finanzen, wenn Sie mehrere Banken oder Depots nutzen. Natürlich geht das nur mit Ihrer ausdrückliche Zustimmung.

Ebenso können Sie zukünftig in Onlineshops über angebotene Zahlungsdienstleister direkt im Rahmen des Kaufprozesses eine Überweisung veranlassen. Sie müssen dafür nicht erst in das Onlinebanking Ihrer Bank wechseln. Sie erteilen dem Zahlungsdienstleister die Erlaubnis und den Zugang zu Ihrem Konto. Dieser löst die Überweisung bei der kontoführenden Bank aus und bestätigt dem Onlineshop die Zahlung, sodass die Ware versendet werden kann. Natürlich gilt auch hier, dass Sie die Überweisung wie oben beschrieben bestätigen müssen.

(Quelle: Deutsche Bundesbank)

Fraglich ist, ob die neuen Zahlungsdienstleistungen wirklich für mehr Sicherheit sorgen, oder ob es in Zukunft hier auch Angriffspunkte für Betrug gibt.

4. Besserer Schutz vor Missbrauch bei Kartenzahlungen

Die PSD2 schützt Verbraucher noch besser als bisher vor der missbräuchlichen Nutzung von Kreditkarten. Die Selbstbeteiligung für Schäden, die im Falle einer Nutzung mit einer gestohlenen, abhandengekommenen oder missbräuchlich verwendeten Zahlungskarte entstehen, wurde auf 50 Euro begrenzt. Bisher lag die Selbstbeteiligung bei 150 Euro.

Darüber hinaus muss bei Zahlungen, die vom Zahler nicht autorisiert wurden (z. B. in Betrugsfällen), der Betrag innerhalb eines Bankarbeitstages erstattet werden.

Was halten Sie von den neuen Regelungen der PSD2?

Welche Erfahrungen haben Sie bisher mit der neuen Zahlungsdiensterichtlinie PSD2 (Payment Services Directive2) gemacht? Sehen Sie die Vorteile und die höhere Sicherheit im Vordergrund oder sind Sie der Meinung, dass alles nur noch komplizierter wird? In den Kommentaren unterhalb des Artikels können Sie mit uns und anderen Lesern darüber diskutieren.

Weitere Informationen zu der Zahlungsdiensterichtlinie PSD2 (Payment Services Directive2) finden Sie auf der Webseite der Deutschen Bundesbank.

]]>https://www.verbraucherschutz.com/news/payment-services-directive2-psd2-das-aendert-sich-ab-14-09-2019/feed/6Bank Austria Phishing: Gefälschte E-Mail „Kundeninformation“ ist Spam

https://www.verbraucherschutz.com/warnungsticker/bank-austria-phishing-gefaelschte-e-mail-kundeninformation-ist-spam/

https://www.verbraucherschutz.com/warnungsticker/bank-austria-phishing-gefaelschte-e-mail-kundeninformation-ist-spam/#respondWed, 28 Feb 2018 08:59:25 +0000https://www.verbraucherschutz.com/?p=20961Erneut müssen wir vor einer E-Mail warnen, die die UniCredit Group betrifft. Diesmal geht es um das österreichische Bankinstitut Bank Austria. Auch die Nachricht im Namen der Bank Austria ist eine Fälschung. In der Phishing-Mail werden Verbraucher

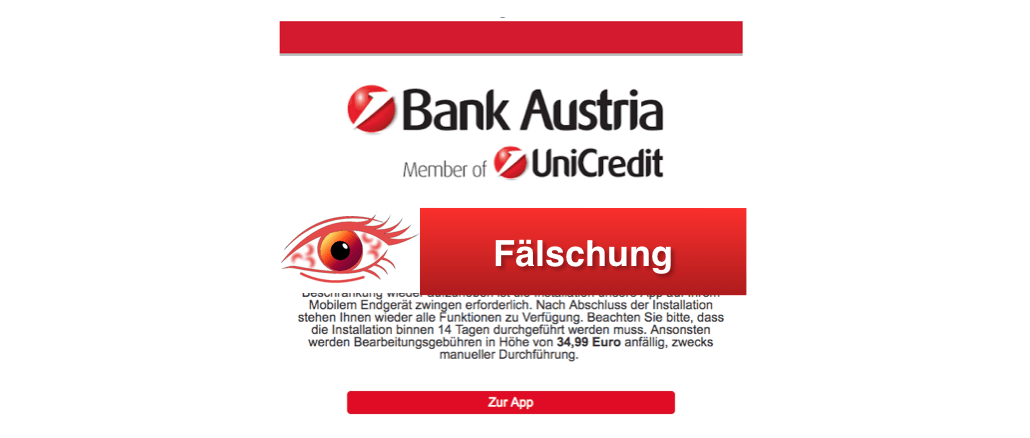

]]>Erneut müssen wir vor einer E-Mail warnen, die die UniCredit Group betrifft. Diesmal geht es um das österreichische Bankinstitut Bank Austria. Auch die Nachricht im Namen der Bank Austria ist eine Fälschung. In der Phishing-Mail werden Verbraucher aufgefordert eine App herunter zu laden.

Erst kürzlich wurde eine gefälschte E-Mails im Namen der deutschen HypoVereinsbank massenhaft versendet. Nun haben die Kriminellen Versender die Kunden in Österreich im Visier. Beide Nachrichten ähneln sich sowohl vom Inhalt, als auch vom Aussehen. Sie sind einer echten E-Mail der Bank zum verwechseln ähnlich. Das macht diese Spam-Mails so gefährlich.

Kontoinhaber der Bank Austria sollen hier in die Falle gelockt werden. In der Spam-Nachricht geht es wie üblich um die Einschränkung des Kundenkontos. Tatsächlich wird den ahnungslosen Kunden jedoch eine gefälschte Banking-App untergejubelt. Der Banking-Trojaner greift das Onlinebanking an und kann dieses vollständig manipulieren. Überweisungen werden umgeleitet und der Nutzer bekommt davon oft erst viel zu spät etwas mit. In anderen Fällen geht es um den Diebstahl persönlicher Daten. Dann werden die Empfänger der Fake-Mail auf gefälschte Webseiten gelockt, wo Zugangsdaten für das Onlinebanking, TAN-Nummern oder Kreditkartennummern gestohlen werden.

Wichtiger Hinweis: Die Bank Austria hat mit den nachfolgend aufgeführten E-Mails nichts zu tun. Das Unternehmen ist durch den Missbrauch des Namens und des Logos selbst geschädigt.

Wie sieht die gefälschte Nachricht aus?

Beim Versand der E-Mail achten die Kriminellen darauf, dass Absender und Betreff authentisch aussehen und keinen Raum für Misstrauen zulassen. Aber auch in dieser E-Mail entlarvt die Absenderadresse die Fälschung. Die Adresse dieser E-Mail enthält Schreibfehler.

Haben Sie eine gefälschte E-Mail mit einem anderen Text bekommen? Bitte leiten Sie diese an [email protected] weiter, damit wir unsere Warnung aktualisieren können.

unser System hat festgestellt, dass Sie bis zum jetzigen Zeitpunkt nicht unsere Sicherheits-App installiert haben. Aus diesem Grund mussten wir Ihren Banking Account für bestimmte Funktionen einschränken. Um die Beschränkung wieder aufzuheben ist die Installation unsere App auf Ihrem Mobilem Endgerät zwingen erforderlich. Nach Abschluss der Installation stehen Ihnen wieder alle Funktionen zu Verfügung. Beachten Sie bitte, dass die Installation binnen 14 Tagen durchgeführt werden muss. Ansonsten werden Bearbeitungsgebühren in Höhe von 34,99 Euro anfällig, zwecks manueller Durchführung. .

Zur App

Wir danken für Ihr Verständnis und bitten die Unannehmlichkeiten zu verzeihen.

Mit freundlichen Grüßen

Bank Austria

Diese E-Mail stammt nicht von der Bank Austria. (Quelle: Screenshot)

Verbraucher sollen also dem Link folgen, um eine Sicherheitssoftware auf dem Smartphone zu installieren. Wir warnen:

Klicken Sie keinen Link in dieser E-Mail an.

Verpassen Sie keine Warnung. Hier können Sie uns folgen:

Das ist ganz unterschiedlich. Häufig gelangen Sie auf gefälschte Webseiten, die in Bezug auf das Design von der echten Webseite der Bank Austria kaum zu unterscheiden sind. Dort werden entweder persönliche Daten wie Zugangsdaten zum OnlineBanking & BusinessNet oder Kreditkartennummern gestohlen. Doch auch infizierte Apps und Software wird über diese Links zum Download angeboten. Diese enthält oft einen Banking-Trojaner, der das Onlinebanking manipuliert und beispielsweise Überweisungen umleiten oder TAN-Nummern ausspähen kann. In der Vergangenheit waren davon beispielsweise Postbank-Kunden betroffen.

Aufgrund dieser recht großen Gefahren warnen wir generell davor, Links in Apps zum Aufruf von Webseiten zu benutzen.

Haben Sie vollkommen unerwartet eine E-Mail von dem Internetanbieter Strato bekommen? Es könnte sich dabei

Wie können Sie sich vor Phishing-Angriffen schützen?

Dafür gibt es einfache Grundregeln. Nutzen Sie niemals Links aus E-Mails, um das Onlinebanking aufzurufen oder Apps beziehungsweise Software herunterzuladen. Wir empfehlen, dass Sie immer die Webadresse der Bank Austria (bankaustria.at) manuell in die Adresszeile Ihres Browsers eintippen. Auf der Webseite folgen Sie dann dem Link zum Online-Banking (OnlineBanking & BusinessNet).

Das Gleiche gilt für Apps, die Ihnen per E-Mail angeboten werden. Installieren Sie niemals Apps aus unbekannten Quellen. Die Links zu den offiziellen Apps der Bank Austria finden Sie in den offiziellen App Stores und nicht auf dubiosen Webseiten. Wir empfehlen, die Installation von Apps aus unsicheren Quellen auf Ihrem Android-Handy zu blockieren:

Unter Android können Sie die Installation von Apps aus unbekannten Quellen blockieren. Wir erklären in dieser Anleitung, auf welche Einstellung Sie achten sollten, damit Ihr Android-Smartphone sicherer wird. Malware in Form von Banktrojanern oder Spionageprogrammen

Grundsätzlich gilt: Die Bank Austria wird Sie niemals per E-Mail kontaktieren, um Verfügernummer, PIN, TAN oder andere Daten für einen Datenabgleich anzufordern. Sie werden auch niemals aufgefordert eine App zu installieren. Wenn Sie so eine E-Mail bekommen, handelt es sich in der Regel um Betrug.

Falls Sie als Kunde der Bank Austria auf eine andere Phishing-Nachricht oder eine gefälschte App hereingefallen sind, sollten Sie unverzüglich den Bank Austria Kundenservice anrufen. Sie erreichen die 24h ServiceLine der Bank Austria unter +43 (0) 50505/25. Falls Sie Kreditkartendaten auf einer gefälschten Webseite eingegeben haben, sollten Sie Ihre Kreditkarte umgehend sperren lassen.

Sie sind sich unsicher, ob eine erhaltene E-Mail echt ist? Wir prüfen das für Sie und geben Ihnen eine Rückinformation oder veröffentlichen eine Warnung auf onlinewarnungen.de. Bitte senden Sie die zwielichtige Nachricht direkt an unsere Redaktion unter der E-Mail-Adresse [email protected]. Nur mit Ihrer Hilfe können wir schneller sein, als die Kriminellen.

Nutzen Sie die Kommentare, um sich mit anderen Lesern über dieses Thema auszutauschen.

Vorsicht, neue Bedrohung „Nachricht von Ihrem Kundenservice“ im Umlauf. Betrüger versuchen mit Phishing-Mails ahnungslose PayPal-Kunden in

Weitere Warnungen zum Thema Onlinebanking

Beiträge nicht gefunden

Spendieren Sie eine Tasse Tee oder Kaffee?

Empfinden Sie unsere Arbeit als wertvoll und hat Ihnen dieser Beitrag gefallen? Möchten Sie uns unterstützen? Dann spendieren Sie dem Redakteur einen Kaffee oder Tee. Ihre Wertschätzung motiviert uns und erhält Verbraucherschutz.com als unabhängiges Verbraucherportal.

Empfinden Sie unsere Arbeit als wertvoll und hat Ihnen dieser Beitrag gefallen? Möchten Sie uns unterstützen? Dann spendieren Sie dem Redakteur einen Kaffee oder Tee. Ihre Wertschätzung motiviert uns und erhält Verbraucherschutz.com als unabhängiges Verbraucherportal.

]]>https://www.verbraucherschutz.com/warnungsticker/bank-austria-phishing-gefaelschte-e-mail-kundeninformation-ist-spam/feed/0Onlinebanking: Banking-Trojaner GM Bot greift Postbank und Sparkasse an

https://www.verbraucherschutz.com/warnungsticker/banking-trojaner-gm-bot-greift-postbank-und-sparkasse-an/

https://www.verbraucherschutz.com/warnungsticker/banking-trojaner-gm-bot-greift-postbank-und-sparkasse-an/#respondThu, 03 Nov 2016 08:31:19 +0000https://www.verbraucherschutz.com/?p=3828Aktuell müssen Kunden der Postbank, Sparkasse, Commerzbank, Volksbank Raiffeisen und der Deutschen Bank befürchten, zum Angriffsziel des Banking-Trojaners GM Bot zu werden. Insgesamt werden mehr als 50 Banken weltweit angegriffen. Wir verraten, wie Sie sich

]]>Aktuell müssen Kunden der Postbank, Sparkasse, Commerzbank, Volksbank Raiffeisen und der Deutschen Bank befürchten, zum Angriffsziel des Banking-Trojaners GM Bot zu werden. Insgesamt werden mehr als 50 Banken weltweit angegriffen. Wir verraten, wie Sie sich gegen den Banking-Trojaner schützen und worauf es die Hacker abgesehen haben.

Die AVAST Software Deutschland GmbH warnt aktuell vor einem Trojaner-Angriff auf Banken. Der von Hackern entwickelte Code GMBot ist auch als Acecard, SlemBunk oder Bankosy bekannt. In den letzten drei Monaten verzeichnete Avast über 200.000 Angriffe.

So funktioniert der Onlinebanking-Trojaner

Der Trojaner baut die Login-Seiten von Apps für Onlinebanking nach. Auf den Phishing-Seiten versuchen die Cyberkriminellen, Ihre persönlichen Daten sowie die Zugangsdaten zu erhaschen. Die Malware fängt anschließend SMS-Nachrichten ab. So kommen die Kriminellen an die PINs für die Zwei-Faktor-Authentifizierung. Haben die Hacker alle Daten, dann bekommen sie vollen Zugriff auf Ihr Bankkonto.

Verpassen Sie keine Warnung. Hier können Sie uns folgen:

Sie fragen sich, wie es sein kann, dass ein Trojaner so viele Angriffe schafft? Dafür gibt es zwei Begründungen. Die erste ist, dass sich die Schadsoftware hinter einer harmlos wirkenden App verbirgt. Diese werden natürlich nicht bei Google Play und iTunes angeboten. Vielmehr finden Sie diese Anwendungen in inoffiziellen App Stores. GM Bot wird dabei häufig als Porno-App oder als eine Plug-in-App wie beispielsweise Flash getarnt.

Laden Sie die infizierte Anwendung auf Ihr Smartphone oder iPhone, verschwindet das App-Symbol nach dem Download. Damit ist das Schadprogramm vorerst unsichtbar. Es treibt aber weiter sein Unwesen. Beispielsweise verlangt es immer wieder nach Admin-Rechten. Wird diesem Verlangen stattgegeben, kann die Malware großen Schaden anrichten. Infizierte Geräte können unter anderem von den Hackern kontrolliert werden.

Welche Banken sind betroffen?

In Deutschland sind laut Avast die folgenden Banken betroffen:

Deutsche Bank

ING DiBa

DKB

Sparkasse

Comdirect

Commerzbank

Consorsbank

Volksbank Raiffeisen

Postbank

Santander

Die vollständige Liste mit den Banken der anderen Länder finden Sie auf dem Avast Blog.

Trojaner tarnen sich nicht nur als App. Sie werden auch per Nachricht über entsprechende Messenger verteilt. Lesen Sie hier mehr zum WhatsApp-Trojaner.

So schützen Sie sich vor dem Banking-Trojaner

Antivirus-Software installieren

Als wichtigsten Punkt für Ihren Schutz vor dem Banking-Trojaner sollten Sie unbedingt eine Antivirus-Software auf Ihrem Android-Smartphone installieren. Neben Avast könnten Sie beispielsweise auf Avira Antivirus Security, Norton Antivirus & Sicherheit oder Kaspersky Antivirus & Security setzen. Egal, für welche Android-App Sie sich entscheiden, wichtig ist der Schutz, der Malware entdeckt und blockiert, noch bevor das Gerät von dem Trojaner infiziert wird.

Setzen Sie bei den App Stores auf vertrauenswürdige Quellen wie den Google Play Store oder iTunes bei Apple. Selbst wenn Sie einen Jailbreak bei Ihrem iPhone durchgeführt haben, sollten Sie an Sicherheit denken. In den inoffiziellen App Stores werden die Anwendungen meist nicht auf Sicherheit überprüft.

Admin-Rechte behalten

Wenn Sie eine Anwendung nach Admin-Rechten fragt, sollten Sie darüber nachdenken, ob die App diese wirklich braucht. Eine Porno-App beispielsweise ist auf diese Art von Rechten gar nicht angewiesen. Anders sieht es bei den Antivirus-Schutzprogrammen aus. Hier müssen Sie Admin-Rechte delegieren, damit die Anwendung das Smartphone überwachen kann.

Apps überprüfen

Zusätzlich können Sie die Apps überprüfen. Schauen Sie sich die Bewertungen anderer Nutzer an. Wenn es da Ungereimtheiten gibt, lassen Sie besser die Finger davon. Auch wenn es die Anwendung noch nicht so lange gibt, ist Vorsicht geboten. Recherchieren Sie lieber einmal mehr, wer sich hinter dem Anbieter der App verbirgt.

Was tun, wenn der Trojaner zugeschlagen hat?

Kommt unsere Warnung zu spät und der Trojaner hat bereits sein Unwesen getrieben? Dann sollten Sie schnell reagieren. Was Sie tun müssen, erfahren Sie in unserem Phishing-Ratgeber. Um den Trojaner vom Smartphone zu entfernen empfehlen wir, dass Sie Ihr Smartphone auf Werkseinstellungen zurücksetzen und manuell neu einrichten. Achten Sie darauf, dass Sie zuerst einen Virenscanner wie Avast installieren und die infizierte App nicht wieder aufspielen.

Um die App mit dem Trojaner wieder loszuwerden, kann unter Umständen der abgesicherte Modus helfen. Erfahren Sie in unserem Ratgeber, wie Sie den abgesicherten Modus aktivieren.

Quelle: Avast Pressemitteilung

Ihre Erfahrungen mit GM Bot und dem mobilen Onlinebanking

Haben Sie bereits Erfahrungen mit dem Banking-Trojaner GM Bot gemacht oder nutzen Sie auf dem Smartphone kein Onlinebanking? Ist Ihr Bankkonto angegriffen wurden? Oder konnten Sie rechtzeitig einschreiten? Teilen Sie Ihre Erfahrungen mit der Redaktion und anderen Lesern. Die Kommentarfunktion können Sie auch anonym nutzen. Alternativ senden Sie uns eine Nachricht.

nicht aktiviert.

nicht aktiviert.

Diese App hat 200.000 Angriffe des Banking-Trojaners erkannt

Diese App hat 200.000 Angriffe des Banking-Trojaners erkannt Abgesicherter Modus bei Android-Smartphones

Abgesicherter Modus bei Android-Smartphones