Warnungsticker

Wir warnen vor einer gefährlichen E-Mail im Namen der Direktbank Ing-DiBa. Die Nachricht mit dem

Der Beitrag SEPA: Europaweite Regeln im Zahlungsverkehr – Das SEPA-Verfahren zur schnellen und kostengünstigen Überweisung erschien zuerst auf Verbraucherschutz.com.

]]>Die Überweisung kostet ein paar Euros und das hängt von der jeweiligen Bank ab, aber die Banken dürfen keine unnötig hohen Kosten verlangen.

Banken und Sparkassen dürfen seit dem Stichtag keine Zahlungsaufträge mit Kontonummer und Bankleitzahl mehr entgegennehmen. Die Kontoinhaber müssen jetzt die IBAN angeben und wenn Sie die IBAN des Empfängers nicht kennen, dann schauen Sie sich den IBAN-Rechner im Internet an. Für Überweisungen ins Inland und ins Ausland ist keine BIC mehr notwendig, so dass hier nur noch die IBAN ausreicht.

Einige Unternehmen verlangen für die Zahlung per Überweisung eine zusätzliche Gebühr. Damit wollen die Anbieter Ihre Kunden wohl zur Zahlung per Lastschrift zwingen. Das Landgericht München hat entschieden, dass SEPA-Überweisungen kostenfrei sein müssen. Für Zahlungen mittels

Single Euro Payments Area bedeutet SEPA und das bedeutet, dass grenzüberschreitende und inländische Zahlungen in Euro schneller und günstiger sind.

Nach dem Willen der EU werden die Zahlungen für den Verbraucher schneller und günstiger mit Hilfe des SEPA-Verfahrens. Sämtliche Zahlungen im Sepa-Raum sollen mit nur einem Konto abgewickelt werden können und das ist nicht nur einfach, sondern auch schnell. An dem System nehmen nicht nur die EU-Länder teil, sondern auch Länder aus dem Europäischen Wirtschaftsraum, so dass auch Monaco und Schweiz teilnehmen.

IBAN ist die Abkürzung für „Internation Bank Account Nummer“ und dabei handelt es sich um eine neue, international gültige Kontonummer.

In Deutschland ist die IBAN folgend aufgebaut:

IBAN: DE98 9876 5432 1234 5678 9

DE ist das Länderkennzeichen, 98 die individuelle Prüfziffer, 98765432 die Bankleitzahl und 1123456789 die Kontonummer.

Die IBAN besteht also eigentlich aus den alten Bankdaten und diese wurden nur durch das Länderkennzeichen und die Prüfziffer ergänzt. Eine Kontonummer, die keine zehn Stellen hat, wird mit Nullen am Anfang vervollständigt. Die Prüfziffer korrespondiert mit der Bankleitzahl, so dass ein Zahlendreher entweder bei der Bankleitzahl oder bei der Kontonummer zu einer komplett anderen Prüfziffer führt. In der Mehrheit solcher Fälle kommt es dazu, dass die Überweisung nicht ausgeführt, wenn eine abweichende Prüfziffer vorhanden ist.

Die IBAN finden Sie seit ein paar Jahren auf dem Kontoauszug und in der Regel auch auf den Bankkarten.

Die IBAN weicht nur in sehr seltenen Fällen von den oben genannten Aufbau ab und das ist meist nur der Fall, wenn die Bank fusioniert wurde. Dann stimmen Kontonummer und Bankleitzahl nicht mehr mit den Daten überein. Aus dem Grund empfehlen wir, dass Sie die Kontoangaben nicht selber umrechnen, auch wenn Sie mathematische Kenntnisse mitbringen.

Aus den anderen SEPA-Ländern haben die IBANs teilweise nicht nur eine andere Struktur, sondern auch eine ganz andere Länge. Aber das Landeskennzeichen aus zwei Buchstaben und die zweistellige Prüfziffer ist immer vorhanden.

Bei grenzüberschreitenden Lastschriften kommt es laut der BaFin immer wieder zu Problemen mit einzelnen Anbietern. Diese bieten zwar das SEPA-Lastschriftverfahren an, lassen dafür jedoch nur inländische Konten zu. Wer ein Konto im Ausland unterhält, wird

In Deutschland ist das SEPA-Verfahren das einzige System für den nationalen Zahlungsverkehr und dazu kommt, dass es sich um ein grenzüberschreitendes Verfahren handelt.

Sie brauchen keine BIC-Angabe mehr machen, denn Sie ist nicht mehr notwendig. Die SEPA-Überweisung ist allerdings nicht für Zahlungen außerhalb des Euro-Raums oder für Zahlungen in Europa in einer anderen Währung nutzbar. In einem solchen Fall müssen Sie auf die teure Auslandsüberweisung zugreifen, denn die Sepa-Überweisungen werden nur in Euro gemacht.

Für einen Zahlendreher in der IBAN haftet der Kunde. Gibt der Kunde eine falsche Kontonummer oder eine falsche Bankleitzahl an und das Geld wird einem falschen Konto gutgeschrieben, dann haftet der Kunde.

Die Bank ist in einem solchen Fall nicht haftbar und Sie müssen sich auch das Geld von dem Empfänger eigenständig wiederholen. Banken und Sparkassen sind nicht in der Verpflichtung, dass Name und Kontodaten des Empfängers übereinstimmen. Die Kundenkennung zählt allein und das ist die IBAN.

Verbraucher werden mit einer E-Mail verunsichert, in der der ARD ZDF Deutschlandradio Beitragsservice, ehemals GEZ, auf eine Gesetzesänderung hinweist. Angeblich müssen Verbraucher zukünftig die Rundfunkbeiträge ausschließlich per Lastschrift begleichen. Bei der E-Mail handelt es sich um Spam mit

Sie haben die Möglichkeit, dass Sie ihrer Bank erlauben einen Versuch zur Rückholung zu unternehmen.

Aber mit dem Versuch gibt es keine Zahlungsgarantie, denn wenn der Empfänger sich weigert das Geld zu erstatten, dann ist die Bank verpflichtet die Information an Sie weiterzugeben. Alle weiteren Schritte wie ein gerichtliches Verfahren muss von Ihnen kommen. Ein Verletzung des Bankgeheimnisses ist damit nicht verbunden, aber die Institute dürfen sich die Hilfe nicht bezahlen lassen. Die gesetzlichen Regelungen sind eindeutig.

Früher hieß es Einzugsermächtigung und heute heißt es Sepa-Mandat. Der Kunde ist der Lastschriftschuldner und erteilt dem Vertragspartner Beiträge vom Konto abbuchen zu lassen.

Zugleich weist der Kunde die Bank dazu an, dass Geld an den Vertragspartner auszuzahlen. Sie müssen in dem Mandat angeben, ob es sich um eine einmalige Zahlung oder eine wiederkehrende Lastschrift handelt. Zu jedem Mandat gehören zwei Nummern, die Gläubiger-Identifikationsnummer und die Mandatsreferenznummer. Die erste Nummer zeigt wer den Einzug veranlasst und bei der zweiten Nummer wird das Mandat bezeichnet. In der Regel ist die Nummer auf dem Vordruck vorhanden, ansonsten muss Sie nachgetragen werden.

Sie müssen bei der SEPA-Lastschrift wissen, wann die Abbuchung erfolgt und das wird meist in den Rechnungen angegeben. Bei einer gleichbleibenden Lastschrift, dann reicht es aus, wenn das Geld bis zum 3. des Monats abgebucht wird.

Die SEPA-Mandate lassen sich nur schriftlich erteilen, aber in Deutschland wird das Lastschriftverfahren auch im Internet angeboten. Im deutschen Sepa-Rat gibt es eine Übereinstimmung und somit werden die Lastschriften durch das Internet toleriert und das bedeutet, dass bei ordnungsgemäßen Zahlungen auch in Zukunft auf diese Weise überwiesen werden darf. Allerdings ist der Verbraucher auch geschützt, wenn ein Missbrauch durch Dritte stattfindet.

Erfolgt eine nicht autorisierte Lastschrift dann muss der Kontoinhaber sich sofort bei der Bank melden und eine Anzeige erstatten. Achten Sie dabei immer auf die 13-Monats-Frist für unbefugte Buchungen. Der Anbieter trägt allein das Risiko, wenn ein Unbefugter ein Mandat im Internet abgibt. Diese Regelung war auch bei den bisherigen Lastschriften im Internet zuständig.

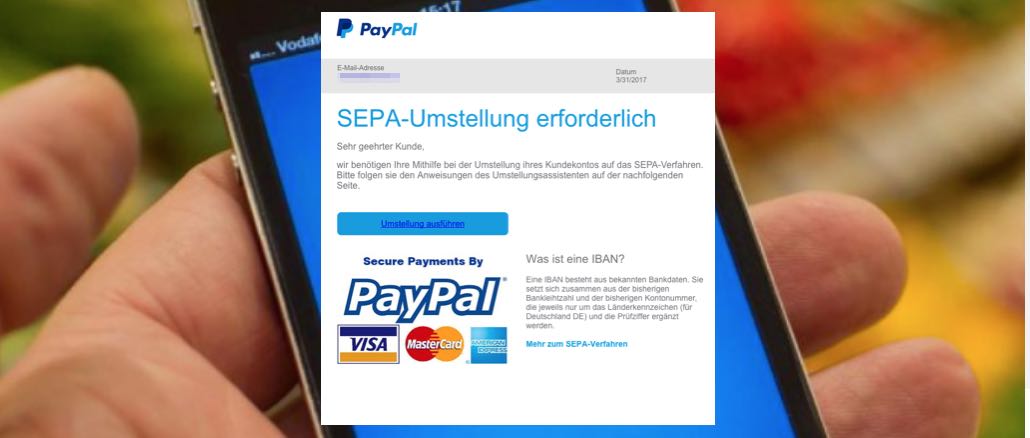

Eine E-Mail mit dem Inhalt „SEPA-Umstellung erforderlich“ sorgt bei PayPal-Kunden für Unruhe. Eigentlich gehört die SEPA-Umstellung längst der Vergangenheit an. Kriminelle nehmen die Änderung von Bankleitzahl und Kontonummer immer noch zum Anlass, um ahnungslose Nutzer in

Mündliche Einzugsermächtigungen sieht das SEPA-Lastschriftverfahren nicht mehr vor.

Das Mandat muss immer schriftlich erfolgen und wenn keine schriftliche Erteilung vorhanden ist, aber trotzdem ein Einzug erfolgt, dann handelt es sich um einen nicht autorisierten Zahlungsvorgang.

Ohne Angabe von Gründen hat der Kontoinhaber die Möglichkeit die Lastschrift zurückzugeben, wenn ein Mandat vorliegt.

Allerdings muss der Vorgang innerhalb einer achtwöchigen Frist stattfinden. Die damit verbundenen Kosten sind von Ihnen zu tragen, wenn Sie einen zu Recht eingezogenen Betrag zurückverlangen. Das gleiche Prinzip gilt auch, wenn Sie einen Lastschriftauftrag gemacht haben und das Konto keine ausreichende Deckung hat.

Sollten Sie die Lastschrift als Kontoinhaber nicht autorisiert haben, dann haben Sie keine acht Wochen Frist, sondern eine 13 Monatsfrist. Dabei handelt es sich dann aber auch nicht mehr um eine normale Erstattung, sondern um eine unbefugte Buchung. Sie als Kontoinhaber zeigen die Buchung bei dem kontoführenden Institut an und dann ist die Frist gewahrt. Eine Anzeige muss sofort nach der Entdeckung erfolgen und das bedeutet, dass Sie auf keinen Fall warten sollen, nur weil Sie ja noch Zeit haben. Entdecken Sie die Buchung aber erst sehr spät oder verwechseln Sie mit einer anderen Buchung, dann haben Sie die Möglichkeit die Buchung auch nach den 13 Monaten zu beanstanden.

Wenn Sie heute einen Vertrag mit einem Energieversorger abschließen möchten, verlangt dieser oft die Angabe der Bankverbindung. Zusätzlich wird meist die Bezahlung via Lastschriftverfahren vorgegeben. Dürfen die Energieversorger das oder müssen diese auch andere Zahlungswege

Die elektronische Lastschrift wird auch in Zukunft weiterhin ohne Probleme möglich sein.

Sie können mit der Karte und der Unterschrift ohne Schwierigkeiten in jedem Geschäft zahlen.

Die Bank oder die Sparkasse lösen die Lastschrift nicht ein, wenn keine ausreichende Deckung auf dem Konto vorhanden ist.

Die einzige Ausnahme gibt es, wenn eine Überziehung eingeräumt oder geduldet wird. Aber die Kosten für eine Überziehung muss der Kontoinhaber dann auf jeden Fall selber tragen. Die Bank darf dem Kontoinhaber ein Entgelt in Rechnung stellen, auch für die Benachrichtigung.

Verbraucher können bei Lastschriften so genannte „white lists“ oder „black lists“ anfertigen und das bedeutet, dass Sie als Kontoinhaber der Bank vorgeben, wer mit Hilfe der Lastschrift auf Ihr Konto Zugriff hat.

Die „white list“ beinhaltet alle Personen, die Zugriff haben und die „black list“ beinhaltet alle Personen, die keinen Zugriff haben. Wichtig ist, dass die Listen immer gut gepflegt und auf dem neusten Stand sind, damit es nicht zu Verwechselungen kommt. Ein Wechsel des Energieversorgers oder eines Telekommunikationsunternehmen muss sofort bekannt gegeben werden, damit es am Ende zu keinen Problemen kommt. Ist die Liste nicht aktuell, dann kann im schlimmsten Fall die Zahlung nicht durchgeführt werden und Sie geraten in Verzug.

Beim Umgang mit Lastschriften in Deutschland ist das Führen einer Liste nicht zu empfehlen, vor allen Dingen nicht, wenn Sie mit der Girokarte und der Unterschrift bezahlen. Die einzige sinnvolle Möglichkeit besteht darin, dass Sie wirklich alle Einziehenden mit Namen benennen können und das ist meist nicht möglich.

Sie haben sogar die Möglichkeit Ihr Konto für Lastschriften komplett zu sperren, wenn Sie das möchten.

Wir warnen vor einer gefälschten E-Mails und SMS im Namen von Vodafone. Angeblich geht es um eine Kündigung oder Sie sollen die SEPA-Einzugsermächtigung erneuern. Tatsächlich geht es hier jedoch um einen Datendiebstahl. Kriminelle möchten Ihre

FAQs zum Thema SEPA-Verfahren

Das Sepa-Verfahren ist eine Zahlungsmöglichkeit innerhalb Deutschland, der EU und allen Ländern im Europäischen Wirtschaftsraum.

Die Sepa-Überweisung wird bei der kontoführenden Bank abgegeben.

Sie zahlen für jede Überweisung eine Gebühr und die Sepa-Überweisung ist eine normale Überweisung. Die Gebühren unterscheiden sich anhand der Banken.

Sepa-Überweisungen finden nur in Euro statt und somit sind alle anderen Überweisungen Auslandsüberweisungen, die nicht im europäischen Wirtschaftsraum liegen.

Die Schweiz gehört zwar nicht zur EU, aber zum Europäischen Wirtschaftsraum und aus dem Grund können Sie auch hier mit der Sepa-Überweisung arbeiten.

Gerade im Internet treten immer wieder Probleme mit Anbietern auf, die eine individuelle Beratung erfordern. Oft geht diese Beratung über das reine Zuhören oder einen Tipp hinaus. Vielmehr geht es um eine Rechtsberatung und die

Die Sepa-Überweisung ist die normale Form der Überweisung innerhalb Deutschlands, der EU und dem Europäischen Wirtschaftsraum. Alle Überweisungen in Euro werden innerhalb der Regionen mit dem Sepa-Verfahren durchgeführt. Die kontoführende Bank überweist das Geld und das zu sehr günstigen Konditionen.

Der Beitrag SEPA: Europaweite Regeln im Zahlungsverkehr – Das SEPA-Verfahren zur schnellen und kostengünstigen Überweisung erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Fiese Abzocke: Vorstand / Geschäftsführer bittet per E-Mail um Überweisung/Geschenkkarten erschien zuerst auf Verbraucherschutz.com.

]]>Vereine und Unternehmen sind aktuell ganz besonders von einer gemeinen Betrugsmasche betroffen. Per E-Mail verlangt die vermeintliche Geschäftsführung die Überweisung von Geld beziehungsweise das Übersenden von Gutschein-Codes. Das große Problem: Die Mitarbeiter überweisen das Geld selbst an die Betrüger. Diese Betrugsmasche müssen Sie kennen.

Neu ist der Betrug in Unternehmen nicht. Allerdings werden die Maschen und vor allem die Zielgruppen immer wieder neu angepasst. Neue Zielgruppen bedeuten dann immer auch neue Opfer. Während in der Vergangenheit eher große Unternehmen betroffen waren, haben die Kriminellen jetzt ganz kleine Betriebe und gemeinnützige Vereine im Visier. Wir haben schon häufiger vor CEO-Fraud gewarnt, was der Grundbaustein für diese Masche ist. Auch falsche Geschäftsführer waren in der Vergangenheit bereits Thema unserer Warnungen.

Besonders gefährdet in Unternehmen ist die Buchhalterin oder der Buchhalter, die Sekretärin und in Vereinen der Kassenwart. Diese sind das primäre Ziel der Kriminellen. Die Betrüger gehen sehr professionell vor. Sie kundschaften ihre Opfer zunächst sehr gut aus. Häufig hilft hierbei das Internet, da Unternehmen und eingetragene Vereine fast alle Informationen offenlegen müssen. Sind die Personen ausgekundschaftet, werden E-Mails gefälscht und das perfide Spiel beginnt.

Der Ablauf kann sich jederzeit ändern und wird von den Kriminellen ständig angepasst. Dennoch bleibt die grundsätzliche Masche immer gleich. Nachfolgend skizzieren wir einen typischen Verlauf, der so oder so ähnlich in den letzten Tagen mehrfach passiert ist, teils erfolgreich.

Da es sich um eine gefälschte E-Mail handelt, wissen die echten Vorstände, Inhaber oder Geschäftsführer gar nichts von der Aktion. Oft fällt der Betrug erst später auf, wenn die handelnden Personen sich persönlich sehen. Dann ist es meistens zu spät, da das Geld oft ins Ausland transferiert und dort sofort vom Konto abgeholt wird.

Wir warnen vor einer gefährlichen E-Mail im Namen der Direktbank Ing-DiBa. Die Nachricht mit dem

Wir warnen vor gefälschten E-Mails, die im Namen der Deutsche Kreditbank AG (DKB) versendet werden.

Kunden der Volksbank werden massiv mit Phishing-Mails angegriffen. Aktuell wird mit dem Betreff „Einschränkung Ihres

Im Nachhinein ist man immer schlauer. Das denken auch viele Opfer. Denn bei genauer Betrachtung der E-Mails hätten Sie feststellen können, dass es hier nicht mit rechten Dingen zugeht. Dennoch fallen viele Mitarbeiter auf den Betrug herein. So sieht die häufig mit Vornamen personalisierte E-Mail beispielsweise aus:

Hallo …,

Ich möchte, dass du jetzt eine Banküberweisung von 4.500 Euro an einen Kunden machst, bitte, kannst du es jetzt tun? Bitte antworten Sie sofort auf meine E-Mail, damit ich Ihnen die Kontodaten des Begünstigten zusenden kann.

Ich warte darauf, bald von dir zu lesen.

Danke

…

Hallo …,

ich möchte dass du eine überweisung machen. sag mir bescheid ob du es sofort machen kannst damit ich dir die bankverbindung zukommen lassen kann.

Ich warte auf deine Antwort

Gruß

…

Von meinem iPhone gesendet

Hallo,

Haben Sie eine Minute? Ich brauche Sie, um eine Aufgabe

für mich diskret abzuschließen.

P.S: Ich bin jetzt in einer Besprechung und kann nicht

sprechen, also antworte einfach.

Danke

….

Geschäftsführer

Gesendet von meinem iPhone

Ich brauche Amazon-Geschenkkarten. Ich benötige 3 der Karten. Das sind 3 x 100€. insgesamt 300€. Holen Sie sich die physischen Karten im Laden oder online, kratzen Sie die Rückseite und schicken Sie mir Bilder der Codes als Anhang hier. Sie erhalten eine Rückerstattung

Danke

…

Geschäftsführer

Gesendet von meinem iPhone

Durch folgende Merkmale sind die betrügerischen E-Mails gekennzeichnet:

Um diesen gemeinen Betrug zu verhindern, sind Sicherheitsmaßnahmen im Unternehmen nötig. Zusätzlich sollten Mitarbeiter niemals Überweisungen ohne persönlichen Kontakt ausführen.

Zunächst sollten alle Vorstände in Vereinen, Führungskräfte und Inhaber ihre eigenen Mitarbeiter über diese Masche aufklären. Wer die Falle kennt, tappt nicht so leicht herein. Zudem raten wir zu folgenden Schutzmaßnahmen:

Letztlich sollten Mitarbeiter mit Bankvollmacht immer darauf achten, dass diese keine Überweisung ohne einen vorliegenden Beleg ausführen.

Über die Kommentare unterhalb des Artikels können Sie uns anonym mitteilen, ob Sie diese Betrugsmasche schon kannten und warum diese in Ihrem Betrieb nicht funktionieren kann. Ihre Hinweise helfen anderen Lesern nicht auf diese gemeinen Betrüger hereinzufallen.

Wir warnen vor einer gefährlichen E-Mail im Namen der Direktbank Ing-DiBa. Die Nachricht mit dem Betreff „Sie haben eine neue Mitteilung“ informiert über die angeblich missbräuchliche Verwendung Ihrer Kreditkarte. Doch das ist eine Falle. Die

Wir warnen vor gefälschten E-Mails, die im Namen der Deutsche Kreditbank AG (DKB) versendet werden. Dabei geht es angeblich um ein neues Sicherheitssystem. Sie sollen Ihre Identität bestätigen. Doch Vorsicht: Klicken Sie die E-Mail nicht

Kunden der Volksbank werden massiv mit Phishing-Mails angegriffen. Aktuell wird mit dem Betreff „Einschränkung Ihres Kontos“ die Sicherheit des Onlinebankings thematisiert. Es geht in den Volksbank Phishing-Mails wie immer um Ihre persönlichen Daten. Wir verraten Ihnen, woran

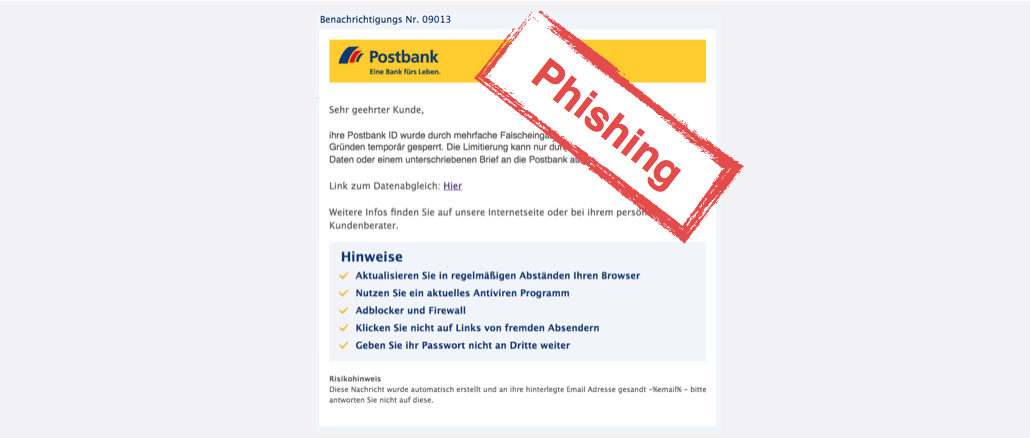

Wir warnen vor einer E-Mail im Namen der Postbank. Diese suggeriert, dass das Passwort beziehungsweise die PIN für das Onlinebanking mehrfach falsch eingegeben und deshalb das Konto gesperrt wurde. Zudem gibt es Sicherheitshinweise. Doch es

Wieder einmal sollen Sie von einem Lebensmittelgeschäft einen 250 Euro beziehungsweise 500 Euro Gutschein bekommen. Diesmal trifft es erneut Rewe. Was Sie von der E-Mail mit dem Betreff „Dein REWE-Gutschein für …“ oder „Ihr REWE-Einkaufsgutschein

Der Beitrag Fiese Abzocke: Vorstand / Geschäftsführer bittet per E-Mail um Überweisung/Geschenkkarten erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Einkauf im Fakeshop: So bekommen Sie Ihr Geld zurück erschien zuerst auf Verbraucherschutz.com.

]]>

Ganz wichtig ist, dass Sie vor der Bezahlung genau überlegen und für sich entscheiden, ob Sie dem Webshop vertrauen. Die meisten Menschen fallen auf Fakeshops herein, weil sie unaufmerksam waren, im Stress zu schnell bestellt und bezahlt haben oder schlicht nach der Optik des Onlineshops gegangen sind. Doch davon sollten Sie sich nicht blenden lassen. Schließlich weiß jeder, dass das Essen aus einem schönen Topf noch lange nicht schmeckt. Wenn Sie also misstrauisch werden und noch nicht bezahlt haben, dann stoppen Sie den Einkauf und zahlen Sie auch nicht.

Es gibt übrigens Hinweise, die immer für Misstrauen sorgen sollten. Kritisch sollten Sie immer dann sein, wenn Sie in einem unbekannten Onlineshop nur per Überweisung bezahlen können. Fragen Sie sich, warum nicht auch andere Zahlungsweisen wie PayPal oder Kreditkarte angeboten werden. Gleiches gilt, wenn Sie nur per Kreditkarte bezahlen können. Auch dann sollten Sie misstrauisch werden. Weitere Erkennungsmerkmale für Fakeshops sowie eine Checkliste finden Sie unserem ausführlichen Fakeshop-Ratgeber.

Doch trotz aller Vorsicht kommt es immer wieder vor, dass Verbraucher in die Falle tappen. Das Schnäppchen war so lukrativ, dass Sie bestellt und auch gleich bezahlt haben. Doch dann werden Sie misstrauisch oder wundern sich eventuell darüber, dass Sie von dem Onlineshop nichts mehr hören. Jetzt gilt: Sie müssen schnell sein. Je länger Ihre Überweisung zurück liegt, umso geringer ist die Chance, dass Sie die Zahlung stoppen können. Nachfolgend erklären wir, was Sie in welcher Reihenfolge tun sollten. Eine Erfolgsgarantie gibt es nicht, aber unsere Erfahrungen zeigen, dass viele Kunden auf diesen Wegen ihr Geld zurückbekommen haben.

In vielen typischen Fakeshops, die Sie auch in unserer großen Fakeshop-Liste finden, können und müssen Sie per Kreditkarte zahlen. Doch wenn es sich um einen Fakeshop handelt, dann ist das Geld oft weg. Denn entweder bekommen Sie gar nichts oder nach langer Zeit ein Imitat eines Markenproduktes oder ein ganz anderes Billigprodukt, was in keinem Verhältnis zu Ihrer Zahlung steht.

Wenn Sie mit Ihrer Kreditkarte bezahlt haben, ist das Zurückholen des Geldes möglicherweise mit einem hohen Aufwand verbunden. In der Regel müssen Sie nachweisen, dass keine Ware geliefert wurde oder es sich bei der erhaltenen Ware um eine Fälschung handelt. Oft müssen Sie erst versuchen sich mit dem Onlineshop zu einigen, bevor der Kreditkartenanbieter zurückzahlt. Das kostet Zeit und strapaziert die Nerven des Geschädigten. Um Ihr Geld zurückzubekommen, raten wir wie folgt vorzugehen:

Verzichten Sie auf keinen Fall auf die Erstattung der Strafanzeige und Sperrung Ihrer Kreditkarte. Fakeshops sind oft so aufgebaut, dass Ihre persönlichen Daten samt Kreditkartendaten direkt an den Fakeshop-Betreiber übermittelt werden. Damit sind diese in Händen von Kriminellen und können für weitere Straftaten wie einen Datenmissbrauch genutzt werden.

Eine schlanke Figur und das ohne Sport ist der Wunsch vieler Verbraucher und das nutzen zahlreiche Anbieter schamlos aus. Die Versprechungen sind vielfältig, die Realität

Zweimal im Jahr müssen sich Autofahrer mit dem Thema Autoreifen beschäftigen. Während einige ganzjährig Allwetterreifen nutzen, fahren andere auch im Sommer mit Winterreifen. Und dann

Wenn die Tage kürzer werden und das ungemütliche Schmuddelwetter beginnt, dann ist der Winter meist nicht mehr weit. Eis und Schnee rücken in greifbare Nähe.

Wir empfehlen immer wieder, dass Sie gerade in neuen und unbekannten Onlineshops nach Möglichkeit via PayPal bezahlen sollten. Dafür gibt es einen einfachen Grund. Fakeshops können oft keine PayPal-Zahlung anbieten. Denn PayPal prüft die Unternehmen. Wenn ein Onlineshop nicht liefert, kann er nach kurzer Zeit keine PayPal-Zahlung mehr anbieten. Außerdem schützt PayPal den Verbraucher mit dem Käuferschutz vor Betrügern. Wenn Sie über Ihr PayPal-Konto bezahlt haben und der Händler nicht liefert, dann bekommen Sie Ihr Geld zurück. In diesem Fall müssen Sie also nur eine Rückerstattung über das Käuferschutzprogramm beantragen (zur Anleitung).

Ganz uneingeschränkt gilt der Käuferschutz von PayPal allerdings nicht. Deshalb sollten Sie vor dem Kauf prüfen, ob der Einkauf über das Käuferschutzprogramm abgesichert ist. Es gibt einige wenige Ausschlüsse, die Sie in den PayPal-Bedingungen finden. Auch nach einem Einkauf in einem sogenannten China-Shop greift der Käuferschutz von PayPal aus verschiedenen Gründen meist nicht.

Bei sehr vielen Fakeshops müssen Sie per Vorkasse via Überweisung auf ein Bankkonto bezahlen. Doch das ist eine der riskantesten Zahlungsweisen überhaupt. Denn ist das Geld erst einmal überwiesen, wird es schwer das Geld zurückzuholen. Dennoch ist es nicht aussichtslos. Allerdings spielt hier die Zeit gegen Sie, was auch die Fakeshop-Betreiber wissen. Deshalb versuchen diese die Kunden gezielt hinzuhalten. Nur wenige Tage nach Ihrer Überweisung haben Sie noch die Chance das Geld zurückzurufen. So sollten Sie vorgehen:

Durch den Überweisungsrückruf wegen Betrugsverdacht werden häufig auch die Compliance-Abteilungen oder die Geldwäschebeauftragten der Banken informiert. Diese überprüfen die Bankverbindung und sperren unter Umständen das Konto, sodass keine weiteren Kunden geschädigt werden können.

Übrigens: Der genannte Kontoinhaber ist in der Regel wenig hilfreich. Fakeshops eröffnen die Konten auf den Namen von unbeteiligten Dritten. Diese wissen oft gar nicht, dass sie ein Konto bei der jeweiligen Bank besitzen.

Manchmal scheitern alle Versuche, dass Geld zurück zu bekommen. Dann ist nicht nur der Ärger und die Enttäuschung groß, sondern oft auch das finanzielle Loch in der Haushaltskasse. Doch es gibt in einigen Fällen noch einen Joker, der vielen Opfern schon geholfen hat. Prüfen Sie, ob Sie eine passende Versicherung abgeschlossen haben. Einige Versicherungen enthalten eine sogenannte Cyberpolice, die Schäden durch die Nutzung des Internets mit absichert. Prüfen Sie also, ob eine Ihrer Versicherungen sogenannte Internetschäden absichert. Auf Verbraucherschutz.com lesen Sie mehr zu Cyberversicherungen und welche Police Ihnen am Besten ist.

Können Sie im Onlineshop gekaufte Ware einfach so zurückgeben oder muss dafür ein Mangel vorhanden sein? Welche Rechte haben Sie bei der Rückgabe und gibt es Ausschlüsse für das Rückgaberecht? Wir erklären, was Sie rund

Nicht jede ausbleibende Lieferung ist auf einen Fakeshop zurückzuführen. Immer häufiger kommt es vor, dass Unternehmen in Schwierigkeiten geraten, zahlungsunfähig sind oder einfach nur schlampig geführt werden. Im schlimmsten Fall kann auch das zu einem finanziellen Schaden führen. Allerdings hat das mit einem Fakeshop nichts zu tun, da das Unternehmen im Gegensatz zu Fakeshops tatsächlich existiert.

Sollten Sie ein Problem mit einem solchen Unternehmen haben, ist anzuraten zunächst über das EU-Portal zur Online-Streitbeilegung zu einer außergerichtliche Einigung zu kommen. Unter http://ec.europa.eu/consumers/odr/ können Sie eine Beschwerde gegen einen Händler einreichen und die Streitbeilegung starten. Kommt es zu keiner Einigung, sollten Sie so schnell wie möglich Ihre Forderungen auf dem zivilrechtlichen Weg durchsetzen. In diesem Fall sollten Sie sich entweder an einen Rechtsanwalt wenden oder die nächste Beratungsstelle der Verbraucherzentrale aufsuchen.

Grundsätzlich haben Sie die Wahl, ob Sie eine Strafanzeige im Internet erstatten oder persönlich die nächste Polizeidienststelle aufsuchen und dort Anzeige erstatten. Dabei sollten Sie wissen, worauf es beim Erstatten einer Anzeige ankommt. Wichtig ist, dass Sie Anzeige erstatten. Denn nach dem Einkauf in einem Fakeshop bestehen unabhängig von dem finanziellen Schaden weitere Risiken wie beispielsweise durch den Missbrauch Ihrer persönlichen Daten. Wir haben in einem Artikel zusammengefasst, welches Risiko nach dem Einkauf in einem Fakeshop besteht.

Aus unserer Erfahrung raten wir, wenn die Zeit drängt, die Anzeige vor Ort in der nächsten Polizeidienststelle zu erstatten. Dann erhalten Sie sofort ein Aktenzeichen und einen Beleg für die erstattete Anzeige. Diesen benötigen Sie beispielsweise dann, wenn Sie einen Überweisungsrückruf veranlassen oder eine Rückzahlung über den Kreditkartenanbieter beantragen möchten. Nach unserer Erfahrung kann die Bearbeitung einer Onlineanzeige bis zu 6 Wochen dauern.

Wichtiger Hinweis: Dieser Artikel stellt keine Rechtsberatung dar. Vielmehr sollen Ihnen die Tipps nützliche Anregungen geben, um den Schaden möglichst gering zu halten. Wer Hilfe und Beratung im Einzelfall benötigt, sollte sich für eine kostenpflichtige Beratung an einen Rechtsanwalt oder die nächste Beratungsstelle der Verbraucherzentrale wenden.

Beim Umgang mit Geld ist eine gewisse Vorsicht notwendig. Dies gilt auch für den Bereich des Online-Shoppings. Statt eines persönlichen Kontakts wie im Ladengeschäft müssen sich Verbraucher auf die Seriosität der Portale verlassen können. Doch

Der Beitrag Einkauf im Fakeshop: So bekommen Sie Ihr Geld zurück erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Neue Betrugsmasche mit Ein-Cent-Überweisung: Wenn Betrüger Geld überweisen erschien zuerst auf Verbraucherschutz.com.

]]>

Wir warnen immer wieder vor neuen Betrugsmaschen beim Onlinebanking. Kriminelle versuchen über das Internet an das Geld der Nutzer zu kommen. Mit einer neuen Betrugsmasche schenken die Ganoven den potenziellen Opfern zunächst einen Cent. Danach nehmen sie die Bankkunden richtig aus.

Fast jeder hat schon einmal eine Überweisung von einem oder zwei Cent erhalten. Meist dienen diese Geldtransfers der Überprüfung der angegebenen Kontonummer. So überweisen einige Unternehmen beispielsweise einen geringen Centbetrag, den Sie auf der Webseite des Unternehmens als eine Art Pin eingeben müssen. Auf diese Weise wird sichergestellt, dass Sie der Kontoinhaber sind.Doch auch Kriminelle überprüfen mit einer 1 Cent Überweisung die Existenz eines Kontos. Anschließend bedienen sie sich in Selbstbedienungsmanier.

Bei Kontrollen von Dönerläden durch das Lebensmittelüberwachungsamt wurden Abweichungen in der Zusammensetzung der Inhaltsstoffe von Fleischspießen (Döner) festgestellt. Aus diesem Grund dürfen die Betreiber der

Wenn Sie sich in der Frühstücks- oder Mittagspause gesund ernähren möchten, könnten Sie sich für einen Obstsalat aus dem Supermarkt entscheiden. Allerdings wurde bei Stichproben

Dürfen Händler mögliche Sicherheitslücken beim Verkauf eines Smartphones verschweigen, wenn ihnen diese bekannt sind? Gerade Laien ahnen nicht, dass auch neue Handys in Bezug auf

Kriminelle haben grundsätzlich nichts zu verschenken, was nicht bedeutet, dass sie nicht in Vorleistung gehen. Mit der Überweisung von einem Cent überprüfen die Kriminellen, ob es eine zufällig generierte Bankverbindung oder eine IBAN aus alten Datenbeständen gibt. Denn nur in diesem Fall kommt der eine Cent an. Existiert die IBAN nicht, kommt das Geld zurück zu den Betrügern. Anschließend nutzen die Ganoven die IBAN für Lastschriften, Einkäufe im Internet auf fremde Kosten oder Überweisungsbetrug.

Passiert ist das beispielsweise in Neubrandenburg. Dort hatte eine Familie auf zwei verschiedenen Bankverbindungen über PayPal eine Überweisung von einem Cent bekommen. Wenige Tage später wurden von beiden Konten unberechtigt kleiner Beträge in Höhe von 53 Euro beziehungsweise 63 Euro abgebucht. Die Familie bemerkte die Abbuchung und konnte das Geld zurückbuchen.

Wichtig: Überprüfen Sie immer zeitnah Ihre Kontoauszüge. Gerade kleiner Beträge fallen bei vielen Verbrauchern nicht auf, belasten jedoch trotzdem die Haushaltskasse.

Auch wohltätige Organisationen nutzen Ein-Cent-Überweisungen, um den Absender einer Spende über die Möglichkeit der Ausstellung einer Spendenquittung zu informieren. Dann steht im Verwendungszweck häufig eine Telefonnummer oder Internetadresse, über die der Spender eine Spendenbescheinigung bei dem Verein oder der Organisation anfordern kann. Stefan Ludwig von der Postbank sagt dazu:

Die Überweisung von Kleinstbeträgen wird von zahlreichen Spendenorganisationen genutzt, um die Anschrift von Personen ausfindig zu machen, die zu ihren Gunsten gespendet haben. Denn nur wenn sie die Adresse des Gebers kennen, können sie für ihn eine Spendenquittung ausstellen.

Stefan Ludwig von der Postbank am 13.02.2019Wichtig ist für Sie als Zahlungsempfänger, dass Sie sich den Verwendungszweck oder Zahlungsgrund einer Überweisung immer gut durchlesen. Denn die Überweisung von einem Cent nutzen auch Betrüger für die Anbahnung eines Kontaktes. In diesen Fällen erhalten Sie eine Gutschrift von einem oder zwei Cent. Im Verwendungszweck zu der Überweisung ist eine Telefonnummer vermerkt, die Sie anrufen sollen. Die Zahlungsempfänger werden dabei nach dem Zufallsprinzip ausgewählt.

Und genau hier werden Sie abgezockt, wenn Sie die Telefonnummer anrufen. Entweder handelt es sich um sehr teure Verbindungen oder am Telefon werden Sie von Kriminellen gezielt betrogen. Deshalb sollten Sie immer genau überlegen, ob Sie den Absender der Überweisung kennen. Ist das nicht der Fall, dann sollten Sie auf keinen Fall anrufen. Freuen Sie sich stattdessen über den Zugewinn von 1 Cent. Noch einmal Stefan Ludwig von der Postbank:

Bankkunden sollten dieser Aufforderung auf keinen Fall nachkommen, da der Anruf mit horrenden Kosten verbunden sein kann.

Stefan Ludwig von der Postbank am 13.02.2019Wir warnen Sie regelmäßig vor dubiosen Betrugsmaschen, bei denen Sie nur Geld verlieren können. Bitte helfen Sie uns und unseren Lesern. Teilen Sie uns mit, wenn auch Sie schon einmal eine dubiose Ein-Cent-Überweisung erhalten haben oder auf andere Weise betrogen wurden. Wir warnen andere Leser, damit diese nicht in die Falle tappen. Für Ihre Fragen, Hinweise und Anregungen erreichen Sie uns unter der E-Mail-Adresse [email protected].

Der Beitrag Neue Betrugsmasche mit Ein-Cent-Überweisung: Wenn Betrüger Geld überweisen erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Onlinebanking funktioniert nicht – Was tun? erschien zuerst auf Verbraucherschutz.com.

]]>

Eine Onlineüberweisung ist in der Regel schnell gemacht: einloggen, Überweisungs-Daten eingeben, PIN/TAN eingeben und fertig. Doch es kann passieren, dass das Onlinebanking nicht so will, wie Sie gern möchten. Doch woran liegt es und was können Sie tun?

Wenn Sie sich nicht mehr in die Software für das Onlinebanking Ihrer Bank einloggen können, kann das verschiedene Hintergründe haben. Ob defekte Software oder Probleme mit dem Browser. Wir verraten in diesem Ratgeber, wie Sie das Problem herausfinden und Ihre Überweisungen auch ohne Onlinebanking tätigen können.

Ein Problem für ein nicht funktionierendes Onlinebanking kann ein defekter oder nicht auf den aktuellsten Stand gebrachter Browser sein. Manch eine Software benötigt bestimmte Voraussetzungen, um funktionieren zu können. Achten Sie demzufolge immer darauf, dass Ihre Browser auf dem aktuellsten Stand sind. Außerdem schützen Sie sich selber. Denn verwenden Sie immer die neueste Version und installieren jedes Update, machen Sie den Browser damit sicherer.

Und falls der eine Browser einmal gar nicht will, probieren Sie doch einen anderen aus:

Natürlich sind dies längst noch nicht alle verfügbaren Browser. Aber es handelt sich bei dieser Auswahl um die beliebtesten und bekanntesten Browser.

Auch ein defekter PC kann das Problem sein. Wenn dieser sich nicht mehr einschalten lässt, können Sie kein Onlinebanking durchführen. Dann ist guter Rat oftmals teuer. Schnell eine Werkstatt aufsuchen und reparieren lassen, ist nicht die optimalste Lösung, aber die langfristig Beste neben einem PC-Neukauf.

Wenn der eigene Computer defekt ist, können Sie auch den PC von Freunden und Familie nutzen. Alternativ gehen Sie in ein Internetcafé. Auf einem fremden Rechner sollten Sie mit Ihren Bankdaten aber ganz sensibel umgehen. Damit niemand nachvollziehen kann, was Sie eingegeben haben, sollten Sie das Onlinebanking in einem Inkognito-Fenster öffnen. Nach dem Schließen des Fensters verschwinden auch Ihre Spuren. Wie Sie den Inkognito-Modus in den verschiedenen Browsern öffnen, zeigen wir in einer anderen Anleitung.

Wenn Sie gar nicht an einen fremden Computer heran möchten, bleibt nur abzuwarten, ob der Reparaturdienst Ihren Computer wieder ganz bekommt.

Wer auf Kulanz vom Rechnungssteller hofft, kann bei diesem anfragen, ob eine Einzugsermächtigung möglich wäre. Dann würde das Geld automatisch von Ihrem Konto abgebucht werden.

Bei grenzüberschreitenden Lastschriften kommt es laut der BaFin immer wieder zu Problemen mit einzelnen Anbietern. Diese bieten zwar das SEPA-Lastschriftverfahren an, lassen dafür jedoch nur inländische Konten zu. Wer ein Konto im Ausland unterhält, wird

Das eigene Smartphone und der Tablet-PC wären ebenfalls eine Alternative. Seien Sie aber auch hier vorsichtig. Am besten nehmen Sie die Überweisungen nur daheim vor, wenn Sie überein sicheres WLAN mit dem Internet verbunden sind. Achten Sie außerdem auf eine sichere Verbindung via HTTPS. Grundsätzlich stellt das Smartphone das unsicherste Gerät dar. Solange Sie die TAN ebenfalls auf dem mobilen Gerät erhalten, ist der Medienbruch nicht mehr vollzogen. Bekommt ein Dieb das Gerät in seine Hände, kann er Ihnen erheblichen finanziellen Schaden zufügen. Außerdem können sogenannte Banking-Trojaner das Onlinebanking auf dem Handy anzapfen und Überweisungen umleiten.

Haben Sie alle persönlichen Probleme wie nicht funktionierende Browser und defekte Computer ausgeschlossen, kann der Fehler auch bei der Onlinebanking-Software der jeweiligen Bank liegen. Dann haben Sie selbstverständlich keine andere Wahl und müssen sich für einen der folgenden Wege entscheiden:

Doch bei allen drei Alternativen gibt es verschiedene Punkte zu beachten. Zunächst einmal können alle Alternativen Geld kosten. Einen schönen Test dazu hat die Verbraucherzentrale Bremen durchgeführt. Dabei kam heraus, dass die Kosten von Bank zu Bank und von Service zu Service unterschiedlich sein können.

Leider werden derzeit immer mehr Filialen von Banken und Sparkassen geschlossen. So bleibt meist nur noch der Weg zum SB-Terminal übrig, falls Sie sich nicht für das Telefonbanking registriert haben. Achten Sie bei der Eingabe Ihrer Daten an besagten Terminals auf die Datensicherheit. Kommt Ihnen etwas am Überweisungsautomaten komisch vor, benachrichtigen Sie die Bank und lassen Sie die Überweisung vorerst sein.

Während Sie Überweisungen am SB-Terminal und in einer Filiale Ihrer Bank jederzeit durchführen können, müssen Sie sich beim Telefonbanking vorher registrieren. Denn ohne entsprechende PIN kommen Sie auch am Telefon bei Ihrer Bank nicht weiter.

Denken Sie immer daran: Lieber einmal die Kosten für eine Überweisung am Terminal oder in der Filiale übernehmen, als eine Mahnung mit noch höheren Mahnkosten in Kauf zu nehmen.

Wir warnen vor einer E-Mail im Namen der Postbank. Diese suggeriert, dass das Passwort beziehungsweise

Wieder einmal sollen Sie von einem Lebensmittelgeschäft einen 250 Euro beziehungsweise 500 Euro Gutschein bekommen.

Haben Sie vollkommen unerwartet eine E-Mail von dem Internetanbieter Strato bekommen? Es könnte sich dabei

Dafür kann es mehrere Gründe geben. Eventuell haben Sie sich bei der TAN vertippt. Dann wird der Betrag nicht überwiesen. Oder Sie haben sich zu viel Zeit gelassen. Manchmal haben TANs eine zeitliche Begrenzung.

Etwas unangenehmer ist es, wenn Sie Opfer einer Phishing-Seite geworden sind. Das sind Webseiten, die den Originalen täuschend echt nachgebaut wurden. In solch einem Fall sollten Sie schnellstmöglich Kontakt zu Ihrer Bank aufnehmen und Ihre Konten sperren lassen. Auf Verbraucherschutz.com finden Sie weitere Meldungen zum Thema Phishing.

Wussten Sie schon, dass Energieversorger Sie nicht zur Zahlung per Lastschrift zwingen dürfen? Stromverträge müssen auch mit alternativen Zahlungsweisen und ohne Girokonto angeboten werden.

Der Beitrag Onlinebanking funktioniert nicht – Was tun? erschien zuerst auf Verbraucherschutz.com.

]]>