Ratgeber

Die modernen Kartenführerscheine passen in jeden Geldbeutel, aber es gibt noch deutlich ältere Führerschein. Die alten Führerscheine sind grau oder rosafarben und sind auch weiterhin

Der Beitrag EU-Sanktionen gegen Russland: Was passiert mit meinem Geld? – Nur die staatlich betriebenen Banken sind betroffen erschien zuerst auf Verbraucherschutz.com.

]]>Die EU-Sanktionen beschränken sich in erster Linie auf die russischen Banken, die sich im Staatsbesitz befinden.

Die folgenden Institute sind von den Sanktionen betroffen:

Die Töchter-Banken, welche Ihren Sitz in der Europäischen Union haben, sind von den Sanktionen der EU nicht betroffen. Dazu gehört zum Beispiel die VTB Austria AG, die einen Sitz in Wien hat und die, zusammen mit der VTB Direktbank eine Zweigniederlassung in Frankfurt am Main hat und den deutschen Markt betreut. Auch die österreichische DenizBank ist davon nicht betroffen, obwohl sie zur Sberbank gehört.

Auf dem deutschen Markt beschäftigen sich diese Banken vor allen Dingen mit Tages- und Festgeldkonten.

Wir warnen vor E-Mails im Namen der Deutschen Bank mit dem Betreff „Neuer Hinweis“. Thematisiert werden Sicherheitsprobleme beim Onlinebanking, neue Informationen oder der Coronavirus. Diese Mails stammen nicht von der Bank. Es handelt sich um

Wenn Sie ihr Geld bei einem Geldinstitut hinterlegt haben, die einen russischen Hintergrund hat, dann ist das Geld definitiv nicht in Gefahr.

Die Banken, die oben genannt sind, fallen unter das EU Recht und damit unter die Finanzaufsicht der EU, demnach ist Ihr Geld nicht gefährdet. In der Europäischen Union gibt es die sogenannte Einlagensicherung und davon sind auch diese Banken betroffen. Die Einlagensicherung schützt die Kontogelder bis zu einer Gesamtsumme von 100.000 Euro für jeden Kunden und das gilt auch für das Tages- und Festgeld. Die vorgeschriebene Einlagensicherung gilt für jedes Bankinstitut mit eigener Lizenz und dient zur Sicherheit, wenn die Bank nicht mehr zahlungsfähig ist.

Im Endeffekt heißt das, dass Ihre bestehenden Einlagen auf jeden Fall sicher sind, auch wenn die Sanktionen starke Auswirkungen auf die Mutterbanken hat und die Institute aus dem Grund in finanzielle Schwierigkeiten kommen.

Bedenken Sie immer, dass Sie einen Schutz durch die Einlagensicherung haben und Festgeld können Sie sowieso nur mit Verlust frühzeitig verlangen.

Damit keine unnötigen Kosten oder hohe Verluste entstehen, denken Sie immer an den Einlagensicherungsschutz. Das Tagesgeld hingegen ist jederzeit verfügbar und jede Bank muss sich drauf einstellen, dass Sie das Geld zurückziehen. Das ist meist der Fall, wenn Sie einen besseren Anbieter auf dem Markt finden. Die Einlagensicherung zwingt Sie auch bei dem Tagesgeld zu rein gar nicht und demnach ist keine voreilige Entscheidung zu treffen.

Betrüger versuchen die Kreditkartendaten von Kunden der Advanzia Bank zu stehlen. Dafür erhalten die Kunden eine Phishing-E-Mail im Design der Direktbank. Wir erklären, woran Sie die E-Mail erkennen und wie Sie sich zukünftig schützen können.

Bei Neuanlagen gibt es im Moment noch keine eindeutige Antwort auf die Frage, was bei Neuanlagen zu beachten ist.

Selbst die Experten können nicht sagen, welche Auswirkungen die Sanktionen noch haben werden und wie lange der Konflikt noch geht. Somit ist auch nicht klar, welche Auswirkungen das in Zukunft auf die Einlagen haben wird. Sie haben nur die Möglichkeit zu kontrollieren, ob die ausgesuchte Neuanlage über das Einlagensicherungssystem der EU geschützt ist oder nicht. Wichtig ist auch, dass Sie herausfinden, welches Land zuständig ist, damit Sie im schlimmsten Fall einen Ansprechpartner haben.

Achten Sie bei den Festgeldanlagen immer auf die Kündigungsfristen, denn ansonsten kann es vorkommen, dass ein Wechsel sich zeitlich verzögert.

Das Geschäft mit den russischen Instituten wird durch die Sanktionen stark eingeschränkt.

Die Sanktionen wirken sich nicht auf alle Finanzgeschäfte aus, sondern nur auf bestimmte Refinanzierungsmöglichkeiten und auf Möglichkeiten, die Anleihen weiterhin auf dem europäischen Markt unterzubringen. Im Zweifelsfall informieren Sie sich einfach bei dem zuständigen Servicezentrum Finanzsanktionen bei der Bundesbank.

Wir warnen vor einer gefährlichen E-Mail im Namen der Direktbank Consors Finanz. Derzeit werden verstärkt gefälschte E-Mails im Namen von Consors Finanz versendet. Es geht angeblich um die Überprüfung Ihrer Daten. Doch das ist eine

FAQs zum Thema EU-Sanktionen gegen Russland

Nein, die EU hat die Sanktionen zwar verschärft, aber diese beziehen sich nicht auf die Wirtschaft.

Jeder Anleger hat eine Einlagensicherung in Höhe von bis zu 100.000 Euro.

Die Einlagensicherung kommt immer dann zum Einsatz, wenn die Bank, bei der die Geldanlagen hinterlegt sind, keine Zahlungen mehr leisten kann.

Dazu gibt es noch keine Informationen.

Experten sind der Meinung, dass eine Geldanlage bei russischen Banken im Moment keine gute Idee ist. Aber bei einer der Tochterbanken, die den EU-Richtlinien unterliegen, sprichts nichts dagegen.

Betrüger haben es auf die Bankkonten von Kunden der Onlinebank N26 abgesehen. Mit verschiedenen Fake-Mails werden ahnungslose Nutzer in die Falle gelockt. Mit den gestohlenen Daten können die Kriminellen nicht nur das Bankkonto abräumen. Wir

Die Anleger sind geschockt, denn die EU hat Sanktionen gegen Russland ausgesprochen und nun haben die Anleger Angst um ihr Geld. Grundsätzlich sind nur die russischen Banken betroffen, die vom Staat betrieben werden. Die Banken, die Tochterunternehmen in der Europäischen Union haben sind nicht betroffen. Bei den Banken zählt die Einlagensicherung, die auch für Tages- und Festgeld gilt.

Der Beitrag EU-Sanktionen gegen Russland: Was passiert mit meinem Geld? – Nur die staatlich betriebenen Banken sind betroffen erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Kredite und Darlehen: Auch beim Geldleihen lässt sich sparen – Wissenswertes erschien zuerst auf Verbraucherschutz.com.

]]>Nehmen Sie sich die Zeit und notieren Sie sich, wie hoch Ihr monatliches Einkommen und Ihre Ausgaben sind.

Können Sie sich vom verbleibenden Geld die Raten auf die gesamte Kreditlaufzeit gesehen leisten? Beachten Sie hierbei immer, dass Ihr Einkommen vielleicht etwas geringer ausfallen könnte oder die Ausgaben steigen. Berechnen Sie auch Rücklagen hinzu, die Sie unbedingt machen sollten. Sofern Sie bisher zwar immer einen höheren Betrag monatlich zurücklegen wollten, dies aber nicht geschafft haben, überlegen Sie, ob Sie sich die Raten wirklich leisten können.

Auch ist zu überdenken, ob Sie die geplante Anschaffung wirklich brauchen. Vielleicht geht es auch ohne Darlehen und Sie müssen nur ein wenig sparen.

Immer wieder liest man vollmundige Werbeversprechen von sogenannten Kreditvermittlern. Angeblich bekommen Sie ein Darlehen auch ohne Schufa-Auskunft und bei schlechter Bonität. Doch dabei handelt es sich oft um eine Betrugsmasche, bei der nur der angebliche

Das neue Auto schnell mal im Autohaus finanziert, den neuen Fernseher auf Pump in Raten gekauft, aber auch die Überziehung des Kontos am Ende des Monats. Es gibt verschiedene Konsumentenkredite und Verbraucher nutzen sie gerne. Die Marktwächter Finanzen machten eine Online-Umfrage und dabei kam heraus, dass etwa zwei Drittel der befragten Verbraucher innerhalb der letzten fünf Jahre auf jeden Fall einen Konsumentenkredit genutzt haben. Alleine der Dispokredit wird von 29 Prozent genutzt und die Kreditkarte von 26 Prozent. Doch auch die Umschuldung ist für jeden vierten Kreditnehmer kein Fremdwort.

Möchte die Bank Ihnen kein Darlehen geben, so hat das einen Grund.

Die Kreditinstitute leben vom Geschäft mit Darlehen und deshalb werden Sie einen Kredit nicht ohne Grund ablehnen. Fragen Sie ruhig nach, weshalb es zur Ablehnung kam. Prüfen Sie aber auf jeden Fall nochmal Ihre derzeitigen Finanzen!

Kreditvermittler möchten von Ihnen hohe Provisionen.

Von dem Geld sieht der Vermittler oftmals nichts, es fließt meist in die Kreditmitfinanzierung ein. Für Sie hat das Nachteile: Sie zahlen nicht nur die Kosten für das Darlehen zurück, sondern auch noch die Zinsen für die Provision, die der Kreditvermittler bekommt. Auch diese Zinsen sind meist sehr hoch.

Anzeigen, die mit Sofort-Krediten ohne Bürokratie locken, sind mit Vorsicht zu genießen. Hier besteht das Problem, dass Sie von dem Kreditvermittler nicht einmal ein Darlehen bekommen, sondern Verträge für Vermögensverwaltung oder anderen Dingen. Generell hat der Schuldner nichts von einer Schuldenregulierung oder einer Schuldenverwaltung, wenn er doch ein Darlehen braucht. Sie müssen auch wissen, dass diese Unternehmen keine Schuldnerberatung machen dürfen.

Viele Vermittler locken damit, dass das Darlehen erst genehmigt wird, wenn Sie einen Bausparvertrag oder andere Verträge abschließen. Fallen Sie auf diese Angebote nicht herein.

Erhalten Sie die Unterlagen dann auch noch als teure Nachnahmesendung, sollten alle Alarmglocken schrillen. In der Regel erhalten Sie dann nicht den benötigten Darlehensvertrag, sondern irgendwelche nutzlosen Unterlagen. Ihre Gebühr haben Sie bezahlt und es bleibt immer noch fraglich, ob Sie das Darlehen jemals bekommen.

Prüfen Sie jedes Darlehensangebot, dass Sie nur unter bestimmten Voraussetzungen bekommen.

Oftmals geht es darum, alte Kredite abzulösen. Es hört sich gut an, nur noch eine Rate bezahlen zu müssen und oftmals ist diese sogar niedriger als alle zusammen. Doch es kann dennoch teuer werden. Sie haben auf jeden Fall eine Verlängerung der Darlehenslaufzeit.

Generell muss man nachrechnen, ob sich eine Umschuldung lohnt. Hierfür berechnen Sie die Gesamtbelastung der Schulden und die noch verbleibenden Raten. Anhand dessen können Sie berechnen, ob die Umschuldung mit einer längeren Laufzeit wirklich Sinn macht.

Mit einem Sofortkredit sollen Sie schnell und unkompliziert zu Geld kommen. Doch was ist ein Sofortkredit und worauf sollten Sie achten. Auch wenn das Geschäft mit den Schulden heute scheinbar ganz alltäglich ist, raten wir

Sehen Sie sich die Angebote verschiedener Kreditinstitute in aller Ruhe an.

Lassen Sie sich aber nicht von kleinen Monatsraten locken. Wichtig ist der effektive Jahreszins und diesen müssen die Kreditinstituten angeben. Hierin können Sie fast jeden Cent nachvollziehen, den Sie über die gesamte Laufzeit zahlen. Fragen Sie nach, was Sonderkosten sind, wie zum Beispiel eine Restschuldversicherung. Vergleichen Sie generell auch nur Ratenkredite mit festen Konditionen.

Grundsätzlich mögen Ratenkredite mit variablen Konditionen günstiger sein, weil der effektive Jahreszins niedriger ist. Sie haben aber auch das Risiko, dass das Zinsniveau steigen könnte. Banken machen gerne Werbung für Kredite mit Zinssätzen ab …%. Hier sind die Darlehensverzinsungen sehr abweichend. Am Ende kann es sein, dass der eigentliche Zinssatz von der Kreditlaufzeit abhängt oder auch von der Höhe des Kredites. Manchmal spielt aber auch die Bonität eine Rolle.

Damit Sie ein Angebot finden, das zu Ihnen passt, sollten Sie deshalb unbedingt Vergleiche anstellen. Beachten Sie immer, dass die Laufzeit bei allen Angeboten gleich ist, denn sonst hilft Ihnen die Angabe zum effektiven Jahreszins nicht viel. Auf keinen Fall dürfen Sie sich unter Druck setzen lassen: Verlangen Sie einen Vertragsentwurf, denn das ist Ihr Recht, lesen Sie diesen in aller Ruhe durch und treffen Sie dann erst eine Entscheidung.

Viele E-Mail-Nutzer beschweren sich über diese E-Mail, die regelmäßig in zahlreichen Postfächern landet. Angeblich können Sie trotz einem negativen Schufa-Eintrag einen Kredit bis 100.000 Euro bekommen. Was hat es mit der Spam-Mail auf sich und

Sie sehen zu Beginn sehr verlockend aus: Ihnen wird ein hoher Kredit angeboten und diesen können Sie sogar wie Ihren Dispo mehrfach nutzen.

Zudem ist es möglich, die monatlichen Raten selbst zu bestimmen. Für Sie wirkt es wie eine absolute finanzielle Freiheit. Bedenken Sie aber die Nachteile: Steigen die Zinssätze, so werden auch Ihre Mindestraten höher, denn Sie haben bei diesen Krediten einen variablen Zinssatz.

Sofern die Rate trotz der höheren Zinsen gleich bleibt, müssen Sie viel länger an dem Darlehen zahlen. Lesen Sie immer das Kleingedruckte durch, denn meist gilt der Aktions-Zins nur für ein paar Monate, danach hat das Darlehen bei der Rückzahlung nur noch Nachteile für Sie.

Die Zinsbelastung wird in der Regel am Ende eines Quartals nachträglich berechnet. Somit haben Sie kaum Überblick. Sie können nicht berechnen, wie lange Sie noch zahlen müssen und auch nicht, wie viel Sie am Ende für das ganze Darlehen bezahlen werden. Sofern Sie den Kreditrahmen immer wieder ausschöpfen, wird es immer unübersichtlicher. Schnell haben Sie sich verschuldet und dieses Risiko ist besonders hoch, wenn Sie zusätzlich auch noch einen Dispo bedienen müssen.

Einen Kredit, auch ohne Schufa, bietet das belgische Unternehmen Victis Credit an. Auf der Suche nach einem Darlehen für ein neues Auto oder eine Umschuldung könnten Sie hier fündig werden. Doch wie seriös ist dieser Kreditgeber?

Ein Kreditangebot, das sie mit einer Kapital-Lebensversicherung abbezahlen sollen, kann Ihnen teuer zu stehen kommen. Die Nachteile sind:

Viele Verbraucher haben eine Kreditkarte bei der Firma GlobalPayments BV auf unterschiedlichen Webseiten wie mastercredit.de oder sorglosduo.de bestellt. Einige Interessenten haben es dabei auf einen Kredit abgesehen, weil sie Geld benötigen. Die Marktwächter der Verbraucherzentrale haben GlobalPayments BV abgemahnt und

Um die Marktbeobachtung realistisch zu halten, sind uns Ihre Erfahrungen sehr wichtig.

Erzählen Sie uns welche Schwierigkeiten Sie mit Produkten, Unternehmen oder Anbietern hatten.

Eine Restschuldversicherung ist meist nichts anderes als eine Risiko-Lebensversicherung.

Diese hat in der Regel eine Versicherungssumme in Höhe des Darlehensbetrags und soll zahlen, wenn der Kreditnehmer vorzeitig verstirbt. Hinzu kommt dann meist noch eine Versicherung, die bei Arbeitsunfähigkeit, Unfall oder Arbeitslosigkeit bezahlt.

Es mag sinnvoll klingen, doch lesen Sie das Kleingedruckte. Hieraus geht oft hervor, dass die Versicherung in diesen Fällen nicht immer zu 100% bezahlt.

Zusätzlich sind diese Versicherungen meist sogar überteuert. Auch ist zu bedenken, dass die Versicherungsprämie meist als Einmalprämie bezahlt wird. Diese wird gleich beim Vertragsabschluss verrechnet. Die Vermittlungsgebühr dagegen bezahlen Sie über die ganze Kreditlaufzeit und somit haben Sie eine zusätzliche Zinsbelastung.

Sofern Ihre Bank auf eine Restschuldversicherung besteht, muss sie die Versicherungskosten beim effektiven Jahreszins berücksichtigen. Lediglich wenn Sie den Vertragsabschluss wünschen, hat die Bank auch das Recht, den effektiven Jahreszins bei den Versicherungskosten unberücksichtigt zu lassen. Falls Sie mit einem unabhängigen Zeugen beweisen können, dass Sie ohne den Versicherungsabschluss das Darlehen nicht bekommen hätten, können Sie versuchen eine Zinsreduzierung durchzusetzen.

Haben Sie eine bestehende Risikolebensversicherung, so bieten Sie diese als Sicherheit an. Das ist in der Regel günstiger und manche Kreditinstitute sind damit auch einverstanden.

Ein Schufa-freier Kredit zu günstigen Konditionen scheint für Überschuldete oft die letzte Rettung zu sein. Solche Angebote finden sich auf einigen Webseiten. Doch sind diese Versprechen wirklich seriös? Können Sie dem Angebot trauen? Wir haben

Der Darlehensvertrag sollte nur unterschrieben werden, wenn er auch komplett ausgefüllt ist.

Gehen Sie hier auf Nummer sicher und achten Sie darauf, dass auch alle Angaben richtig sind. Auch die besprochenen Modalitäten zur Rückzahlung und Laufzeit. Jede Nachbesserung im Vertrag kann sich später für Sie negativ auswirken, wenn es zu Zahlungsproblemen kommt. Ihre Unterschrift bestätigt, dass der Vertrag damals richtig war. Verlangen Sie deshalb auch immer eine Kopie von Ihrem unterschriebenen Vertrag sowie vom Tilgungsplan und der Selbstauskunft.

Sind Sie später der Meinung, die Darlehensaufnahme war keine gute Idee, so können Sie den Vertrag innerhalb von 14 Tagen widerrufen.

Erst wenn der Vertrag abgeschlossen und Sie alle Vertragsunterlagen haben, beginnt die Frist. Für den Widerruf müssen Sie dem Darlehensgeber eine Erklärung zukommen lassen. Sie brauchen keinen Grund angeben. Der Widerruf muss aber in schriftlicher Form erfolgen und per Fax, Post oder E-Mail zugestellt werden. Es reicht, wenn Sie den Widerruf fristgerecht abschicken. Im Streitfall müssen Sie das aber beweisen, weshalb es gut ist, wenn Sie einen Nachweis über das Absenden haben. Wählen Sie ein Einwurfeinschreiben oder ein Einschreiben mit Rückschein, sind Sie auf der sicheren Seite.

Sofern es für das Darlehen mehrere Darlehensnehmer gibt, hat jeder Darlehensnehmer das Recht, seinen Vertrag zu widerrufen. Sofern Sie das Darlehen aber schon erhalten haben, müssen Sie es innerhalb von 30 Tagen zurückbezahlen. Zahlen Sie nicht fristgerecht, ist der Widerruf unwirksam. Sie sind dann in Verzug und können vom Darlehensgeber sogar mit Verzugszinsen belastet werden. Zusätzlich könnten noch Inkassokosten entstehen. Somit ist es auch für Sie negativ, wenn Sie das Geld nicht fristgerecht wieder zurückbezahlen.

Haben Sie das Darlehen pünktlich zurückbezahlt, kann es aber passieren, dass der Darlehensgeber noch einen Vertragszins verlangt. Es entstehen also dennoch Kosten für Sie.

Hat Ihnen der Darlehensgeber die Vertragsunterlagen noch nicht zugeschickt oder sind die Pflichtangaben inkorrekt, ist die 14-Tage-Frist ungültig. Handelt es sich um ein entgeltliches Allgemein-Verbraucherdarlehen, ist der Widerruf in diesem Fall unbegrenzt möglich. Handelt es sich aber um ein unentgeltliches Verbraucherdarlehen oder ein Immobilien-Verbraucherdarlehen so gelten andere Regeln. Eine ordnungsgemäße Information vonseiten des Darlehensgebers ist aber auch im Nachhinein möglich. Erfolgt sie nach Vertragsabschluss, haben Sie eine Widerrufsfrist von einem Monat aber Erhalt der fehlenden Unterlagen.

Immer wieder tauchen sie verstärkt auf: Kreditangebote zu 0 % von Möbelhäusern, Elektronikanbietern und Autohäusern. Sie sind verlockend und ziehen all diejenigen an, die das nötige Geld für die geplante Anschaffung nicht flüssig haben. Was steckt

FAQs zum Thema Kredite und Darlehen: Auch beim Geldleihen lässt sich sparen – Wissenswertes

Es hängt von Ihrer wirtschaftlichen Situation ab. Haben Sie die Möglichkeit, sich den Betrag auch wegzusparen und benötigen Sie das gewünschte Produkt nicht gleich, so lohnt sich ein Darlehen nicht.

Rechnen Sie genau nach, wie viel Geld Sie nach Abzug Ihrer monatlichen Verbindlichkeiten zur Verfügung haben. Es sollte nicht nur der Betrag für Raten übrig bleiben, sondern auch noch Geld zum wegsparen. Sieht es hier eng aus, ist ein Darlehen ein großes Risiko für Sie.

Lassen Sie sich ruhig von verschiedenen Kreditinstituten beraten, um hier die Konditionen vergleichen zu können. Diese müssen Ihnen auch eine Bedenkzeit einräumen. Sie sind auf keinen Fall zu einem Abschluss verpflichtet.

Haben Sie sich plötzlich umentschieden, so können Sie den Vertrag innerhalb von 14 Tagen widerrufen. Dies muss in schriftlicher Form geschehen. Die Laufzeit der Frist beginnt ab dem Tag, an dem Sie Ihre ganzen Unterlagen erhalten haben.

Auf den ersten Blick mag sie lohnenswert sein. Doch laufen Ihre Kredite schon bald aus, zahlen Sie am Ende drauf. Sie nehmen mit der Umschuldung ein neues Darlehen auf, das Sie viele Jahre abbezahlen müssen. Am Ende haben Sie also mehr Geld ausgegeben als nötig.

Ein Bankkonto können Sie heutzutage vom Schreibtisch oder dem heimischen Sofa eröffnen. Doch worauf müssen Sie achten, welche Voraussetzungen gibt es und welche Probleme tauchen auf? Wir erklären, wie Sie die Kontoeröffnung online erledigen und welche

Darlehen klingen immer sehr verlockend, doch leider sind sie das nicht. Sie sind immer mit einem hohen Risiko und hohen Kosten verbunden. Wenn es sich irgendwie vermeiden lässt, umgehen Sie die Aufnahme eines Darlehens, denn schnell werden mehrere daraus und am Ende kann sogar die Überschuldung drohen.

Der Beitrag Kredite und Darlehen: Auch beim Geldleihen lässt sich sparen – Wissenswertes erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Höhle der Löwen: E-Mail mit Bitcoin-Angeboten führt zu Anlagebetrug erschien zuerst auf Verbraucherschutz.com.

]]>

Man muss schon zugegeben, dass Betrüger tatsächlich kreativ sein können. Bei der Werbung neuer Opfer setzen dubiose Geschäftemacher immer wieder auf neue Vorgehensweisen. In letzter Zeit wird vermehrt die TV-Sendung „Die Höhle der Löwen“ als Klickmagnet genutzt. Und das Konzept geht auf. Immer mehr Opfer melden sich bei der Polizei und erstatten Anzeige. Meist geht es darum , dass Sie Geld für eine angeblich absolut sichere Kapitalanlage investiert haben. Von der Investition sehen die Opfer natürlich nichts mehr.

Die TV-Sendung „Die Höhle der Löwen“ mit dem deutschen Finanzunternehmer Carsten Maschmeyer als Aushängeschild eignet sich natürlich besonders, um dubiose Geldanlagen zu bewerben. Traditionell stellen in der TV-Sendung Startups, Erfinder und Unternehmensgründer ihr Geschäftsmodell oder ihre Produkte vor. Naturgemäß sind diese oft außergewöhnlich und innovativ. Ziel der Bewerber ist es, dass die Juroren mit Risikokapital in das jeweilige Unternehmen einsteigen. Kriminelle nutzen den Bekanntheitsgrad der Sendung, um für ihre dubiosen Geschäfte zu werben.

Zunächst versenden die Kriminellen gefälschte E-Mails. Diese suggerieren, dass eine Geschäftsidee in der TV-Sendung vorgestellt wurde. Ein Klick auf den Link führt Sie zu einer Art Onlineartikel. Dort wird die Geldanlageform noch einmal im Detail erklärt. Obwohl der Artikel echt wirkt, handelt es sich natürlich um eine Fälschung. Auch der Inhalt ist frei erfunden. Denn in der Veröffentlichung werben die prominenten Juroren für das Geschäftsmodell, was ebenfalls frei erfunden ist. Doch bekannte Logos und große Bilder sorgen oft dafür, dass ahnungslose Verbraucher dem Text Glauben schenken und letztlich sogar Geld investieren und verlieren.

Wichtig: Die Sendung „Die Höhle der Löwen“ sowie die abgebildeten Prominenten haben weder etwas mit dem Betrug zu tun, noch wurde das Geschäftskonzept in der TV-Sendung vorgestellt. Die Namen der Promis und der Sendung werden missbräuchlich verwendet.

Im Artikel wird auf unterschiedliche Weise erklärt, dass die Juroren Frank Thelen, Georg Kofler, Carsten Maschmeyer, Dagmar Wohrl oder Ralf Dümmel natürlich misstrauisch waren. Letztlich haben sie das System jedoch überprüft und selbst die Mindestinvestition von 250 Euro bezahlt. Und natürlich stellten die Promis fest, dass sich das Geld wirklich vermehrt. Mit Zitaten und großen Bildern wird das zusätzlich glaubhaft gemacht. Glauben Sie den Unfug nicht. es ist eine lüge. Auch die Berichte von Lesern auf der Webseite sind ausgedacht und entsprechen nicht der Wahrheit.

Im letzten Schritt sollen Sie diese Geldmaschine selbst einmal ausprobieren und erfahren, wie einfach es ist mit Bitcoin auf der Handelsplattform Geld zu verdienen. Und schon geraten Sie in die Bitcoin-Falle, aus der Sie nicht mehr herauskommen. Die Ersteinzahlung klingt mit 250 Euro zwar sehr niedrig, doch schon sehr bald werden Sie freiwillig weiteres Geld einzahlen.

Zunächst geht es nur darum, dass Sie einen Link in der E-Mail oder dem dazugehörigen Artikel anklicken. Dieser bringt Sie scheinbar zu dem Anbieter des Systems. Die Seiten wechseln permanent, werden häufig auf Servern im Ausland gehostet und sind über einen Anonymisierungsdienst registriert. Das bedeutet, dass der eigentliche Betreiber der Webseite nicht in Erscheinung treten möchte. Inhaltlich geht es um sogenannte Geldmaschinen. In einem Video wird teils der Eindruck erweckt, dass Sie durch Investitionen in den Bitcoin ganz schnell und ohne Risiko viel Geld verdienen können. Wir haben in der Vergangenheit schon häufiger über sogenannte Geldmaschinen berichtet, die mehr versprechen als sie halten.

Um an das Geld der Opfer zu gelangen, werden nach der ersten Investition in Höhe von 250 Euro auf der Handelsplattform schon einmal virtuelle Erträge auf dem ebenfalls virtuellen Konto des Kunden ausgewiesen. Doch zu diesem Zeitpunkt ist das Geld längst weg. Die erfolgreichen Finanzbroker, welche telefonisch mit dem Kunden in Kontakt treten, offerieren den ganz großen Deal. Dazu soll noch einmal Geld nachgeschoben werden. Je mehr, umso besser. Schließlich erhöht sich dann auch der Gewinn.

Sobald das Geld des Investoren eingezahlt ist, wird dieses ins Ausland abgezweigt. Die vermeintlichen Handelsplattformen und Broker haben in der Regel keine Zulassung. Häufig sitzen die Firmen im Ausland oder existieren überhaupt nicht. Doch davon merken die Geldanleger erst dann etwas, wenn sie sich Ihr Geld wieder auszahlen lassen möchten. Denn häufig bricht der Kontakt zu dem Broker und der Handelsplattform dann ab.

Fallen Sie auf die vollmundigen Versprechen von Kriminellen nicht herein. Das gilt vor allem dann, wenn bekannte Gesichter vorgeschoben werden. Prominente werben nicht für dubiose Geldanlagen bei unbekannten Firmen im Internet. Da spielt es gar keine Rolle, um welchen Prominenten es sich letztlich handelt. Fallen Sie auf die billigen Tricks nicht herein und lassen Sie sich von der niedrigen Ersteinzahlung in Höhe von 250 Euro nicht ködern.

In unserem ausführlichen Ratgeber erfahren Sie, wie Sie mit Geldanlagen im Internet abgezockt werden und wie Sie sich davor schützen können. Sehen Sie sich zudem unsere Warnungen an. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) warnt immer häufiger vor unseriösen Unternehmen. Diese besitzen keine Erlaubnis der BaFin zum Betreiben von Bankgeschäften oder Erbringen von Finanzdienstleistungen. Mit unserer Anleitung können Sie selbst überprüfen, ob ein Finanzdienstleister überhaupt eine Erlaubnis der BaFin besitzt. Ist das nicht der Fall, sollten Sie die Hände davon lassen.

Sie haben ebenfalls eine Werbung für eine dubiose Geldanlage gesehen? Bitte melden Sie diese Nachricht, indem Sie die E-Mail an [email protected] weiterleiten. Wir prüfen den Sachverhalt und geben bei Bedarf eine Warnung heraus, um andere Nutzer vor der Kostenfalle zu schützen.

Die nachfolgenden Webseiten wurden von unseren Kunden bereits gemeldet. Wir haben diese geprüft und sind bei unserer Sicherheitsanalyse zu dem Ergebnis gekommen, dass diese unseriös sind. Von einer Anmeldung mit Ihren persönlichen Daten oder gar einer Einzahlung raten wir dringend ab. Meist wurden die Webseiten über einen Anonymisierungsdienst registriert und es fehlt das Impressum.

Sie haben ebenfalls eine E-Mail bekommen oder eine Webseite im Internet mit dubiosen Geldanlagen gesehen? Bitte senden Sie uns die Webseite an [email protected], damit wir diese nach Prüfung hier hinzufügen können.

Der Beitrag Höhle der Löwen: E-Mail mit Bitcoin-Angeboten führt zu Anlagebetrug erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Trading Maschinen: hoher Verdienst ohne Risiko ist Anlagebetrug erschien zuerst auf Verbraucherschutz.com.

]]>

Betrüger locken ahnungslose Nutzer in die Trading-Falle. Geködert werden die potenziellen Opfer über ganz unterschiedliche Kanäle. Manchmal bekommen die Nutzer eine E-Mail oder stoßen auf eine Werbeanzeige. Auch Empfehlungen oder Posts in sozialen Netzwerken sind üblich. Oft folgt die Werbung immer dem gleichen Schema: Es wird viel Geld für wenig Arbeit und ohne Risiko versprochen. Am Ende bleibt von diesen Versprechungen jedoch nichts übrig. Klicken Sie auf den Werbelink oder die Anzeige, gelangen Sie auf eine Webseite, die Sie in die Falle locken soll.

Immer wenn hohe Gewinne ohne Risiko versprochen werden, handelt es sich um Betrug. Die Schadensummen sind allein in Bayern dramatisch angestiegen. Während der Schaden im Jahre 2015 noch rund 100.000 Euro betrug, ist die Schadensumme in 2019 auf über 15 Millionen angestiegen. Die Dunkelziffer dürfte noch deutlich höher sein.

Die Maschen sind ganz unterschiedlich. Neben sogenannten Schneeballsystemen, bei denen der Anleger weitere potenzielle Anleger werben soll, werden direkt hohe Renditen versprochen. So sollen die Investoren in finanzielle Differenzkontrakte oder binäre Optionen auf Rohstoffe, Aktien, Indizes, Währungen („Forex“) oder Kryptowährungen investieren. Häufig spielt in diesem Zusammenhang eine Software oder App eine große Rolle, die als Art Geldmaschine das Risiko minimieren soll. Sogenannte Anlageberater oder Broker bauen eine Beziehung zum Anleger auf und überreden diesen geschickt zu weiteren Investitionen.

Grundsätzlich ist Trading nicht verwerflich, sondern ein recht üblicher Vorgang. Trading ist eine andere Bezeichnung für den Handel an Finanzmärkten. Geprägt ist diese Tätigkeit vor allem von Gewinnen und Verlusten. Beides kann sehr hoch sein, weshalb der Trader sein Handwerk verstehen und das Risiko gut einschätzen sollte. Die Tätigkeit des Traders ist im Bereich der Spekulationen anzusiedeln.

Betrüger versprechen, mit Trading absolut sichere Gewinne zu erzielen. Oft wird das glaubhaft gemacht, indem eine Software vorgeschoben wird, die die eigentliche Arbeit machen soll.

Wir erklären Ihnen in einem weiteren Artikel, was Bitcoin beziehungsweise Kryptowährung eigentlich ist.

Unsere Empfehlung:

Wir raten generell vom Trading ab, wenn Sie sich damit nicht auskennen. Bevor Sie Gewinne erzielen können, müssen Sie Geld investieren. Sie können beim Trading durch Unwissenheit sehr viel Geld verlieren.

Um an das Geld der Opfer zu gelangen, werden nach der ersten Investition auf der Handelsplattform, meist 250 Euro, schon einmal virtuelle Renditen auf dem ebenfalls virtuellen Konto des Kunden ausgewiesen. Doch zu diesem Zeitpunkt ist das Geld meist längst weg. Die erfolgreichen Finanzbroker, welche telefonisch mit dem Kunden in Kontakt treten, offerieren den ganz großen Deal. Dazu soll noch einmal Geld nachgeschoben werden. Je mehr, umso besser. Schließlich erhöht sich dann auch der Gewinn.

Sobald das Geld des Investoren eingezahlt ist, wird dieses ins Ausland abgezweigt. Die vermeintlichen Handelsplattformen und Broker haben in der Regel keine Zulassung. Häufig sitzen die Firmen im Ausland oder existieren überhaupt nicht. Doch davon merken die Geldanleger erst dann etwas, wenn sie sich Ihr Geld wieder auszahlen lassen möchten. Denn häufig bricht der Kontakt zu dem Broker und der Handelsplattform dann ab.

Die Webseiten und Systeme, welche Sie zu Brokern und Trading-Plattformen locken wollen, wechseln permanent. Nachfolgend listen wir die unseriösen Webseiten auf, von denen Sie die Hände lassen sollten, weil es sich mit hoher Wahrscheinlichkeit um Anlagebetrug handelt:

Webseiten: pl.btcprofitnow.info, westdoga.com

Webseiten: cryptosuperstar.de

Sieben Minuten Zeit sollen Ihnen mehrere Tausend Euro pro Woche bringen. Das verspricht Ihnen zumindest die Werbung von Cryptosoft. Wenn Sie sich auf securestgains.com belesen wollen, müssen Sie des Englischen mächtig sein. Daten sollten Sie hier aber nicht eingeben. Die Webseite entspricht nicht den deutschen Rechtsnormen.

„Join Us and Start Getting Rich with BitcoinTrader!“ heißt auf Deutsch „Machen Sie mit und werden Sie mit BitcoinTrader reich!“ Auch auf der Webseite the-bitcoin-trader.net wird unheimlich viel versprochen. Reich wird hier wohl kaum jemand, außer die Hintermänner, die fleißig Geld einsammeln. Abstand sollten Sie spätestens dann nehmen, wenn eine Seite wie BitcoinTrader Ihnen 1.300 USD pro Tag verspricht und sie dafür nur 20 Minuten arbeiten sollen. Gleichzeitig versteckt sich die Firma aber in der Anonymität. Da die Internetseite ohnehin nicht deutschen Rechtsnormen entspricht, sollten Sie hier sowieso keine Daten eingeben.

Webseiten: the-bitcoin-trader.net, bitcointrader.de

„Du könntest dich weiterentwickeln zum nächsten Millionär…“ – dieses Versprechen gibt Ihnen Bitcoin Era. Die Webseite hat aber nicht mal ein Impressum und hält sich damit nicht an die deutschen Rechtsnormen. Da bringt auch die kostenlose Erstellung eines Kontos nichts.

Webseiten: btc-era.com

Auch diese Seite macht Versprechen, die sie nicht halten kann. Dort heißt es beispielsweise „Reiten Sie auf der Bitcoin-Welle und verdienen Sie garantierte $ 13.000 in genau 24 Stunden.“. Wer solche Versprechen macht und diese auch halten möchte, sollte sich zumindest an deutsche Rechtsnormen halten. Doch das macht die Webseite natürlich nicht. Hier können Sie kein Geld verdienen, sondern verlieren Geld.

„Mitglieder des Bitcoin Code genießen das Reisen um die ganze Welt während sie mit nur ein paar Minuten „Arbeit“ pro Tag von ihrem Laptop aus Geld verdienen.“ So wird der dubiose Bitcoin Code in E-Mails und auf diversen Webseiten beworben. Wir warnen davor. Hier werden viele Versprechungen gemacht, die in der Praxis nicht gehalten werden können. Zudem entsprechen die Webseiten nicht den deutschen Rechtsnormen und respektieren nicht den deutschen Verbraucherschutz.

Webseiten: bitcoincodesoftapp.com, landingpagesmarketing.com, trustableoffers.org

Sind Sie auf eine ähnliche Seite gestoßen, wo ahnungslose Nutzer in eine Kostenfalle gelockt werden? Bitte senden Sie eine E-Mail an [email protected], mit dem Link zur Seite. Wir sehen uns die Webseite an und warnen bei Bedarf davor.

Die modernen Kartenführerscheine passen in jeden Geldbeutel, aber es gibt noch deutlich ältere Führerschein. Die alten Führerscheine sind grau oder rosafarben und sind auch weiterhin

Eine schlanke Figur und das ohne Sport ist der Wunsch vieler Verbraucher und das nutzen zahlreiche Anbieter schamlos aus. Die Versprechungen sind vielfältig, die Realität

Zweimal im Jahr müssen sich Autofahrer mit dem Thema Autoreifen beschäftigen. Während einige ganzjährig Allwetterreifen nutzen, fahren andere auch im Sommer mit Winterreifen. Und dann

Der Beitrag Trading Maschinen: hoher Verdienst ohne Risiko ist Anlagebetrug erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Barclaycard Erfahrungen: Wie zufrieden sind Sie mit dem Kreditkartenanbieter? erschien zuerst auf Verbraucherschutz.com.

]]>

Die Barclays Bank hat in Deutschland laut eigenen Angaben rund 1,4 Millionen Kreditkarten mit der Marke Barclaycard herausgegeben. Damit gehört die Bank wohl zu den größten Anbietern für Kreditkarten in Deutschland. Aktuell gibt es vier verschiedene Modelle mit unterschiedlichen Konditionen. Die günstigste Barclaycard Visa erhalten Verbraucher kostenlos ohne Jahresgebühr. Mit der Barclaycard Gold Visa, Barclaycard Platinum Double und Barclaycard for Students stehen weitere Kreditkarten mit Jahresgebühr zur Verfügung. Auch die Eurowings Kreditkarte Classic und Eurowings Gold wird von Barclaycard herausgegeben.

Leider setzen seit Jahren aufgrund des Bekanntheitsgrades auch Kriminelle immer häufiger auf Barclaycard. Es gibt wohl kaum ein anderes Unternehmen, in dessen Namen so viele Fake-Mails versendet werden. Auf Verbraucherschutz.com warnen wir regelmäßig vor neuen Phishing-Nachrichten im Namen von Barclaycard. Zudem versuchen Kriminelle über das Internet an Kreditkartendaten von Verbrauchern zu kommen, was nicht nur Barclaycard-Kunden betrifft.

In Deutschland bietet Barclaycard neben den bekannten Mastercard- und Visa-Kreditkarten seit 2008 auch Ratenkredite an, die Selbstständigen und Freiberuflern zur Verfügung stehen. Mit Tagesgeld-Konten ist Barclays seit 2012 in Deutschland vertreten.

Da offensichtlich die meisten Kunden in Deutschland eine Kreditkarte von Barclaycard besitzen, bezieht sich auch die Mehrzahl der Bewertungen und Erfahrungen zu Barclaycard auf den Kreditkartenbereich.

Im Internet sind Bewertungen zu Barclaycard beispielsweise auf der Bewertungsplattform Trustpilot zu finden. Die Erfahrungen der Nutzer sind dort allerdings überwiegend negativ. Über 80 Prozent der Nutzer geben Barclaycard eine schlechte Note mit dem Prädikat „Ungenügend“. Nur rund 10 Prozent der bewertenden Nutzer sind mit Barclaycard vollkommen zufrieden und vergeben 5 Sterne für das Prädikat „Hervorragend“.

Auch auf dem Internetportal Finanztipp wird Barclaycard regelmäßig bewertet. Dort sind die Erfahrungen eher ausgewogen. Während rund 50 Prozent der Nutzer mit Barclaycard zufrieden sind, bewerten die restlichen 50 Prozent den Kreditkartenanbieter negativ. Anlass zur Kritik ist häufig nicht die Leistung des Unternehmens selbst, sondern eher die Ablehnung des Kunden. Offenbar werden immer wieder Kunden ohne eine detaillierte Begründung abgelehnt.

Vielen Kunden bemängeln den Kundenservice, der ihnen in speziellen Situationen nicht schnell genug oder nicht ausreichend geholfen hat. So soll der Kundenservice telefonisch schlecht zu erreichen sein und die Beantwortung von E-Mails teils Tage dauern. Auch der Service bei Kartenmissbrauch soll nicht besonders umfangreich sein. Auf Trustpilot monieren einige Verbraucher, dass sie die Ablehnung des Kreditkartenantrages nicht nachvollziehen können.

Die Kundenmeinungen sind kontrovers. Andere Kunden sind mit den bemängelten Punkten sehr zufrieden. Sie loben die Hotline und die prompte Reaktion im Betrugsfall.

Uns interessieren die Meinungen und die Erfahrungen unserer Leser. In den Kommentaren unterhalb des Artikels können Sie uns mitteilen, ob Sie mit Barclaycard vollkommen zufrieden sind oder ob es Probleme gibt und Sie den Verbraucherschutz gefährdet sehen. Wir lesen Ihre Meinungen und Praxisberichte und werden auf häufige Probleme im Rahmen des Artikels gezielt eingehen.

Wenn die Tage kürzer werden und das ungemütliche Schmuddelwetter beginnt, dann ist der Winter meist nicht mehr weit. Eis und Schnee rücken in greifbare Nähe.

Bei Kontrollen von Dönerläden durch das Lebensmittelüberwachungsamt wurden Abweichungen in der Zusammensetzung der Inhaltsstoffe von Fleischspießen (Döner) festgestellt. Aus diesem Grund dürfen die Betreiber der

Wenn Sie sich in der Frühstücks- oder Mittagspause gesund ernähren möchten, könnten Sie sich für einen Obstsalat aus dem Supermarkt entscheiden. Allerdings wurde bei Stichproben

Der Beitrag Barclaycard Erfahrungen: Wie zufrieden sind Sie mit dem Kreditkartenanbieter? erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag PayPal Erfahrungen: Wie zufrieden sind Sie mit dem Online-Bezahldienst? erschien zuerst auf Verbraucherschutz.com.

]]>

PayPal gehört mit 277 Millionen aktiven Nutzern zu den bekanntesten und größten Bezahldiensten im Internet. Gerade im Onlinehandel wird PayPal gern zur Bezahlung in Onlineshops genutzt. Der Vorteil liegt klar auf der Hand. Der Bezahlvorgang findet nahezu in Echtzeit statt und die Ware kann sofort versendet werden. Außerdem können PayPal-Nutzer Geld weltweit an beliebige E-Mail-Adressen versenden.

Leider setzen seit Jahren auch Kriminelle immer häufiger auf PayPal. Es gibt wohl kaum ein anderes Unternehmen, in dessen Namen so viele Fake-Mails versendet werden. Auf Verbraucherschutz.com warnen wir fast täglich vor neuen Phishing-Nachrichten im Namen von PayPal. Zudem versuchen Kriminelle über das Internet mit zahlreichen Betrugsmaschen ahnungslose PayPal-Nutzer abzuzocken.

Der Name PayPal (wörtlich übersetzt „Bezahlfreund“) soll aussagen, dass der Zahlungsdienstleister der Freund der Kunden ist. Wir erhalten seit längerer Zeit immer wieder Beschwerden von Verbrauchern, die mit PayPal unzufrieden sind. Deshalb sind wir auf weitere Meinungen und Erfahrungen gespannt.

In der Vergangenheit wurde PayPal als sehr sicherer Zahlungsweg bekannt. Viele Verbraucher wollten bevorzugt mit PayPal bezahlen, aus Gründen der Sicherheit. Doch so sicher scheint die Zahlungsweise über den Online-Bezahldienst nicht zu sein. Immer häufiger kommt es zu Problemen und Auseinandersetzungen, wenn Verbraucher in unseriösen Onlineshops eingekauft haben und falsche oder minderwertige Ware geliefert wird.

Zuletzt hatte die Verbraucherzentrale Hamburg sogar vor PayPal gewarnt und abgeraten, den Bezahldienst zu nutzen. Hintergrund ist, dass PayPal als Dritter auftritt und für viele Dinge nicht haftbar gemacht werden kann. Geht beispielsweise ein Paket verloren oder wird falsche Ware versendet, müssen Kunden trotzdem Ihre PayPal-Rechnung bezahlen. Die Auseinandersetzungen sind dann entsprechend aufwendig, wenn der Verbraucher sein Geld zurückhaben möchte.

Wir haben bereits darüber berichtet, dass Einkäufe mit dem Käuferschutz-Programm von PayPal abgesichert werden sollen. Doch viele PayPal-Nutzer sind mit dem Käuferschutz unzufrieden, weil dieser aus verschiedenen Gründen nicht greift. So werden nicht alle Einkäufe durch den PayPal-Käuferschutz abgedeckt. Hinzu kommt, dass der Käuferschutz nicht greift, wenn beispielsweise minderwertige Ware geliefert wird.

Immer häufiger beschweren sich Verbraucher über die Erreichbarkeit von PayPal. Das Unternehmen scheint telefonisch sehr schlecht erreichbar zu sein. Bei dringenden und schwerwiegenden Problemen erhält der Kunde offenbar nicht sofort Hilfe. Es bleibt dann nur der geduldige Weg per E-Mail. Der Kunde merkt also nichts davon, dass über 20.000 Mitarbeiter bei PayPal tätig sind, die selbstverständlich nicht alle im Kundendienst arbeiten.

Auch auf Bewertungsportalen im Internet machen PayPal-Nutzer Ihrem Ärger Luft und beschweren sich über das Großunternehmen. Auf dem Bewertungsportal Trustpilot kommt PayPal gerade einmal auf etwas über einen von fünf Sternen. Das ist für einen Finanzdienstleister ein vernichtendes Ergebnis. Schließlich verwaltet und transferiert PayPal das Geld seiner Nutzer.

Der Grund für die Unzufriedenheit der Nutzer ist ganz unterschiedlich. Einige Kunden beschweren sich über falsche Buchungen oder nicht autorisierte Zahlungen. Andere Verbraucher monieren den bereits erwähnten Käuferschutz und auch die Qualität des Kundenservices gibt immer wieder Anlass zur Klage. In den Meinungen ist immer wieder davon zu lesen, dass PayPal wohl eher auf der Seite des Händlers/Onlineshops und eben nicht auf der Seite der Kunden steht.

Gerade einmal 7 Prozent der Nutzer bewerten PayPal auf Trustpilot mit der vollen Punktzahl von 5 Sternen als hervorragend. Die zufriedenen Kunden loben vor allem den Käuferschutz, aber auch das PayPal-System insgesamt und den Support.

Uns interessieren die Meinungen und die Erfahrungen unserer Leser. In den Kommentaren unterhalb des Artikels können Sie uns mitteilen, ob Sie mit PayPal vollkommen zufrieden sind oder ob es Probleme gibt und Sie den Verbraucherschutz gefährdet sehen. Wir lesen Ihre Meinungen und Praxisberichte und werden auf häufige Probleme im Rahmen des Artikels gezielt eingehen.

Weitere Informationen finden Sie in unserer PayPal-Übersicht. Außerdem helfen wir vielen Verbrauchern mit unseren PayPal-Anleitungen, die wir entsprechend dem Bedarf und der Rückmeldung unserer Leser ständig erweitern.

Dürfen Händler mögliche Sicherheitslücken beim Verkauf eines Smartphones verschweigen, wenn ihnen diese bekannt sind? Gerade Laien ahnen nicht, dass auch neue Handys in Bezug auf

Können Kriminelle Ihr Geld stehlen, ohne Sie dabei zu berühren? Ja, dass geht. Dafür nutzen die Ganoven eine neue Technologie bei EC-Karten. Diese ermöglicht berührungsloses

Deko-Kamine schaffen eine heimelige und romantische Atmosphäre, aber die Technik ist nicht immer zuverlässig. Die Sicherheitsanforderungen sind noch immer nicht klar definiert, und der Käufer

Der Beitrag PayPal Erfahrungen: Wie zufrieden sind Sie mit dem Online-Bezahldienst? erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Geld vom Staat: Das müssen Rentner über die Grundsicherung wissen erschien zuerst auf Verbraucherschutz.com.

]]>

Wenn Sie lange, aber nur für einen geringen Lohn gearbeitet haben, dann erwerben Sie nur minimale Rentenansprüche. Diese reichen oft nicht zum Leben. Deshalb gibt es die Grundsicherung im Alter, um das Existenzminimum für jeden zu garantieren. Die Leistungen sind steuerfinanziert, und es gibt ein paar Punkte, die Sie beachten sollten.

Das Statistische Bundesamt gab 2018 bekannt, dass 550.000 Menschen im Alter auf die Grundsicherung angewiesen sind. Diese staatliche Leistung wird aber nicht automatisch wie die Rente gezahlt, sondern nur auf Antrag gewährt. Die Bedürftigkeit muss nachgewiesen werden. Der Antragsteller wird also aufgefordert, seine Vermögensverhältnisse offenzulegen. Viele Senioren scheuen den Gang zum Amt, auch wegen mangelhafter oder fehlerhafter Informationen, obwohl sie einen Anspruch auf die Leistungen hätten. Die Stiftung Warentest hat Antworten auf häufige Fragen in Zusammenhang mit der Beantragung von Grundsicherung gegeben.

Alle haben ihn und keiner möchte ihn haben. Doch wer mit dem Internet in Berührung kommt, wird auch bald von Spam hören. Kaum ein Nutzer

Sie haben bisher noch kein Onlinebanking genutzt und möchten demnächst Überweisungen per Internet durchführen. In diesem Ratgeber klären wir wichtige Fragen rund um das Thema

Das TV-Programm gefällt Ihnen schon lange nicht mehr und Sie suchen nach schönen Filmen für einen gelungenen Fernsehabend? Dann kaufen Sie entweder im Handel eine

Der größte Irrtum gleich vorneweg: Die Kinder werden nicht zur Finanzierung des Lebens ihrer Eltern herangezogen. Auch dann nicht, wenn sie zu den Besserverdienenden gehören. Seit der Reform 2003 zahlt ausschließlich der Staat, wenn die Rente nicht reicht. Und letztlich kann es dem Rentner egal sein, welche Kasse für sein Auskommen zuständig ist, die Renten- oder die Staatskasse. Wenn, ja wenn da nicht doch ein Unterschied wäre, der vielen gar nicht gefallen will: Die Bedürftigkeitsprüfung. Sie ist beim Sozialamt Voraussetzung für die Bewilligung der Grundsicherung, und sie ist vielen zu recht ein Graus.

Der Antrag wird bei der für den Rentner zuständigen Behörde gestellt. Das Amt übernimmt bei entsprechender Bedürftigkeit die Mietkosten und zahlt eine Pauschale für die Lebenshaltungskosten. Als sogenannter Regelsatz sind das 2020 für Alleinstehende 432 Euro. Paare erhalten pro Person 389 Euro. 2020 sollen 432 bzw. 389 Euro für Paare gezahlt werden. Auch die Heizkosten werden übernommen, wenn sie angemessen sind. Bei besonderen Erkrankungen gibt es auch den Mehrbedarf auf Antrag.

Es müssen allerdings ein paar Bedingungen erfüllt sein, wenn Sie die Leistungen erhalten möchten. Voraussetzung ist, dass Sie die Regelaltersgrenze erreicht haben. Außerdem darf das Einkommen, zu dem auch die Rente zählt, nicht ausreichen. Das Sozialamt rechnet jedes Einkommen auf die Grundsicherung an: Die gesetzliche Rente, jede Nebenbeschäftigung, Miet- und Pachteinnahmen, Zinseinkünfte und Unterhaltszahlungen. Für private Renten im Rahmen der Altersvorsorge wie die Rürup-Rente bleiben 100 Euro monatlich anrechnungsfrei. Leben Sie nicht alleine, wird das Einkommen des Partners mit verrechnet.

Ein angemessenes Haus oder eine Eigentumswohnung, das Ihnen gehört, können Sie selbst bewohnen. Angemessen ist in den Augen der Behörden ein Einfamilienhaus mit einer Wohnfläche bis zu 130 Quadratmetern. Wohnungen dürfen in der Regel bis 120 Quadratmeter groß sein.

Vermögen über 5.000 € muss erst verbraucht werden, bevor die Sozialhilfe zuständig wird. Allerdings können auch sogenannte Wertgegenstände zu dem Schonvermögen von 5.000 Euro gehören. Zum Vermögen zählt zunächst das vorhandene Bargeld und das Bankkonto, auch Sparbücher. Vorhandene Wertpapiere, Kapitallebensversicherungen, Bausparverträge, Erbschaften, Immobilienbesitz, Schmuck, Gemälde und das Auto werden als Besitz ebenfalls angerechnet.

Unter besonderen Umständen gelten Ausnahmen, wertvolle Erbstücke dürfen Sie behalten, um unangemessene Härten zu vermeiden. Auch Musikinstrumente (Befriedigung von geistigen, wissenschaftlichen oder künstlerischen Bedürfnissen) werden nicht angetastet. Das Auto zählt zum Schonvermögen, das 5 000 Euro (Stand 2019) beträgt.

In der Wohnung können Sie bleiben, wenn das Amt diese als angemessen einstuft. Die örtlichen Wohnverhältnisse werden berücksichtigt. Allgemein gilt eine Richtschnur von 45 – 50 qm für eine Person. Zwei Personen werden 60 qm gestattet. Bei drei Personen sind 75 qm noch erlaubt. Ist die Wohnung zu groß, fordert der Sachbearbeiter Sie auf, sich eine kleinere zu suchen, wenn der Umzug zumutbar ist. Soziale Bindungen werden aber berücksichtigt. Kurz und weniger gut, es hängt oft vom Wohlwollen Ihres Sachbearbeiters ab. Allerdings können Sie gegen die Entscheidung auch Rechtsmittel einlegen, sodass Sie nicht der Laune des Mitarbeiters ausgeliefert sind.

Obwohl es sich bei der Grundsicherung um keine Leistung aus der Rentenversicherung handelt, können Sie sich bei der Deutschen Rentenversicherung kostenlos zu dem Thema beraten lassen. Die Deutsche Rentenversicherung kann bereits frühzeitig vor Rentenbeginn prüfen, ob Sie möglicherweise einen Anspruch auf Grundsicherung haben. Einen Termin für die kostenlose Beratung vereinbaren Sie unter Telefon 0800/10004800 oder Sie buchen einen Beratungstermin über diese Webseite.

In einem weiteren Artikel erfahren Sie, wie hoch die Grundrente ab 2021 ist und wer sie bekommt.

Haben Sie diese Videos schon gesehen?Der Beitrag Geld vom Staat: Das müssen Rentner über die Grundsicherung wissen erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag (Un)sichere Zahlungsmethoden im Internet: Das müssen Sie wissen erschien zuerst auf Verbraucherschutz.com.

]]>

Fast täglich warnen wir vor neuen Fakeshops, die ahnungslose Verbraucher abzocken. Die Betrugsmasche ist einfach und funktioniert seit Jahren. Die nicht existierenden Firmen stellen einen Webshop in das Internet und kassieren per Vorkasse Geld. Die Ware wird dann natürlich nicht geliefert. Das perfide System funktioniert nur, weil die Kunden unsichere Zahlungsmethoden nutzen. Auf diese sind die Betrüger angewiesen.

Wie so oft nutzen Kriminelle hier zwei Faktoren aus. Erstens schauen die Verbraucher auf den Preis. Ist das Angebot günstig, wird oft schnell zugeschlagen. Dabei machen sich die Kunden dann weniger Gedanken um ihr Geld. Dabei wäre das wichtig, da sie in einem Fakeshop alles verlieren und somit der Preis eigentlich eine untergeordnete Rolle spielt. Außerdem nutzen Betrüger die Unwissenheit der Verbraucher aus. Nur dadurch ist es möglich, dass Fakeshops jährlich einen Schaden in Millionenhöhe anrichten.

Wenn Sie häufiger im Internet surfen, besuchen Sie mit Sicherheit den ein oder anderen Online-Shop. Doch kennen Sie die besonderen Bedingungen, die für Einkäufe dort gelten? Erkennen Sie unseriöse Onlineshops? Wissen Sie, welche Zahlungsmethoden am sichersten sind und was ein Händler in Bezug auf Zahlungen eigentlich darf – und was nicht? Die folgenden Details sollten sie kennen:

In den meisten Fällen haben Verbraucher die Wahl zwischen mehreren Bezahlmöglichkeiten – es gibt jedoch auch Ausnahmen. So wird das Lastschriftverfahren nahezu immer als Zahlungsmethode angeboten, wenn es um Online-Verträge geht. Ein Urteil hat mittlerweile jedoch bestätigt, dass den Kunden auch in solchen Fällen mehrere Zahlungswege angeboten werden müssen. Im konkreten Fall ging es um Versorgungsverträge mit einem Stromanbieter.

Bei den meisten Zahlungsmethoden gibt es zusätzliche Sicherheiten, die Verbrauchern einen gewissen Schutz bieten. Dann wird der Kaufbetrag etwa erst an den Verkäufer transferiert, wenn die Bestellung beim Kunden eingetroffen ist.

Beim Kauf auf Rechnung hat der Käufer besonders viel Zeit, das Geld zu überweisen. Gerade bei Kleidung oder Schuhen ist dies vorteilhaft, weil dann genug Zeit bleibt, die bestellten Artikel zuhause anzuprobieren. Passt etwas nicht, kann es zurückgesendet werden. Somit muss niemand in Vorleistung gehen und am Ende wird nur bezahlt, was auch beim Kunden bleibt.

Der Verkäufer trägt bei dieser Bezahloption das größte Risiko. Zum einen wird die Ware geliefert und er bekommt sein Geld erst mit einigen Tagen Verzögerung. Zum anderen besteht die Möglichkeit, dass Kunden nicht bezahlen und weitere Anstrengungen nötig sind, um den Rechnungsbetrag zu erhalten. Deshalb wird diese Bezahlmöglichkeit oftmals nur zu bestimmten Bedingungen gewährt.

Eine gute Sicherheit für beide Seiten bietet die Einzugsermächtigung. Verbraucher haben hier die Möglichkeit, die Zahlung innerhalb einer Frist von acht Wochen zu stornieren. Dennoch muss der Verkäufer nicht allzu lange auf sein Geld warten.

In Deutschland werden am laufenden Band Fahrräder gestohlen. Doch wie können Sie sich vor Fahrraddiebstahl schützen und was müssen Sie tun, damit Ihr Zweirad nach

In einer Polizeikontrolle haben Sie Rechte und Pflichten. Sie müssen sich nicht alles gefallen lassen und müssen vermeintliches Fehlverhalten der Beamten nicht hinnehmen. Aber dürfen

Soziale Medien haben nicht nur einen Einfluss auf uns Erwachsene. Auch unsere Kinder werden direkt und indirekt beeinflusst. Warum unsere Kinder aber weniger Spielzeit durch

Es gibt noch eine Reihe weiterer Varianten, wie Sie im Internet beim Shopping bezahlen können. Einige Verbraucher bezahlen lieber per Kreditkarte oder überweisen das Geld vorab und gehen damit in Vorkasse. Wie sicher sind diese Zahlungsmethoden?

Sollten Sie übrigens einen Betrugsversuch entdeckt haben, können Sie diesen jederzeit bei uns melden. Dann können auch andere Verbraucher darüber informiert werden.

Eine weitere Möglichkeit ist die Abwicklung einer Bestellung über spezielle Zahlungsdienstleister. Sie werden auch als Cyber- oder E-Wallets bezeichnet. Besonders verbreitet ist hier der Anbieter PayPal oder Klarna. Bei diesen Anbietern geben Sie Ihre Zahlungsdaten nicht an den jeweiligen Onlineshop weiter. Stattdessen eröffnen Sie zum Beispiel bei PayPal ein eigenes Konto, verifizieren sich und über diesen Dienst wird die Zahlung vorgenommen.

PayPal fungiert dabei als dritte Partei zwischen Käufer und Verkäufer. Sie zahlen den Kaufbetrag an PayPal und dieser leitet das Geld an den Shop weiter. Ein Vorteil ist die sofortige Bearbeitung. Das Geld wird dem Onlineshop direkt gutgeschrieben, sodass auch das Paket schnellstmöglich losgeschickt wird. Zudem profitieren Sie von gewissen Vorteilen durch den speziellen Käuferschutz. Er ermöglicht es ebenfalls, eine bereits getätigte Zahlung zu stornieren und den Betrag rückerstatten zu lassen.

Da PayPal und andere bekannte E-Wallets-Anbieter bereits jahrelang auf dem Markt sind, zählen sie häufig zu den sicheren Bezahlmethoden im Internet. Viele Online-Händler setzen daher verstärkt auf diese Dienste, denn sie erhalten ebenfalls einen Schutz vor Zahlungsausfällen, wenn sie gewisse Regeln beachten. Dazu zählt etwa ein zügiger Versand. Doch ganz unproblematisch ist der Einsatz von PayPal nicht. So lauern auch bei der Bezahlung mit PayPal einige Fallen, da der Käuferschutz längst nicht für jeden Einkauf gilt. Wir haben vor den häufigsten Abzock-Maschen mit PayPal gewarnt.

Der Beitrag (Un)sichere Zahlungsmethoden im Internet: Das müssen Sie wissen erschien zuerst auf Verbraucherschutz.com.

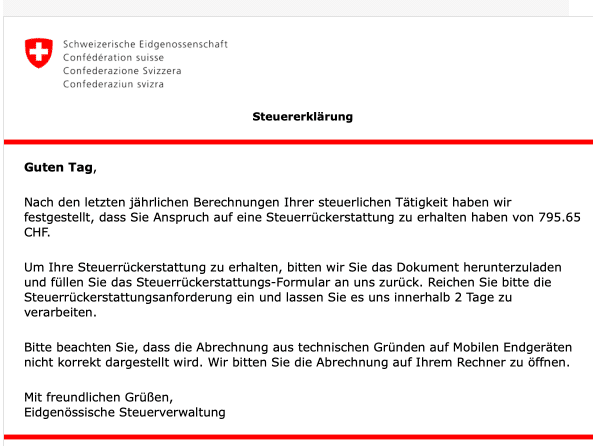

]]>Der Beitrag Vorsicht Virus: E-Mail „Steuerrückzahlung“ und „Steuern“ von Schweizerische Steuerverwaltung ist Spam erschien zuerst auf Verbraucherschutz.com.

]]>

In der Vergangenheit haben wir schon häufiger vor betrügerischen E-Mails im Namen des Finanzamtes in Deutschland und Österreich gewarnt. Beispielsweise sollten mit einer Benachrichtigung über eine Steuerrückzahlung persönliche Daten gestohlen werden. Auch mit einem Trojaner versuchten Kriminelle in der Vergangenheit zu betrügen und im Namen des Finanzamtes an das Geld von Onlinebanking-Kunden zu kommen. Nicht zuletzt wurden im letzten Jahr gefälschte Steuerbescheide im Namen des Bundeszentralamtes für Steuern versendet.

Aktuell befinden sich in vielen virtuellen Postfächern erneut überraschende E-Mails. Diesmal geht es um Ihre Steuererklärung und es sind Steuerzahler in der Schweiz betroffen, die angeblich eine Steuerrückzahlung von der Schweizerischen Eidgenossenschaft bekommen. Im Anhang der E-Mails befindet sich ein vermeintliches Formular. Allerdings handelt es sich dabei um eine Excel-Datei mit der Endung .xlsm. Die Datei enthält Schadsoftware und kann Ihren Computer infizieren, wenn Sie diese mit Microsoft Office öffnen.

Wichtiger Hinweis: Wir weisen darauf hin, dass die Nachricht nicht von der Eidgenössischen Steuerverwaltung stammt. Fallen Sie auf den Betrug nicht herein. Der Name „Schweizerische Eidgenossenschaft“ wird missbräuchlich verwendet. Die Eidgenössische Steuerverwaltung in der Schweiz erreichen Sie im Internet unter dieser Webadresse.

Der angebliche Rückzahlungsbetrag beträgt aktuell 795,65 CHF, kann in den E-Mails jedoch variieren. Die Nachrichten sind unpersonalisiert. Das bedeutet, dass der Empfänger nicht mit seinem Namen angesprochen wird und auch sonst keine persönlichen Daten enthalten sind.

Aus Erfahrung wissen wir, dass sich das Design und die Art der E-Mails schnell ändern können. Falls Sie eine andere E-Mail mit einem abweichenden Text oder Design erhalten, leiten Sie uns diese bitte an [email protected] weiter. Folgende Daten sind bisher bekannt:

Steuererklärung

Guten Tag,

Nach den letzten jährlichen Berechnungen Ihrer steuerlichen Tätigkeit haben wir festgestellt, dass Sie Anspruch auf eine Steuerrückerstattung zu erhalten haben von 795.65 CHF.

Um Ihre Steuerrückerstattung zu erhalten, bitten wir Sie das Dokument herunterzuladen und füllen Sie das Steuerrückerstattungs-Formular an uns zurück. Reichen Sie bitte die Steuerrückerstattungsanforderung ein und lassen Sie es uns innerhalb 2 Tage zu verarbeiten.

Bitte beachten Sie, dass die Abrechnung aus technischen Gründen auf Mobilen Endgeräten nicht korrekt dargestellt wird. Wir bitten Sie die Abrechnung auf Ihrem Rechner zu öffnen mit Excel.

Mit freundlichen Grüßen,

Eidgenössische Steuerverwaltung

Anlage: complete__11.xlsm (~41 KB)

Wir warnen ausdrücklich davor, die angehängte

Excel-Datei zu öffnen.

Auf keinen Fall dürfen Sie den Anhang der E-Mail öffnen. Durch das Öffnen der Excel-Datei wird eine gefährliche Schadsoftware auf dem Computer installiert. Wir empfehlen Ihnen, die E-Mail sofort zu löschen.

Alle haben ihn und keiner möchte ihn haben. Doch wer mit dem Internet in Berührung kommt, wird auch bald von Spam hören. Kaum ein Nutzer kann spontan sagen, wie es eigentlich zu dem Namen Spam

Wir schätzen die Gefahr aktuell als besonders hoch ein, da der Virus von den meisten Virenscannern noch nicht erkannt wird. In diesem Fall wollen die Absender nicht direkt an Ihr Geld. Vielmehr geht es darum, dass Sie aus Neugier die heruntergeladene Datei öffnen. Dabei handelt es sich um eine infizierte Excel-Datei, die jede Menge Schaden auf Ihrem Computer anrichten kann.

Denkbar ist, dass über die angehängte Datei verschiedene Schadsoftware verbreitet wird. In unserem Fall handelte es sich um einen sogenannten Makrovirus. Dieser kann durch das Öffnen der Datei in Microsoft Excel aktiv werden und entweder die Dateien Ihres Computers verschlüsseln oder weitere Malware herunterladen und ausführen. Ransomware ist besonders gefährlich, da sich die Schadsoftware oft über das Netzwerk verbreitet und damit auch Daten auf anderen Computern unbrauchbar machen kann. Denkbar ist auch, dass über die E-Mails der gefährliche Virus Emotet verbreitet wird.

Auf Etiketten von Lebensmitteln stehen zahlreiche Informationen. Doch sind diese immer vollumfänglich und enthalten alle notwendigen Informationen? Oder ist das Kleingedruckte manchmal auch irreführend oder

Sie überlegen, ob Sie ein Eigenheim oder eine Eigentumswohnung kaufen? Doch was spricht eigentlich dagegen, das nächste Heim nur zu mieten. Ab wann wird die

Wenn Sie heute einen Vertrag mit einem Energieversorger abschließen möchten, verlangt dieser oft die Angabe der Bankverbindung. Zusätzlich wird meist die Bezahlung via Lastschriftverfahren vorgegeben.

Sie können Spam-Mails melden, indem Sie diese an [email protected] weiterleiten. Wir warnen vor bösartigen E-Mails, sodass auch andere Medien auf die Informationen zurückgreifen können und somit viele Internetnutzer gewarnt werden.

Fragen zu diesem Thema können Sie unterhalb des Artikels über die Kommentare stellen.

Der Beitrag Vorsicht Virus: E-Mail „Steuerrückzahlung“ und „Steuern“ von Schweizerische Steuerverwaltung ist Spam erschien zuerst auf Verbraucherschutz.com.

]]>Der Beitrag Neue Betrugsmasche mit Ein-Cent-Überweisung: Wenn Betrüger Geld überweisen erschien zuerst auf Verbraucherschutz.com.

]]>

Wir warnen immer wieder vor neuen Betrugsmaschen beim Onlinebanking. Kriminelle versuchen über das Internet an das Geld der Nutzer zu kommen. Mit einer neuen Betrugsmasche schenken die Ganoven den potenziellen Opfern zunächst einen Cent. Danach nehmen sie die Bankkunden richtig aus.

Fast jeder hat schon einmal eine Überweisung von einem oder zwei Cent erhalten. Meist dienen diese Geldtransfers der Überprüfung der angegebenen Kontonummer. So überweisen einige Unternehmen beispielsweise einen geringen Centbetrag, den Sie auf der Webseite des Unternehmens als eine Art Pin eingeben müssen. Auf diese Weise wird sichergestellt, dass Sie der Kontoinhaber sind.Doch auch Kriminelle überprüfen mit einer 1 Cent Überweisung die Existenz eines Kontos. Anschließend bedienen sie sich in Selbstbedienungsmanier.

Letzter Ausweg für Geburtstagsgeschenke oder Schuleingangsgeschenke: Ein Gutschein. Geschenkgutscheine erfreuen sich großer Beliebtheit. Doch viele Verbraucher kennen nur die Vorteile. Gern vergessen wird, dass ein

Müssen Sie Ihr Handy bei Start und Landung auf Flugreisen in den Flugmodus versetzen? Und warum ist das eigentlich so? Viele Fluggäste haben bedenken, dass

Nivea-Creme, Nivea-Deo, Nivea-Shampoo – die Palette an Nivea-Pflegeprodukten ist riesig. Und die Marke Nivea ist auch weltweit bekannt. Doch heißt Bekanntheit auch, dass das Produkt

Kriminelle haben grundsätzlich nichts zu verschenken, was nicht bedeutet, dass sie nicht in Vorleistung gehen. Mit der Überweisung von einem Cent überprüfen die Kriminellen, ob es eine zufällig generierte Bankverbindung oder eine IBAN aus alten Datenbeständen gibt. Denn nur in diesem Fall kommt der eine Cent an. Existiert die IBAN nicht, kommt das Geld zurück zu den Betrügern. Anschließend nutzen die Ganoven die IBAN für Lastschriften, Einkäufe im Internet auf fremde Kosten oder Überweisungsbetrug.

Passiert ist das beispielsweise in Neubrandenburg. Dort hatte eine Familie auf zwei verschiedenen Bankverbindungen über PayPal eine Überweisung von einem Cent bekommen. Wenige Tage später wurden von beiden Konten unberechtigt kleiner Beträge in Höhe von 53 Euro beziehungsweise 63 Euro abgebucht. Die Familie bemerkte die Abbuchung und konnte das Geld zurückbuchen.

Wichtig: Überprüfen Sie immer zeitnah Ihre Kontoauszüge. Gerade kleiner Beträge fallen bei vielen Verbrauchern nicht auf, belasten jedoch trotzdem die Haushaltskasse.

Auch wohltätige Organisationen nutzen Ein-Cent-Überweisungen, um den Absender einer Spende über die Möglichkeit der Ausstellung einer Spendenquittung zu informieren. Dann steht im Verwendungszweck häufig eine Telefonnummer oder Internetadresse, über die der Spender eine Spendenbescheinigung bei dem Verein oder der Organisation anfordern kann. Stefan Ludwig von der Postbank sagt dazu:

Die Überweisung von Kleinstbeträgen wird von zahlreichen Spendenorganisationen genutzt, um die Anschrift von Personen ausfindig zu machen, die zu ihren Gunsten gespendet haben. Denn nur wenn sie die Adresse des Gebers kennen, können sie für ihn eine Spendenquittung ausstellen.

Stefan Ludwig von der Postbank am 13.02.2019Wichtig ist für Sie als Zahlungsempfänger, dass Sie sich den Verwendungszweck oder Zahlungsgrund einer Überweisung immer gut durchlesen. Denn die Überweisung von einem Cent nutzen auch Betrüger für die Anbahnung eines Kontaktes. In diesen Fällen erhalten Sie eine Gutschrift von einem oder zwei Cent. Im Verwendungszweck zu der Überweisung ist eine Telefonnummer vermerkt, die Sie anrufen sollen. Die Zahlungsempfänger werden dabei nach dem Zufallsprinzip ausgewählt.

Und genau hier werden Sie abgezockt, wenn Sie die Telefonnummer anrufen. Entweder handelt es sich um sehr teure Verbindungen oder am Telefon werden Sie von Kriminellen gezielt betrogen. Deshalb sollten Sie immer genau überlegen, ob Sie den Absender der Überweisung kennen. Ist das nicht der Fall, dann sollten Sie auf keinen Fall anrufen. Freuen Sie sich stattdessen über den Zugewinn von 1 Cent. Noch einmal Stefan Ludwig von der Postbank:

Bankkunden sollten dieser Aufforderung auf keinen Fall nachkommen, da der Anruf mit horrenden Kosten verbunden sein kann.

Stefan Ludwig von der Postbank am 13.02.2019Wir warnen Sie regelmäßig vor dubiosen Betrugsmaschen, bei denen Sie nur Geld verlieren können. Bitte helfen Sie uns und unseren Lesern. Teilen Sie uns mit, wenn auch Sie schon einmal eine dubiose Ein-Cent-Überweisung erhalten haben oder auf andere Weise betrogen wurden. Wir warnen andere Leser, damit diese nicht in die Falle tappen. Für Ihre Fragen, Hinweise und Anregungen erreichen Sie uns unter der E-Mail-Adresse [email protected].

Der Beitrag Neue Betrugsmasche mit Ein-Cent-Überweisung: Wenn Betrüger Geld überweisen erschien zuerst auf Verbraucherschutz.com.

]]>